{kind=link}

Você já ouviu falar do INSS?

Se você recebe um salário, provavelmente já deve ter visto no seu holerite esse tal de INSS descontando um valor do dinheiro que a empresa paga para você, além de outras coisas como o FGTS.

De forma resumida, o INSS é o valor que você precisa pagar para se aposentar no futuro pelo governo.

Só que o que muitas pessoas não sabem como de fato funciona a previdência social aqui no Brasil. E pior: não sabem a bomba relógio que está por vir.

Por isso, neste artigo vamos explicar o que é a previdência pública, o motivo dela ser um esquema de pirâmide que não vai garantir a sua aposentadoria, e por fim, vamos mostrar uma alternativa para você se aposentar de uma maneira mais segura…

A previdência privada.

Neste artigo, você verá:

- O que é a previdência pública?

- O que é a previdência privada?

- A previdência é arriscada?

- O que é um fundo de previdência?

- Como funciona um fundo de previdência?

- Vale a pena fechar um plano de previdência privada?

- Qual a desvantagem da previdência privada?

- Quais as vantagens da previdência privada?

Vamos lá!

O que é a previdência pública?

A previdência social é o sistema público que garante as aposentadorias do brasileiro. Ela é gerenciada pelo INSS (Instituto Nacional do Seguro Social), e contempla todos os trabalhadores de carteira assinada (conforme a CLT – Consolidação das Leis Trabalhistas) de forma automática. Além disso, autônomos e contribuintes individuais também podem contribuir com o regime, se assim quiserem.

A ideia da previdência é bem antiga na sociedade. Começou em meados da época do Império Romano, com o Imperador Augusto. Como uma forma de recompensar os veteranos após saírem das forças militares, o soldado romano recebia uma pensão de 12 mil sestércios (moeda da época. 4 sestércios equivalia a um denário).

Porém, a previdência social começou a tomar uma forma mais robusta a partir de 1883, com Otto Von Bismarck na Alemanha, que criou primeiro sistema de seguridade social baseado em idade. Neste caso, a aposentadoria era dada inicialmente para quem tinha 70 anos ou mais de idade (o que foi reduzido em 1916 para 65).

Os Estados Unidos, por exemplo, só foram adotar algo parecido em 1935. Desde então, o termo aposentadoria ganhou escala no mundo inteiro.

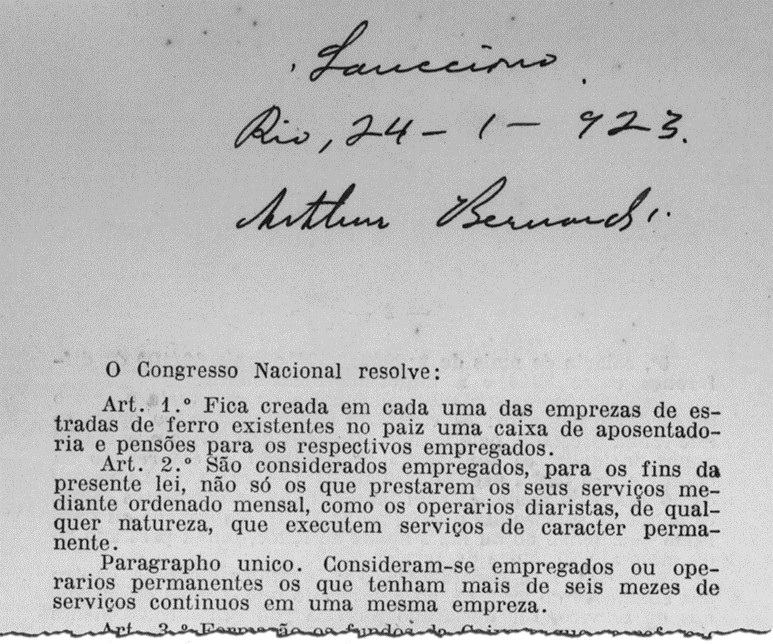

Mas o Brasil já tinha iniciativas do tipo antes dos EUA. Em 24 de janeiro de 1923, a “Lei Eloy Chaves” foi instituída como a primeira Lei Federal de Previdência Social.

Lei Eloy Chaves, sancionada em 1923 pelo presidente Arthur Bernardes (imagem: Arquivo do Senado)

A Lei assegurada um pagamento mensal durante a terceira idade aos ferroviários do setor privado. Esse modelo funcionava da seguinte forma:

- O funcionário precisava ter, no mínimo, 50 anos de idade e 30 anos de serviço no setor ferroviário.

- Porém, para esta previdência entrar em vigor, os ferroviários precisaram realizar reivindicações.

Naquela época, houve uma greve dos ferroviários, em um momento em que o país dependia das estradas de ferro para viagens de pessoas e mercadorias, como o café, então base da economia nacional.

Fonte: Agência Senado

Em 1923, houve uma greve dos ferroviários que afetou muito a economia brasileira. Afinal, a exportação de mercadorias como o café e viagens de pessoas eram extremamente essenciais para o nosso funcionamento.

A greve foi tão forte que foi necessário criar a Lei Eloy Chaves para que a economia voltasse a funcionar. No fim, a lei acabou obrigando cada companhia ferroviária do país a criar um caixa de aposentadorias e pensões (CAP).

Fonte: Agência Senado

Ao passar dos anos, as determinações da Lei Eloy Chaves foram evoluindo, até que, em 1988, a Constituição Federal estabeleceu que a aposentadoria seria um direito de todos os cidadãos. Em 1990, aconteceu a substituição do INPS pelo Instituto Nacional do Seguro Social (INSS).

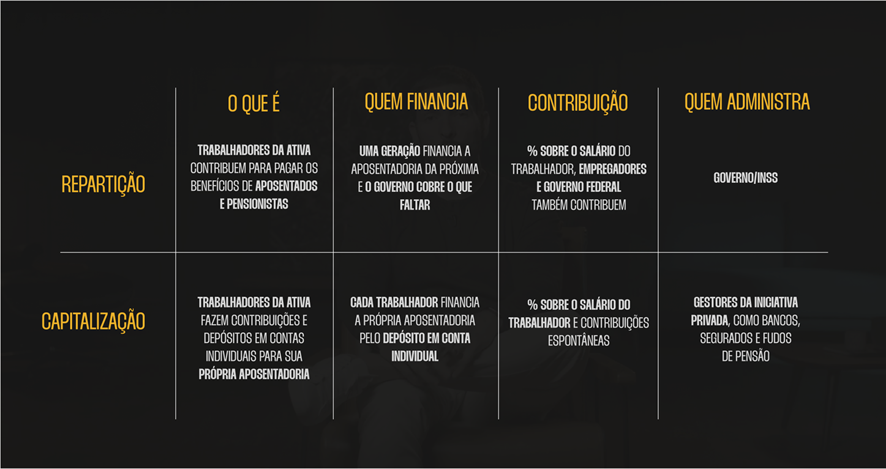

Modelo de Repartição Simples

Aqui no Brasil, o INSS adota o modelo de repartição simples para pagar as aposentadorias.

De forma bem resumida, esse modelo tem como base a chamada solidariedade entre os participantes: as contribuições dos trabalhadores de hoje servem para pagar todas as aposentadorias dos aposentados.

As próprias empresas recolhem esse valor diretamente do salário dos trabalhadores de carteira assinada.

Em outras palavras, uma geração de pessoas financia a outra.

Modelo de capitalização

Agora, existe um outro modelo de financiamento da aposentadoria que muitas pessoas desconhecem: o regime de capitalização.

De forma bem resumida, os trabalhadores da ativa fazem contribuições e depósitos em contas individuais para contribuir com a sua própria aposentadoria.

Portanto, pode-se perceber que a diferença entre os dois principais regimes é que o segundo é muito mais individual, e o colaborador possui mais liberdade de como formar a sua aposentadoria.

No Brasil, hoje é praticado majoritariamente o regime de repartição pela previdência pública.

O problema da previdência pública

A história está correndo bem até o momento, concorda? Mas é aqui que a bomba começa a dar indícios de que vai explodir.

Agora que você entendeu melhor como funciona a previdência pública, está na hora de entender o motivo de muitos considerarem ela uma bomba relógio.

No geral, são três principais motivos que se conversam: o próprio modelo atual, déficit previdenciário, e a sua incapacidade de garantir uma aposentadoria digna.

O modelo é insustentável

Como mencionamos acima, o modelo atual praticado no Brasil é o regime de repartição simples. Isso significa que os trabalhadores de hoje pagam a aposentadoria dos trabalhadores de antigamente.

Mas o problema disso é que cada vez mais existem menos trabalhadores e mais aposentados. Segundo estudo do IBGE, o número de idosos vai aumentar bastante ao decorrer dos anos.

- Em 2004, 9,7% da população tinham 60 anos ou mais. Em 2014, essa conta fechava em 13,7%. A projeção para 2060 é de 33,7% da população com mais de 60 anos.

- Em 2004, a cada 100 trabalhadores economicamente ativos, a proporção era de 43 jovens para 15 idosos; 10 anos depois, o número de jovens caiu para 33 e o de aposentados subiu para 21. Em 2060, o número de idosos deve ultrapassar o de trabalhadores ativos – 24 jovens para 63 aposentados.

- Agora em 2019, 10 trabalhadores ativos pagam 1 aposentado.

Déficit da previdência

Esse aumento do número de aposentados seguindo da diminuição do número vai fazer com que a conta não feche. Isso significa que o valor de contribuição dos assalariados não vai pagar totalmente a aposentadoria dos idosos.

O problema é que isso já acontece.

O déficit da previdência foi de 2019 foi de R$210 bilhões; em 2020 R$ 260 bilhões; e em 2021 R$ 225,3 bilhões.

Podemos observar que houve uma diminuição em 2021. Isso ocorreu devido a Reforma da previdência feita em 2019. Mas essa reforma não resolveu o problema; apenas diminuiu a velocidade com que o déficit está aumentando.

A previdência pública é insuficiente para a maioria das pessoa

Por último, é importante ressaltar que mais de um terço das pessoas acima de 60 anos que já estão aposentadas no Brasil continuam trabalhando, segundo pesquisa divulgada pelo SPC Brasil e pela CDNL em 2016. A proporção é de 33,9%. Considerando os aposentados que tem entre 60 e 70 anos, o percentual dos que trabalham sobe para 42,3%.

No Brasil, apenas 1 de cada 100 pessoas conseguem se aposentar com a mesma qualidade de vida. Além disso, o teto do INSS atualmente é de R$7.087, o que é insuficiente para a maioria das pessoas que gostaria de se aposentar com uma vida realmente boa.

Portanto, depois de listarmos todos estes motivos, você deve estar pensando que é hora de se desesperar agora.

Mas fique tranquilo; nós da Finclass não queremos mostrar os problemas sem dar a solução. E é por isso que vamos falar da previdência privada.

O que é a previdência privada?

A previdência privada é um tipo de investimento focado especialmente na aposentadoria.

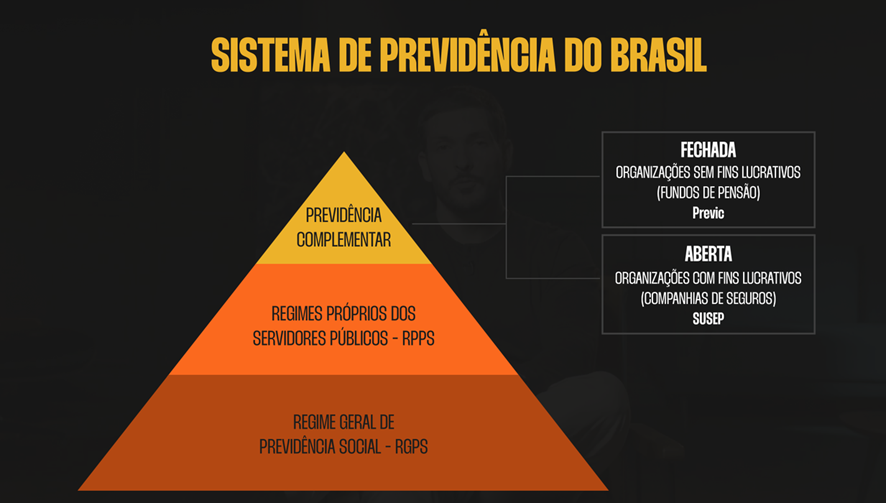

Essa modalidade possui uma característica de investimentos, mas também é muito parecida com seguros. Até por isso, é regulada pela SUSEP (Superintendência de Seguros Privados) quando o fundo é aberto. No caso de previdências fechadas, quem regula é a PREVIC.

Também conhecida como previdência complementar, a previdência privada é um tipo de investimento indicado para quem tem objetivos de médio e longo prazo.

O nome “complementar” se dá ao fato de ser um complemento da previdência pública como conhecemos.

Previdência aberta

Como mencionado acima, uma previdência privada pode ser aberta ou fechada.

A previdência aberta está disponível para qualquer pessoa que queira obter um plano de previdência ou qualquer empresa que queira investir no plano para seus funcionários.

Para contratar, basta ir em qualquer instituição financeira que tenha esse produto: bancos, corretoras ou gestoras independentes. A Grão investimentos é um exemplo.

Previdência fechada

Já a previdência complementar fechada, também conhecida como fundo de pensão, é oferecida exclusivamente por algumas empresas aos seus colaboradores e por entidades de classes aos seus filiados.

A previdência é arriscada?

Assim como todos os investimentos, há sempre um risco envolvendo um investimento. Mas existem alguns pontos que tornam os fundos de previdência um pouco menos arriscado do que outros fundos.

Os fundos de previdência no geral são oferecidos por instituições financeiras consolidadas no mercado e que já possuem autorização da CVM (Comissão de Valores Mobiliários, órgão do governo responsável por assegurar o mercado de balcão e de bolsa), em conjunto com a Anbima (Associação Brasileira das Entidades dos Mercados Financeiros.

Além disso, os fundos de previdência possuem até mais participantes do que fundos normais para garantir o seu funcionamento. Um exemplo é que fundos de investimento possuem administrador e um gestor. Já os fundos de previdência possuem ambos os participantes, com uma seguradora a mais para garantir o plano.

Se a gestora de investimentos quebra, por exemplo, a administradora pode escolher outra gestora para cuidar do dinheiro dos investidores.

Em resumo, temos três principais participantes do mercado de previdência:

Seguradora

- Responsável por tomar conta do plano (PGBL ou VGBL), além de cuidar dos processos de renda e sucessão patrimonial.

Fundo

- Responsável por tomar as decisões de investimento, que resultará no retorno dos seus investimentos.

- O fundo, portanto, é diferente do plano. O fundo é onde o seu dinheiro está investido, enquanto o plano são as regras da sua previdência (não é possível mudar de plano, mas você pode ter planos diferentes simultaneamente).

Distribuidora

- Responsável por vender os produtos ligados ao mercado de previdência.

- Porém, tome cuidado com conflitos de interesse

Portanto, o maior risco que você deve ficar de olho é na própria política de investimentos do fundo de previdência que você investiu – isto é, no que ele vai investir seu dinheiro, pois o risco de mercado é o que vai fazer uma diferença maior no seu dinheiro.

O que é um fundo de previdência?

Um fundo de previdência é basicamente um fundo de investimentos como qualquer outro.

Fundos formam uma espécie de condomínio de investidores que investem seu dinheiro em conjunto, sendo que eles “elegem” um síndico para fazer a gestão desse dinheiro. Nos fundos, o síndico é a gestora de investimento.

Em fundos de previdência, a situação é a mesma. Os recursos aportados pelos titulares dos planos são reunidos e investidos em diversos ativos escolhidos pela gestão do fundo com supervisão das administradoras, que vão cobrar uma taxa de administração pelo trabalho.

Como funciona a previdência privada?

Antes de escolher qual fundo você quer investir, é necessário antes escolher qual plano de previdência privada você quer ter.

São basicamente dois planos, e cada um possui diferenças importantes que você deve conhecer. Confira abaixo:

Qual a diferença entre PGBL e VGBL?

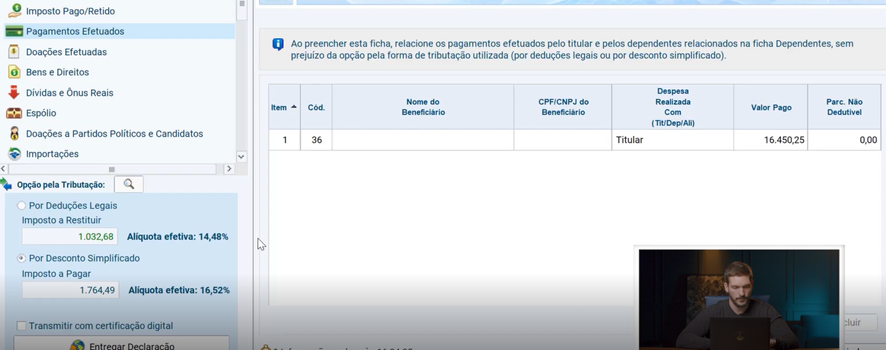

O PGBL (Plano Gerador de Benefício Livre) é uma modalidade que permite abater até 12% da base de cálculo do IR da sua renda tributável. Se você ganha R$ 100 mil por ano, isso significa que pode investir até R$ 12 mil em um PGBL. Porém, quando fizer o resgate, o imposto cobrado será sobre o patrimônio inteiro.

Já o VGBL (Vida Gerador de Benefício Livre) é o outro plano de previdência que você pode investir. A diferença entre esse e o PGBL é que ele não possui a isenção de 12%, porém a tributação no resgate é apenas sobre o rendimento.

No geral, o PGBL vale a pena para aqueles que optam pela declaração de IR completa, ou até pode valer a pena para aqueles que fazem a declaração simplificada.

Ao simular a declaração no programa de declaração de Imposto de Renda, acrescente até 12% da sua renda bruta em um PGBL. O programa indicará se vale mais a pena fazer a declaração completa ou simplificada.

Bruno Perini mostra na prática como fazer a declaração de um PGBL no programa de declaração de IR. Clique no botão abaixo para ter acesso ao melhor curso sobre previdência privada já feito!

Quando começar a investir em previdência?

Não existe um tempo certo. Isso vai depender de cada pessoa. Mas você precisa ter em mente que investir em previdência é como investir em qualquer outro investimento: quanto antes você investir, mais os juros compostos trabalharão ao seu favor.

Por isso, planeje bem a sua vida financeira, pois a sua aposentadoria não é algo que você deve menosprezar.

Como funciona o imposto na previdência privada?

Se você conhece bem a maioria dos investimentos, sabe que alguns deles possuem uma tributação a ser paga para o governo federal – e na previdência privada, é a mesma coisa. Mas o bom lado é que o imposto já é retido na fonte.

Porém, é importante você entender como funciona essa tributação.

Tabela regressiva da previdência

A tabela regressiva funciona da seguinte forma: quanto mais o tempo passa, menos imposto você paga no final, começando em uma alíquota de 35% até 10%. Confira abaixo:

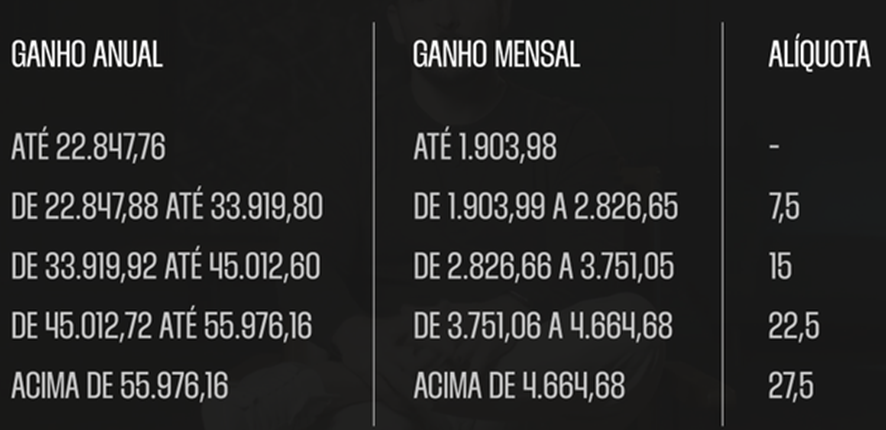

Tabela progressiva da previdência

Na tabela progressiva, as alíquotas são baseadas na tabela progressiva do Imposto de Renda. Ou seja, o que é levado em consideração é o montante, indo da isenção até a alíquota máxima de 25%:

Qual a desvantagem da previdência privada?

É importante deixar claro que investir em previdência privada não é recomendado para quem busca obter ganhos no curto prazo. A ideia é que você realmente invista pensando na sua aposentadoria que será daqui há 10, 20 ou 30 anos.

E isso fica muito claro na alíquota da tabela regressiva, pois se você mantiver o investimento em previdência por mais de 10 anos, pagará uma das menores taxas de imposto do Brasil.

Taxas da previdência privada

Assim como outros fundos de investimentos, existem taxas que os fundos de previdência cobram – e algumas específicas que você precisa ter em mente.

Confira abaixo quais são estas taxas:

Taxa de administração

A taxa de administração é comum a grande maioria dos fundos. É basicamente a taxa que a administradora cobra para fazer o trabalho de administração e gestão.

Afinal, para ser criado um fundo, é necessário arcar com diversos custos tributários, de custódia, emolumentos da B3, e os salários dos envolvidos no fundo.

O grande problema é que existem muitos fundos ruins de previdência que cobram mais de 3% de taxa de administração por ano. Fuja deles.

Hoje você encontra facilmente fundos de previdência que cobram menos de 1%, e que garantem retornos acima do CDI, por exemplo.

Taxa de performance

A taxa de performance é a taxa cobrada pelo fundo quando ele ultrapassa o benchmark.

Vamos pegar um fundo que tenha como objetivo ultrapassar o CDI, por exemplo. Se no ano ele rendeu 10% e o CDI rendeu 9%, o fundo poderá cobrar uma porcentagem desse 1% a mais.

No geral, alguns fundos chegam a cobrar uma taxa de 20% sobre o rendimento acima do benchmark.

Taxa de carregamento

A taxa de carregamento é cobrada a cada contribuição realizada. Ou seja, se você investir R$ 1.000 em um fundo, R$ 30 irá para o banco como taxa.

Taxa de saída

A taxa de saída é cobrada a cada resgate antecipado dos recursos, igual a taxa de carregamento. Pegando o mesmo exemplo acima, se a taxa de saída for de 3% para um resgate de R$ 1.000, R$ irá novamente para o banco.

Essas duas últimas taxas são muito chatas, pode ter certeza. Mas o bom é que, devido ao aumento da concorrência no setor, muitos fundos bons estão parando de cobrá-las.

Quais as vantagens da previdência privada?

Por fim, vamos citar as inúmeras vantagens que você adquire ao investir em previdência privada:

Tributação flexível

Na previdência privada, você tem muito mais liberdade em escolher um regime de tributação, algo não visto em outros tipos de investimentos. O fato de você poder escolher ser tributado em um regime regressivo ou progressivo mostra muito bem isso.

De forma resumida, o regime progressivo é feito para aqueles que querem investir em previdência privada pensando no curto prazo – ou ganha um salário menor do que está na alíquota da tabela.

Agora, para quem investe pensando em resgatar o dinheiro em 10 anos no mínimo, terá uma das menores alíquotas do mercado financeiro se optar pela tabela regressiva.

Benefícios fiscais

Não apenas a previdência privada te permite deduzir até 12% da sua base de cálculo na declaração de Imposto de Renda, como também permite que você pague apenas 10% no resgate se mantiver o investimento por mais de 10 anos.

Em outros fundos de investimento, por exemplo, a alíquota é de 15%. Nesse quesito, a previdência sai ganhando.

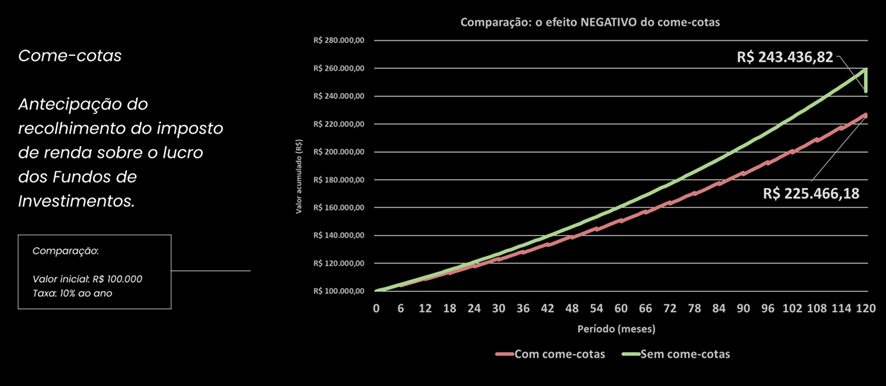

Não possui a incidência de come-cotas

Come-cotas é, como muitos dizem, mais uma jabuticaba brasileira. Isso significa que só é visto no nosso país.

O come-cotas é uma antecipação semestral do Imposto de Renda aplicada para fundos de investimentos não previdenciários. O imposto incide nos meses de maio e novembro.

E o problema fundamental desse imposto é que ele diminui o efeito que os juros compostos fazem com seu dinheiro. Para ficar mais claro, veja a simulação que fizemos abaixo.

Basicamente, simulamos um investimento de R$ 100 mil com uma taxa de 10% ao ano por 10 anos em um fundo de previdência privada x um fundo de investimento que possui o come-cotas:

O resultado é que pelo menos R$ 20 mil foram embora por causa do come-cotas. Esse é mais um motivo pelo qual os fundos de previdência são vantajosos.

Bom investimento para sucessão patrimonial

Mais um dos motivos que fazem a previdência privada ser tão vantajosa é pelo fato de não irem para o inventário, em caso de falecimento do titular.

O dinheiro é transferido para os beneficiários do plano ou herdeiros legais sem passar por todo esse trâmite, o que muitas vezes pode ser uma dor de cabeça para a família em um momento de tristeza.

Portabilidade gratuita e imediata

Agora, vamos supor que você escolheu um fundo de previdência oferecido pelo seu gerente, mas descobriu que é um fundo horrível e quer trocar.

Na previdência privada, você tem a possibilidade fazer essa troca através da portabilidade de plano. Isso é algo que acontece apenas nos fundos de previdência.

Em um fundo de ações, por exemplo, você terá que vender as suas cotas, esperar o tempo de resgate do fundo (e muitas vezes você pode perder dinheiro nisso), pagar o imposto, e só depois investir no fundo que você deseja.

Já em um fundo de previdência privada, basta solicitar a portabilidade de forma gratuita.

Liquidez

E mesmo que você perceba que precisará resgatar o seu dinheiro investido na previdência privada antes do planejado, fique tranquilo que é totalmente possível.

Muitas pessoas acreditam que você só pode tirar quando acabar o prazo do plano que você investiu. Porém, o pedido de resgate pode ser feito no momento que quiser. Basta se atentar ao prazo de liquidação do seu fundo.

Flexibilidade entre resgate ou renda

Agora, vamos supor que você determinou que a fase de acumulação do plano seria de 40 anos. Ao fim desse período, você decide ter o dinheiro de volta e começar a usufruir dos seus rendimentos.

Na previdência privada, você pode optar por sacar o dinheiro de uma vez e investir em algum outro título (um CDB de liquidez diária, por exemplo), e viver de renda com isso.

Mas você também pode optar por receber uma renda ao longo dos anos em que a seguradora vai pagar para você, como um seguro. A desvantagem é que você vai ter menos liberdade de movimentar o seu dinheiro, e por isso muitas pessoas preferem sacar o dinheiro todo no final.

Além de que existem algumas regras importantes que você deve se atentar ao optar de renda. Por exemplo, se você optar por uma renda de 10 anos ao final da sua vida, mas morrer 5 anos depois, o seu dinheiro acaba indo todo para a seguradora.

Portanto, fique bem esperto nas regras do seu plano.

Na plataforma da Finclass, Bruno Perini mostra qual é o melhor jeito de usufruir do seu dinheiro que foi investido na previdência privada, e te mostra o que muitas seguradoras não querem que você saiba.

É um investimento democrático

Não há uma idade específica para você começar a fazer uma previdência. Caso tenha um filho, por exemplo, pode criar um plano para ele sem problema nenhum. O benefício é que os juros compostos farão um trabalho muito maior ao longo do tempo. Afinal, você investirá bem na juventude da criança.

Investimento para todo perfil de investidor

“Será que previdência privada faz sentido para o meu perfil de investidor?”

Não existe apenas um tipo de fundo de previdência para todos os investidores. Cada fundo escolhe a estratégia que quer adotar: seja mais conservadora, moderada ou arrojada.

Portanto, basta você procurar um fundo que se adeque ao seu perfil de investidor.

Débito automático

No geral, você pode optar também pela opção de débito automático. Afinal, muitas possuem dificuldades em poupar todo o mês, ou se esquece de fazer o aporte.

Se você possui uma previdência corporativa, você tem menos preocupação ainda pois o desconto do aporte é direto do salário.

Tem a segurança de uma gestora

Muitas pessoas acham que precisam passar 24 horas em frente a uma tela para investir melhor o seu dinheiro. E isso é mentira. Nem mesmos os próprios gestores, que literalmente ganham para investir, fazem isso.

Você não precisa se preocupar em quais ativos investir, quais são as melhores oportunidades, pois esse é o papel do gestor. O seu único trabalho será encontrar uma boa gestora um histórico positivo, e que invista de acordo com o seu perfil.

Invista com Bruno Perini e Thiago Nigro

Parabéns por ter lido este artigo! Valeu a leitura?

Agora, você está muito mais consciente do que a maioria dos brasileiros, e entende o perigo de deixar a sua aposentadoria nas mãos do governo.

Portanto, o próximo passo é começar a investir seu dinheiro em uma previdência privada para que você tenha uma aposentadoria digna e sem preocupações. E nós podemos te ajudar nisso.

Nós da Finclass, em parceria com a Grão Investimentos, criamos um fundo de investimento em previdência privada que replique o jeito de investir do Thiago Nigro, também conhecido como o Primo Rico.

Basicamente, o fundo investe em quatro classes de ativos:

- Ações;

- Fundos imobiliários;

- Renda fixa; e

- Ativos internacionais.

O fundo junta os benefícios que a diversificação traz com as inúmeras vantagens da previdência privada. Portanto, se você quer investir com o Thiago Nigro e Bruno Perini e se expor a retornos acima do mercado, clique na imagem abaixo e faça parte com a gente!