Você já se perguntou como os grandes investidores escolhem as melhores empresas? A resposta está na análise fundamentalista. Mas o que é essa abordagem e como ela pode ajudar você a encontrar boas oportunidades?

Essa ferramenta analisa a situação financeira e as perspectivas de uma empresa, com o objetivo de determinar o seu valor real e potencial de crescimento. Com isso, os investidores podem tomar decisões melhores e encontrar oportunidades promissoras, como empresas subvalorizadas.

Neste artigo, vamos explorar os conceitos dessa prática. Siga conosco para aprender:

- O que é uma análise fundamentalista?

- Como funciona a análise fundamentalista?

- Qual é o objetivo principal da análise fundamentalista no mercado de capitais?

- Qual a diferença entre análise técnica e análise fundamentalista?

- O que são indicadores fundamentalistas?

- Como fazer uma boa análise fundamentalista?

No final do artigo, ainda reservamos uma dica extra sobre onde continuar aprendendo sobre o assunto, para que você também se torne um grande investidor.

Vamos lá?

O que é uma análise fundamentalista?

É o processo de avaliação de um investimento, que considera fatores como a situação financeira da empresa, o desempenho do setor em que ela atua, as perspectivas econômicas e a comparação com empresas similares. O objetivo é determinar se o preço atual do ativo reflete seu valor real e se há uma oportunidade no longo prazo.

A análise fundamentalista acredita que o preço das ações deve refletir o desempenho e o crescimento da empresa. Se uma empresa tem bons resultados e um potencial de expansão, suas ações tendem a subir.

Como surgiu a análise fundamentalista?

A origem da análise fundamentalista vem dos estudos de Benjamin Graham, o pai desta técnica. Graham defendia que o preço de uma ação deveria refletir o valor real dos ativos da empresa e suas perspectivas de geração de caixa. Ele também acreditava que o mercado às vezes não valoriza bem as empresas. E isso abre portas para investidores que buscam entender os fundamentos das empresas.

“O investidor inteligente é uma pessoa realista que vende a otimistas e compra a pessimistas”

– Benjamin Graham

Investidores como Warren Buffett e Peter Lynch melhoraram e tornaram a análise fundamentalista popular. Eles a usam como uma estratégia importante no mercado de ações.

Onde a análise fundamentalista é aplicada?

A análise fundamentalista é muito usada no mercado de ações, pois ajuda investidores a criar carteiras sólidas e rentáveis a longo prazo. Algumas aplicações principais incluem:

- Encontrar ações subvalorizadas com grande potencial de crescimento;

- Determinar o valor justo de uma empresa (valuation);

- Comparar ativos dentro do mesmo setor;

- Gerenciar carteiras de investimento diversificadas;

- Avaliar a saúde financeira de empresas em bolsa.

Embora mais usada em ações, a análise fundamentalista pode ser aplicada em outros ativos. Isso inclui títulos de dívida, fundos imobiliários, criptomoedas, etc. O objetivo é sempre encontrar oportunidades de investimento com base nos fundamentos econômicos e financeiros.

Como funciona a análise fundamentalista?

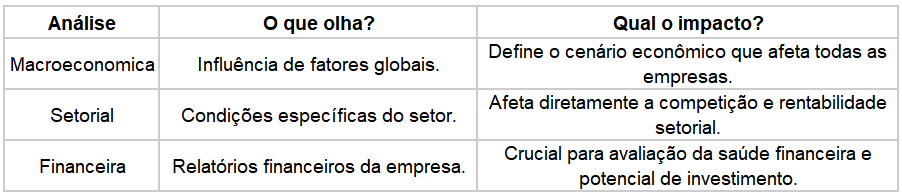

Por se tratar de um estudo detalhado da empresa, esse processo envolve a avaliação de três componentes principais: a análise macroeconômica, a análise setorial e a análise da empresa.

A ordem desses componentes pode mudar a depender do tipo de análise fundamentalista você irá fazer.

Se for do modo Top Down (do macro para o micro), a ordem é essa descrita acima. Agora, se for Bottom Up (do micro para o macro), a ordem inverte.

Desse modo, a forma que irá fazer dependerá de qual te deixa mais confortável. A seguir, explicamos seguindo a ordem Top Down.

Análise macroeconômica

A primeira etapa avalia o cenário geral. Os investidores olham para indicadores que afetam toda a economia, como o PIB, inflação, juros, câmbio e políticas governamentais. Essas variáveis afetam as empresas e o valor das ações.

Vale ressaltar que as taxas de juros também influenciam o custo de financiamento e o comportamento dos consumidores. Entender esses dados é importante para saber como a empresa pode se sair em um ambiente econômico em mudança.

Um crescimento econômico é bom para os negócios, mas, por outro lado, uma recessão pode prejudicar. Portanto, o objetivo é entender como essas condições podem afetar o desempenho do mercado financeiro e das empresas.

Análise setorial

Já na segunda etapa, o foco é no ramo específico da empresa. Afinal, cada setor tem suas dinâmicas, desafios e particularidades.

Aqui, os investidores analisam a vantagem competitiva, concorrência, barreiras de entrada, regulamentações, demanda por produtos e serviços, potencial de crescimento e outros fatores que podem impactar a performance das empresas em seu segmento.

Isso ajuda também a identificar oportunidades e ameaças, o que promove uma visão mais clara do ambiente competitivo.

Nesse sentido, essa análise contribui para deixar claro as oportunidades e riscos específicos do setor.

Análise da empresa

Por fim, a terceira etapa é a mais detalhada, visto que nela são analisados relatórios financeiros, balanços patrimoniais, demonstrações de resultados e fluxos de caixa.

Após processarem os dados, os investidores analisam indicadores quantitativos, como estes aqui:

- Preço/Lucro (P/L);

- Preço/Valor Patrimonial (P/VP);

- Dívida/Patrimônio Líquido;

- Margem Líquida.

Isso mostra a saúde financeira da empresa e sua capacidade de lucrar no futuro.

Além disso, temos também a análise qualitativa, que é mais subjetiva ao olhar do investidor, mas igualmente importante. Alguns desses pontos são:

- Vantagens competitivas e posicionamento no mercado;

- Qualidade da gestão e governança corporativa;

- Capacidade de tomar boas decisões.

Em resumo, ao combinar essas três análises, é possível ter uma visão completa da empresa. A seguir, segue uma tabela de fácil compreensão.

Portanto, a análise fundamentalista ajuda o investidor a tomar decisões mais informadas e alinhadas com os objetivos de longo prazo.

Qual é o objetivo principal da análise fundamentalista no mercado de capitais?

Aqui, o objetivo é descobrir o preço justo das ações de uma empresa. Por isso, o processo envolve olhar para vários fatores, como o desempenho financeiro, estratégia de negócios, indicadores e perspectivas de crescimento no longo prazo.

Ou seja, essa análise acredita que, no futuro, o preço das ações vai se alinhar ao valor justo.

Em termos mais simples, se o preço hoje estiver abaixo do valor justo (ação subvalorizada), é bom comprar, dado que há um potencial de valorização grande. Agora, se o preço estiver acima do justo (ação supervalorizada), é melhor vender, pois as ações estão caras demais.

Nesse sentido, a análise fundamentalista ajuda na tomada de decisão sobre comprar, vender ou manter ações. O foco é sempre no longo prazo!

“O grande dinheiro não está na compra e venda, mas na espera.”

– Charlie Munger

Desse modo, a análise fundamentalista busca encontrar oportunidades de investimento em empresas subavaliadas, visto que ela avalia indicadores quantitativos e qualitativos.

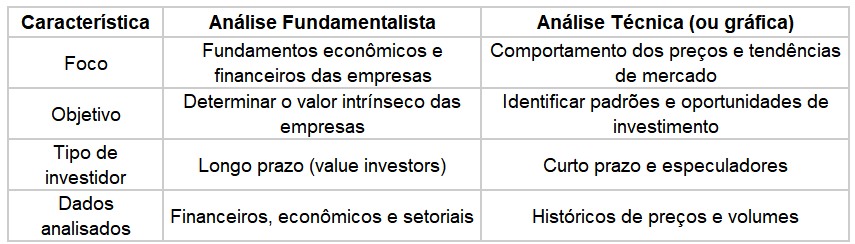

Qual a diferença entre análise técnica e análise fundamentalista?

A análise técnica estuda os movimentos de preços e padrões gráficos para prever tendências futuras de ativos, enquanto a análise fundamentalista avalia os fundamentos financeiros de uma empresa, como lucros e balanços, para determinar seu valor intrínseco e potencial de crescimento. A análise técnica estuda o comportamento dos preços e tendências de mercado. Para isso, se vale de gráficos de ações, indicadores e padrões de volume que servem para estimar um preço futuro.

Desse modo, os profissionais que utilizam essa análise acreditam que o preço de um ativo mostra todas as informações importantes e necessárias para a tomada de decisão. Assim, encontram oportunidades de compra ou venda.

Fica claro também que, nesse método, o foco é mais no curto e médio prazo, com ênfase principalmente em movimentos rápidos e especulativos no mercado.

Veja uma comparação rápida das duas análises:

Por que os investidores que se consideram value investors preferem a análise fundamentalista a análise técnica?

Isso acontece porque a análise fundamentalista se alinha aos princípios do value investing (investimento em valor), visto que esse método busca identificar empresas de qualidade, com bons fundamentos econômicos e financeiros, mas a preços atrativos.

Da mesma forma, o factor Investing pode complementar essa estratégia, adotando uma abordagem sistemática que analisa fatores como valor, tamanho, momentum e qualidade. Isso permite construir portfólios que buscam superar o mercado ao longo do tempo, combinando fundamentos com uma estratégia quantitativa.

“O preço é o que você paga; o valor é o que você obtém.”

– Warren Buffett

Já a análise técnica é mais usada por investidores de curto prazo e especuladores, pois eles buscam ganhos rápidos com movimentos de preços. Embora seja útil para identificar momentos de entrada e saída do mercado, a análise técnica não avalia a qualidade e o valor intrínseco das empresas — e isso é fundamental para os value investors.

Por fim, se você ainda tem dúvidas sobre a eficácia do value investing, basta olhar para investidores como Warren Buffett, Charlie Munger e Luiz Barsi — este último no Brasil.

Todos seguiram uma abordagem simples, mas altamente eficiente: eles compraram ações de boas empresas a preços atrativos e mantiveram suas posições por um longo prazo. Durante esse período, conseguiram obter lucros significativos, utilizando a análise fundamentalista como ferramenta principal para suas decisões de investimento.

O que são indicadores fundamentalistas?

São métricas essenciais usadas para avaliar a saúde financeira e o desempenho de uma empresa. Nesse contexto, eles consideram aspectos como múltiplos de avaliação, liquidez, endividamento e rentabilidade.

A seguir, vamos explorar os indicadores mais usados por investidores e analistas.

Índice Preço/Lucro

O Preço/Lucro (P/L), também conhecido como P/E ratio (do inglês “Price-to-Earnings ratio“), é uma métrica amplamente utilizada nas análises de empresas. Esse índice mostra quanto o mercado paga por cada unidade de lucro.

A interpretação dele pode variar. Um P/L alto pode indicar que o mercado espera um crescimento futuro significativo dos lucros, mas também pode sugerir que a ação está supervalorizada. Por outro lado, um P/L baixo pode sugerir que a ação está subvalorizada ou que o mercado tem expectativas baixas para o crescimento futuro dos lucros.

Conheça a fórmula:

P/L =Preço da AçãoLucro por Ação (LPA)

Agora, vamos a um exemplo:

Vamos considerar uma empresa fictícia chamada “ABC Corp”:

- Preço da Ação: R$ 50,00;

- Lucro por Ação (LPA): R$ 5,00.

O cálculo fica assim:

P/L =R$ 50,00R$ 5,00 10

Isso significa que o índice P/L da “ABC Corp” é 10. Logo, os investidores estão dispostos a pagar R$ 10,00 para cada R$ 1,00 de lucro gerado pela empresa.

Se o P/L da média do mercado ou do setor for 15, isso pode indicar que “ABC Corp” está subvalorizada, supondo que a empresa tenha boas perspectivas de crescimento e saúde financeira. Por outro lado, se o P/L da média do mercado for 8, “ABC Corp” pode estar sobrevalorizada, ou os investidores esperam que a empresa cresça mais rapidamente que a média do mercado.

Preço/Valor Patrimonial

O Índice Preço/Valor Patrimonial (P/VP), também conhecido como Price-to-Book ratio (P/B), é um dado fundamental na análise fundamentalista, e é utilizado para avaliar a atratividade de uma ação.

Ele consiste em comparar o preço de mercado de uma ação com o valor do patrimônio líquido da empresa por ação. Em outras palavras, o P/VP mostra quantas vezes os investidores estão dispostos a pagar pelo valor contábil de cada ação.

Observe a fórmula:

P/VP =Preço da AçãoValor Patrimonial por Ação (VPA)

Vale ressaltar que o valor patrimonial é basicamente o valor dos ativos da empresa menos seus passivos, ou seja, o valor líquido dos ativos conforme registrado no balanço patrimonial. Logo, para achar o VPA, basta dividir o valor patrimonial pelo total de ações em circulação da empresa.

Por fim, a conclusão desse índice pode variar conforme seu resultado.

Um P/VP muito baixo pode indicar que a ação está subvalorizada, pois o mercado está precificando a ação abaixo do valor contábil dos ativos da empresa. Por outro lado, um P/VP muito alto pode sugerir que a ação está sobrevalorizada ou que os investidores esperam que a empresa gere lucros acima da média no futuro.

Preço/Vendas

O Preço/Vendas (P/V), também conhecido como Price-to-Sales ratio (P/S), é uma métrica financeira que compara o preço de mercado de uma ação com a receita total da empresa. Esse índice é utilizado para avaliar se uma ação está subvalorizada ou sobrevalorizada com base nas vendas.

Esse indicador é especialmente útil para empresas de crescimento, que ainda não são lucrativas, pois se concentram nas vendas em vez dos lucros.

Essa é a sua fórmula:

P/V =Preço da AçãoReceita por Ação

A receita por ação é o valor total das vendas, dividido pelo total de ações da empresa.

O P/V deve ser interpretado da seguinte maneira:

- P/V baixo: indica que os investidores pagam relativamente pouco pela receita da empresa. Isso pode sugerir que a ação está subvalorizada ou que a empresa é eficiente em gerar receita;

- P/V alto: sugere que os investidores paguem um prêmio pela receita da empresa. Isso pode ocorrer devido a altas expectativas de crescimento futuro, uma marca forte ou outras vantagens competitivas.

Ebitda (LAJIDA)

O EBITDA, sigla em inglês para Earnings Before Interest, Taxes, Depreciation, and Amortization, e em português conhecido como LAJIDA (Lucro Antes de Juros, Impostos, Depreciação e Amortização), é um indicador financeiro utilizado para avaliar o desempenho operacional de uma empresa.

Ele representa o lucro da empresa antes de considerar os custos de financiamento (juros), os impostos, a perda de valor de ativos tangíveis (depreciação) e a perda de valor de ativos intangíveis (amortização).

Por que o EBITDA é importante? Nós explicamos:

- Ele isola os resultados da operação principal da empresa, e elimina os efeitos de decisões financeiras e contábeis

- Ao comparar o EBITDA de diferentes empresas, mesmo de setores distintos, é possível ter uma ideia mais precisa de sua performance operacional;

- É frequentemente utilizado na avaliação de empresas para fins de fusões e aquisições, pois permite comparar a capacidade de geração de caixa de diferentes negócios;

- Ele também é utilizado para calcular múltiplos de valorização, como o EV/EBITDA.

Portanto, se a empresa possui um EBITDA alto, significa que ela gera um bom nível de lucro operacional e isso sugere uma boa eficiência e um potencial sólido de geração de caixa. Em contrapartida, se esse indicador é baixo, sugere que a empresa tem dificuldades em gerar lucro operacional significativo, o que pode indicar problemas com a eficiência da operação ou uma estrutura de custo desfavorável.

EV/EBITDA

O índice EV/EBITDA, ou Valor da Empresa sobre EBITDA, é uma ferramenta fundamental na análise fundamentalista, pois mostra quantas vezes o valor total de uma empresa é maior que seu lucro operacional.

Conheça a fórmula:

EV/EBITDA =Enterprise Value (EV)EBITDA

O Enterprise Value (EV) é a soma do valor de mercado das ações e o total da dívida, menos o caixa.

Como interpretar? Dessa maneira:

- EV/EBITDA baixo: pode sugerir que a empresa está “barata” em relação ao seu EBITDA, o que indica uma possível oportunidade de investimento, pois pode ser um sinal de que o preço da ação está abaixo do seu lucro operacional;

- EV/EBITDA alto: pode indicar que a empresa está “cara” em comparação com seu EBITDA, e isso pode ocorrer se o preço da ação estiver elevado em relação ao seu lucro operacional.

Em resumo, o EV/EBITDA é uma ferramenta poderosa para comparar empresas e avaliar sua atratividade. Ele oferece uma visão mais completa da valorização de uma empresa do que o P/L, pois considera a estrutura de capital e a capacidade de geração de caixa. No entanto, como qualquer outro indicador, deve ser utilizado com cautela e em conjunto com outras análises.

Dividend Yield

O Dividend Yield (DY) mede a relação entre o valor dos rendimentos pagos por uma empresa e o preço de suas ações. Em outras palavras, apresenta qual a porcentagem do valor investido você recebe de volta em forma de dividendos e é geralmente expresso de forma anual.

Esse indicador é muito utilizado pelos investidores para avaliar a atratividade de uma ação em termos de distribuição de lucros.

Observe a fórmula:

Dividend Yield =Dividendo Anual por AçãoPreço da Ação x 100

Agora, um exemplo:

Imagine que você comprou uma ação da Empresa X por R$ 10,00. E que, no final do ano, ela distribuiu um valor de R$ 0,50 por ação. Logo, para calcular o Dividend Yield, você dividiria o valor do dividendo pelo preço da ação e multiplicaria por 100:

Dividend Yield =R$ 0,50R$ 10,00 x 1005%

Isso significa que você recebeu 5% do valor investido em dividendos naquele ano.

Desse modo, o Dividend Yield é uma métrica importante para investidores que buscam renda passiva. No entanto, ele deve ser analisado em conjunto com outros indicadores, pois um DY alto pode ser resultado de uma queda no preço da ação ou de uma distribuição de dividendos insustentável a longo prazo.

Obter renda passiva também está entre os seus objetivos? Então, antes de prosseguir, garanta gratuitamente a Planilha Viver de Renda!

ROE (Return On Equity)

O ROE, ou Retorno sobre o Patrimônio Líquido em português, é um indicador financeiro fundamental que mede a eficiência com que uma empresa utiliza o capital investido pelos acionistas para gerar lucro. Afinal, mostra quanto lucro uma empresa gera para cada real investido pelos acionistas.

Conheça a fórmula:

ROE =Lucro LíquidoPatrimônio Líquido x 100

Para entender melhor, um exemplo:

Imagine que a empresa XYZ teve um lucro líquido de R$ 100.000,00 em um determinado ano e seu patrimônio líquido era de R$ 500.000,00. Para calcular o ROE, faríamos:

ROE =R$ 100.000,00R$ 500.000,00 x 100 20%

Isso significa que a empresa acima gerou um lucro de 20% sobre o capital investido pelos acionistas naquele ano.

Por que o ROE é importante? Entenda:

- Ao comparar o ROE de diferentes empresas do mesmo setor, podemos identificar quais estão gerando mais lucro em relação ao capital investido pelos acionistas;

- Um ROE elevado indica que a gestão da empresa está sendo eficiente em utilizar os recursos dos acionistas para gerar valor;

- Um histórico de ROE elevado pode sugerir que a empresa tem potencial de crescimento futuro.

Outros indicadores importantes

Alguns outros indicadores financeiros também são úteis para avaliar o desempenho de uma empresa, como a margem líquida, o patrimônio líquido, o CAGR e a liquidez corrente. Quando utilizados em conjunto, são ainda mais eficazes para uma análise fundamentalista completa.

Margem líquida

Representa a porcentagem do faturamento que se transforma em lucro líquido após dedução de todos os custos e despesas.

Uma alta margem líquida sugere que a empresa é eficiente em converter suas vendas em lucro, ou seja, tem um bom controle sobre seus custos. Já uma margem baixa, pode indicar problemas de competitividade ou ineficiências operacionais.

Dívida líquida/Patrimônio líquido

Mede o nível de endividamento de uma empresa em relação ao seu patrimônio líquido.

Uma relação alta indica que a empresa está financiando uma grande parte de suas operações com dívidas, o que pode aumentar o risco para os investidores em caso de dificuldade em honrar seus compromissos. Agora, uma relação baixa sugere que a empresa é mais conservadora em relação ao endividamento.

CAGR dos lucros

Se trata da taxa de crescimento anual composta dos lucros da empresa em um determinado período.

Um CAGR alto sugere um crescimento consistente e sustentável. Por outro lado, se for baixo, pode indicar uma ineficiência na operação.

Liquidez corrente

É a razão entre o ativo circulante (dinheiro em caixa, contas a receber, estoques) e o passivo circulante (contas a pagar, salários, impostos a recolher) de uma empresa.

A liquidez corrente mede a capacidade da empresa de honrar suas obrigações de curto prazo com os recursos disponíveis. Uma liquidez corrente acima de 1 indica que a empresa possui recursos suficientes para pagar suas dívidas em horizontes temporais menores.

Como fazer uma boa análise fundamentalista?

Para fazer uma análise fundamentalista de qualidade, é importante seguir um passo a passo bem estruturado, como esse aqui:

- Entenda bem o modelo de negócios da empresa e, depois veja suas vantagens competitivas e o setor em que atua. Isso ajuda a entender os dados financeiros e o potencial de crescimento;

- Analise os demonstrativos financeiros com atenção. Veja como as receitas, margens, lucros e dívidas mudaram.

- Calcule e compare indicadores como ROE, P/L e EV/EBITDA com os concorrentes. Isso mostra a saúde financeira da empresa e como ela se compara aos outros.

Também é importante olhar para fatores qualitativos, como a gestão e a governança corporativa. Esses aspectos afetam o futuro da empresa e devem ser considerados na análise.

Por fim, faça projeções para ver o valor intrínseco da empresa e seu potencial de valorização. Para isso, use modelos de valuation, como o fluxo de caixa descontado e múltiplos de mercado. Dica extra: estude o setor e fique atualizado sobre as tendências e desafios.

Para melhorar ainda mais a sua análise, siga algumas dicas:

- Desenvolva um checklist para garantir que todos os aspectos relevantes sejam avaliados;

- Utilize fontes confiáveis de informação, como relatórios da empresa, análises setoriais e notícias econômicas;

- Seja paciente e disciplinado, e evite decisões impulsivas baseadas em flutuações de curto prazo;

- Revise periodicamente suas análises e ajuste suas projeções conforme necessário.

Seguindo esse modelo de análise fundamentalista, você estará pronto para tomar decisões de investimento bem informadas. Dessa forma, você irá identificar empresas com bons fundamentos e potencial de valorização.

Continue aprendendo com a Finclass

Se você quer se tornar um grande investidor, preparado para escolher as ações mais promissoras para o seu portfólio a partir de análises bem fundamentadas, nada melhor do que aprender com os maiores nomes do país. Concorda?

Na Finclass, compilamos conteúdos ensinados por verdadeiros mestres do assunto. Gostou deste artigo sobre análise fundamentalista e quer continuar a sua jornada de aprendizado? Temos algumas sugestões de aulas que vão ser úteis neste momento:

- Análise de ações: indicadores, com Fernando Ferreira;

- Análise técnica, com Alexandre Elder;

- O jeito Warren Buffet de investir, com Morgan Housel.

Quem assina a Finclass tem acesso não somente a um streaming completo de finanças, mas também às carteiras recomendadas desenvolvidas pelos nossos especialistas, com orientações sobre quais ativos poderiam ser úteis na sua carteira, de acordo com suas estratégias de investimento.Conheça a Finclass agora e comece hoje mesmo a se tornar um investidor mais inteligente.

{kind=link}