Imagine ter 50 mil reais sobrando para investir. Essa é, de fato, uma quantia substancial e, se o investidor tomar as decisões certas, consegue preservar o poder de compra e obter retornos bem interessantes ao longo do tempo.

Seja para esses 50 mil ou qualquer valor que se tenha disponível para investir, o brasileiro segue com um obstáculo o impedindo de alcançar taxas de rentabilidade mais atrativas: a Poupança. Acredita que esse ainda é o produto financeiro mais utilizado pela população, com 25% de preferência?

Esse é um dado da publicação mais recente do Raio X do Investidor da Anbima, que, ao mesmo tempo, traz uma boa notícia: com o passar dos anos, cada vez mais pessoas têm investido em outras aplicações — como fundos, títulos privados, criptoativos e previdência privada. Além disso, tem caído o número de cidadãos que afirmam não conhecer ou não utilizar nenhum tipo de investimento.

O que acha de ajudar a melhorar essas estatísticas e descobrir formas mais eficazes de investir o seu dinheiro? Siga na leitura conosco para aprender:

- Como juntar 50 mil reais em menos tempo;

- O que fazer com 50 mil reais;

- Quanto rende 50 mil por mês;

- É possível viver de dividendos com 50 mil investidos;

- Como transformar 50 mil em 100 mil;

- Onde investir 50 mil;

- Como investir 50 mil reais com diversificação.

No final, ainda deixaremos uma dica extra sobre onde continuar se educando financeiramente. Vamos lá?

Como juntar 50 mil reais em menos tempo?

Para juntar 50 mil — ou qualquer outra quantia em menos tempo — algumas estratégias que podem te ajudar são:

- Definir um valor mensal para investir e organizar o seu orçamento para viabilizar esse compromisso todos os meses;

- Escolha investimentos adequados para te ajudar a multiplicar e preservar seu dinheiro, como títulos de renda fixa com liquidez diária;

- Quitar as dívidas que possui para evitar que os juros as deixem maiores e evitar fazer novos débitos, caso não haja necessidade para tal;

- Buscar formas de aumentar sua renda, com trabalhos freelance, por exemplo;

- Cancelar serviços que não utiliza e que estão consumindo parte do seu orçamento sem que você perceba;

- Estabelecer limites para os gastos mensais e se esforçar para permanecer dentro deles.

Agora que já tem algumas ideias para juntar 50 mil reais em menos tempo, vale o lembrete de que cada pessoa tem uma realidade financeira própria e o ideal, é claro, é que você organize o seu planejamento financeiro de acordo com as suas possibilidades.

E se, no seu caso, juntar os 50 mil for uma tarefa que leva tempo, não se preocupe: a educação financeira é um processo contínuo e que quaisquer passos, mesmo os menores, são infinitamente mais válidos e compensadores do que permanecer estagnado na situação atual.

O que fazer com 50 mil reais?

Com 50 mil reais disponíveis, investir é uma excelente forma de fazer esse dinheiro crescer e preservar seu valor. Nesse caso, o primeiro passo é definir o objetivo da quantia: você pretende usá-la no curto prazo (para uma viagem ou aquisição), ou deseja acumulá-la para projetos futuros, como aposentadoria ou geração de renda passiva? Essa definição ajuda a escolher os investimentos mais adequados ao seu perfil e prazos.

E aqui vai uma boa notícia: o mercado de investimentos conta com alternativas para todos os perfis e apetites para riscos, mesmo para quem não tem experiência nenhuma e deseja uma aplicação mais rentável que a Poupança.

Produtos como Tesouro Selic, CDBs de bancos bem avaliados por agências de rating e Fundos de Renda Fixa são opções simples, seguras e acessíveis, bem adequadas para começar a investir com tranquilidade e bons retornos.

Para quem está disposto a aprender e explorar novas possibilidades, existem também alternativas diversificadas, como Fundos Multimercado, ações e ETFs, que podem equilibrar o portfólio e trazer rendimentos mais expressivos a longo prazo, embora os riscos assumidos nessas aplicações seja maior.

Em resumo, o importante é conhecer todas as suas opções e começar a investir de forma consciente.

Vale a pena investir 50 mil reais?

Sim, vale a pena investir 50 mil reais, especialmente porque manter essa quantia parada na conta corrente ou na Poupança significa perder poder de compra ao longo do tempo por causa da inflação.

Na prática, o ato de investir não serve apenas para evitar que o seu dinheiro perca o valor, mas também que cresça e viabilize seus objetivos financeiros. E não precisa ter medo de sair da Poupança: existem alternativas tão seguras quanto a caderneta, com dinâmicas especificamente voltadas para perfis menos experientes, que oferecem taxas de retorno mais atrativas.

E tem mais: a quantia de 50 mil é significativa e te dá espaço para diversificar a sua carteira de investimentos. Ou seja, para distribuir o dinheiro entre diferentes aplicações, com o objetivo de diluir riscos e otimizar a rentabilidade.

Quanto rende 50 mil por mês?

O rendimento de 50 mil reais por mês depende da aplicação escolhida para aplicar o dinheiro. Afinal, diferentes rendimentos vão apresentar prazos, formatos de remuneração e taxas de retorno distintas.

Por exemplo, em um investimento de renda fixa que pague uma rentabilidade de 12% ao ano (aproximadamente 1% ao mês), o rendimento bruto seria de cerca de R$ 500 por mês.

Já em aplicações de maior risco, como ações, os retornos podem ser mais elevados, mas também mais voláteis, variando significativamente de um mês para outro.

Voltando à renda fixa, vamos olhar para algumas simulações e entender em detalhes quanto essa quantia renderia. Veja nos próximos tópicos.

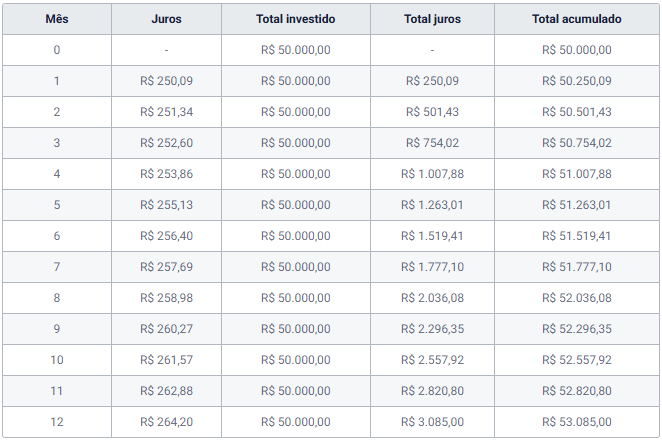

Quanto rende 50 mil reais na Poupança?

Considerando um retorno anual de 6,17% na caderneta, ao final de 12 meses, um investidor que tivesse aplicado 50 mil reais nessa aplicação teria uma soma de R$ 53.085,00.

Dá uma olhada em como seria a evolução do patrimônio mês a mês na Poupança:

Fonte: Serasa | Dados coletados em 27 de janeiro de 2025

Importante: lembre que, nesta simulação, estamos apenas apresentando estimativas, que podem variar de acordo com possíveis mudanças nas taxas.

E tem mais: seguindo as regras de rentabilidade da Poupança, se você fizer um saque antes do aniversário da aplicação, vai acabar perdendo o rendimento do período.

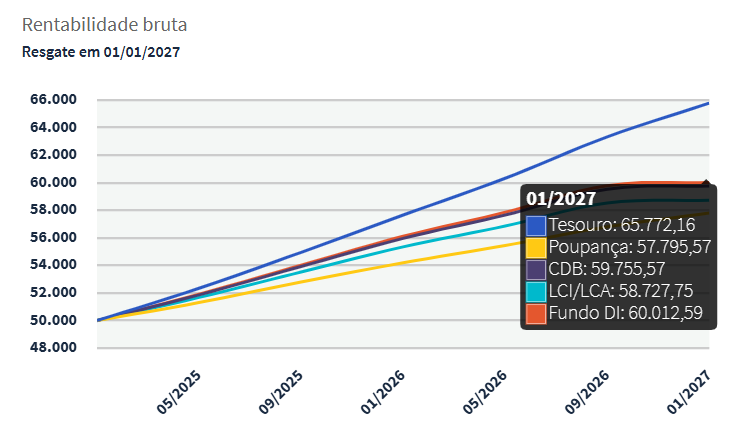

Quanto rende 50 mil no CDI?

Para esta simulação, vamos considerar uma aplicação que renda 100% do CDI, o valor de 12.15% ao ano para o benchmark e um prazo de vencimento para 2027. Nesse caso, ao final do período mencionado, o montante bruto que o investidor teria seria de R$ 59.755,57.

Veja no gráfico abaixo a evolução:

Fonte: Tesouro Direto | Dados coletados em 27 de janeiro de 2025

Lembre-se: essa simulação não considera o desconto do Imposto de Renda sobre os rendimentos do CDI.

Além disso, esse é um exemplo que considera uma aplicação que rende 100% do CDI — em geral, esse tipo de título tende a oferecer liquidez diária, caso a facilidade de resgate seja importante para você. No entanto, há outras alternativas disponíveis, que rendem acima de 100%, porém com menos liquidez.

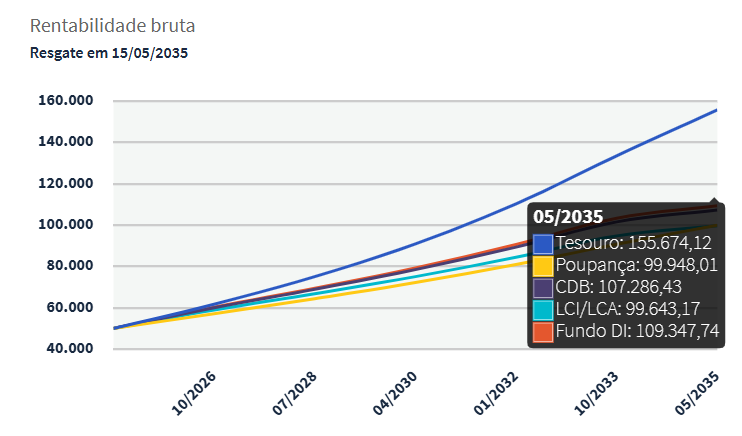

Quanto rende 50 mil reais no Tesouro Direto

Para a simulação do Tesouro Direto, vamos considerar o Tesouro IPCA+ 7,76% com vencimento para 2035. Nesse caso, no fim do prazo, o investidor teria R$ 155.674,12 brutos. Observe:

Fonte: Tesouro Direto | Dados coletados em 27 de janeiro de 2025

A título de informação, o título IPCA se trata de um título híbrido do Tesouro Direto. Isso porque o seu formato de remuneração mescla características pré e pós-fixadas: ou seja, enquanto uma parcela da rentabilidade segue uma taxa de retorno fixa, a outra é corrigida pelo IPCA, o índice que mede a inflação no Brasil.

É possível viver de dividendos com 50 mil investidos?

É altamente improvável que uma aplicação de 50 mil reais gere dividendos mensais suficientes para custear o estilo de vida de alguém. Embora a liberdade financeira seja uma conceito que varia de uma pessoa para outra, para que a quantia fosse capaz de gerar ao menos R$ 5000 de renda passiva ao mês, seria necessário um retorno anual de aproximadamente 120% ao ano — algo extremamente alto e muito difícil de alcançar de forma consistente com segurança.

Para você visualizar com clareza os dividendos passíveis de serem gerados com 50 mil, criamos essa tabela simulando retornos anuais de 5%, 7% e 10%. Olha só:

| Retorno anual (%) | Renda passiva anual (R$) | Renda passiva mensal (R$) |

| 5% | 2.500,00 | 208,33 |

| 7% | 3.500,00 | 291,67 |

| 10% | 5.000,00 | 416,67 |

Perceba que, mesmo que a renda passiva mensal nesses cenários seja mais modesta, ainda assim são quantias que, a longo prazo, fazem a diferença. Imagine, por exemplo, reinvestir os dividendos anuais no seu portfólio. Nesse caso, gradualmente o seu patrimônio seria aumentado, engordando a sua carteira e te ajudando a obter uma renda passiva cada vez maior.

Importante: quando falamos em retorno anual, nos referimos ao retorno total de uma carteira de investimentos, e não de um ativo só. Afinal, a diversificação é a melhor forma de você construir um portfólio eficiente, equilibrado e seguro.

Como transformar 50 mil em 100 mil?

Investindo 50 mil reais de forma inteligente, é natural que, aos poucos, esse patrimônio aumente. Para chegar a 100 mil, por exemplo, é preciso que você:

- Se planeje financeiramente;

- Construa uma reserva de emergência;

- Diversifique a sua carteira de investimentos.

Não sabe como esses passos podem te ajudar? Nós te mostramos a seguir.

Planejamento financeiro

Transformar 50 mil em 100 mil naturalmente começa com um bom planejamento financeiro, ou seja, com a organização das suas receitas e despesas, na missão de maximizar sua capacidade de poupança e investimento.

Na prática, isso é o que deve ser feito:

- Monitore sua situação atual com a ajuda de um aplicativo de finanças ou planilha;

- Defina limites de gastos para cada área da sua vida (alimentação, moradia, lazer etc.);

- Corte gastos desnecessários;

- Quite suas dívidas e evite contrair novas;

- Determine quanto você pode investir regularmente, para além do montante inicial.

Dica: pequenos ajustes nos aportes mensais ou na escolha de ativos mais rentáveis, desde que dentro do seu perfil de risco, podem acelerar o processo de multiplicação do seu capital.

Reserva de emergência

Com uma reserva de emergência, você se previne contra imprevistos que te obriguem a mexer nos investimentos destinados a dobrar o seu capital. Idealmente, essa quantia deve ser equivalente de três a seis meses do seu custo de vida, e estar alocada em aplicações seguras e de alta liquidez, como CDBs de liquidez diária ou o Tesouro Selic.

Isso feito, você tem mais liberdade para destinar esses 50 mil reais iniciais (e também futuros aportes) para a sua carteira de investimentos. Ainda, reduz o risco de precisar vender ativos em momentos de baixa ou resgatar valores antes do prazo ideal.

Diversificar

Quando você espalha o capital em diferentes classes de ativos, reduz os riscos associados à concentração em apenas um tipo de investimento. Ao mesmo tempo, isso também aumenta as chances de captar boas oportunidades em mercados distintos. Por exemplo, uma carteira diversificada pode combinar a estabilidade da renda fixa com o potencial de crescimento de longo prazo da renda variável.

A diversificação de investimentos também vem para equilibrar o risco e o retorno de acordo com o seu perfil de investidor. Funciona assim: enquanto investimentos mais seguros podem proteger parte do patrimônio, ativos mais arrojados podem impulsionar o crescimento, desde que bem selecionados e acompanhados.

Onde investir 50 mil?

A seleção de aplicações para destinar 50 mil reais depende do seu perfil de investidor e dos seus objetivos financeiros. Portanto, conhecer seu prazo, tolerância ao risco e necessidade de liquidez vai te ajudar a definir os melhores ativos para fazer esse investimento. De qualquer forma, o ideal é que a sua carteira seja diversificada.

Para fins de exemplo de onde investir 50 mil reais, uma ideia de distribuição com foco na valorização do patrimônio, é a seguinte:

- 20% em Fundos de Renda Fixa;

- 20% em Fundos de Investimentos com ativos internacionais;

- 15% em ações;

- 15% em títulos pós-fixados de renda fixa;

- 15% em Fundos Imobiliários;

- 12% em Fundos Multimercado;

- 3% em investimentos alternativos (criptomoedas e afins).

Essa é uma sugestão de distribuição baseada nas carteiras recomendadas da Finclass, cuja estratégia está voltada para o acúmulo de patrimônio a longo prazo. Ao se tornar um assinante, você ainda consegue acessar uma sugestão focada em geração de renda passiva e, o melhor, tem à disposição recomendações precisas sobre quais ativos escolher dentro de cada categoria.

Voltando à distribuição sugerida sobre onde investir 50 mil, vamos a uma explicação detalhada sobre cada uma das categorias mencionadas.

Fundos de Renda Fixa

Fundos de investimento são uma modalidade coletiva de aplicação, na qual um gestor profissional é o responsável por reunir o patrimônio dos cotistas e direcionar o dinheiro em uma seleção específica de ativos. No caso dos Fundos de Renda Fixa, pelo menos 80% do montante deve ser distribuído em títulos dessa classe.

Esse tipo de investimento é bastante vantajoso para quem deseja diversificação instantânea do portfólio, já que, com um único aporte, você investe em um cesto completo de títulos. No caso da renda fixa, é também uma excelente opção para aproveitar uma combinação que traga segurança e a melhor rentabilidade dentro das possibilidades da classe.

Fundos de Investimentos com ativos internacionais

Fundos desse tipo servem para que você aumente a exposição internacional da sua carteira de investimentos, sem precisar abrir conta em uma corretora estrangeira ou transferir seus reais para outras moedas.

Aqui, dois ativos farão parte do seu portfólio:

- BDRs: títulos lastreados em ações de empresas internacionais (Apple, Tesla, Facebook e afins), vendidas na Bolsa Brasileira. Em outras palavras, são investimentos que seguem o valor do ativo em outro país;

- ETFs: Fundos de Índice, cujo objetivo é seguir um índice no mercado, que pode ser de uma bolsa americana, do mercado imobiliário americano, da bolsa europeia, de países emergentes, de cripto, entre diversos outros.

Ações

Ações representam frações do capital social de uma empresa. Se tratam de títulos que podem ser negociados em bolsas de valores, para que investidores comprem e vendam suas participações.

Dentro de um portfólio cujo foco seria otimizar um patrimônio de 50 mil reais, as ações trazem a possibilidade de ganhos superiores ao de investimentos conservadores no longo prazo. Além disso, as ações permitem ao investidor participar do crescimento de grandes empresas — em outros termos, te dá a chance de aproveitar ciclos de valorização econômica.

Títulos pós-fixados de renda fixa

Nos títulos pós-fixados, não é possível saber de antemão qual será o rendimento, já que a rentabilidade acompanha um índice de referência. É o caso, por exemplo, do Tesouro Selic, que varia de acordo com a Taxa Selic — a taxa mais básica da economia brasileira.

Em um portfólio diversificado, os pós-fixados trazem maior previsibilidade em relação à preservação do capital, especialmente em momentos de incerteza econômica. Além disso, eles atuam como um “contrapeso” ao risco de ativos mais voláteis, o que consequentemente equilibra a carteira e tende a suavizar os impactos de oscilações negativas.

Fundos Imobiliários

Fundos Imobiliários (FIIs) são compostos por carteiras de ativos imobiliários, como edifícios comerciais, galpões logísticos e shoppings, ou por recebíveis atrelados ao setor. Como os rendimentos aqui são provenientes de aluguéis ou juros, os FIIs costumam ser uma fonte de renda passiva regular, isenta de Imposto de Renda para pessoas físicas em certos casos.

Embora sejam aplicações de renda variável e, geralmente, de alto risco, a cotação dos FIIs costumam oscilar com mais suavidade do que acontece com as ações. Logo, são úteis para aumentar a rentabilidade da carteira, sem acentuar os riscos.

Fundos Multimercado

Em um Fundo Multimercado, a distribuição do patrimônio dos cotistas fica a cargo da gestora. Ou seja, não há nenhuma regra de proporção a ser seguida, por isso, um fundo do tipo tem liberdade para mesclar renda fixa, renda variável, ativos internacionais, criptomoedas, entre outros.

Acaba sendo, então, bastante útil para quem deseja aplicar em diferentes mercados de maneira mais prática, ou para quem busca alcançar um nível alto de diversificação a partir de uma gestão profissional.

Investimentos alternativos (criptomoedas e afins)

Criptomoedas são ativos com alto potencial de retorno, mas grau de risco bastante elevado. O Bitcoin, o Ethereum e o Chainlink são alguns exemplos mais populares da categoria, embora a gama de alternativas nesse mercado seja vasta. Para investir neles, é possível adquirir os criptoativos diretamente ou aplicar em ETFs que repliquem o seu desempenho.

Por serem altamente voláteis, o recomendado é que a parcela do portfólio destinada a esses investimentos seja menor. No caso de investidores conservadores, o ideal é que explorem alternativas mais seguras e ganhem mais experiência antes de incluir criptomoedas na carteira.

Como investir 50 mil reais com diversificação?

Para investir 50 mil reais de forma diversificada, é necessário distribuir essa quantia entre uma seleção de títulos e ativos que esteja alinhada ao seu perfil de risco e objetivos financeiros. Logo, a estratégia vai ser diferente para carteiras conservadoras, moderadas ou arrojadas.

Na dúvida sobre como a distribuição fica em cada uma delas? Vem com a gente.

Carteira de investimentos conservadora

Um investidor conservador é aquele que apresenta uma tolerância ao risco muito menor do que os outros investidores e preza mais pela segurança do retorno do que por altos ganhos.

Portanto, a distribuição de 50 mil reais poderia ser feita dessa maneira:

- 80% em renda fixa pós-fixada (Tesouro Selic);

- 15% em renda fixa IPCA (Tesouro IPCA+);

- 5% em renda fixa prefixada (Tesouro Prefixado).

Carteira de investimentos moderada

O investidor moderado é aquele que aceita um pouco mais de risco do que o conservador, pois ele já conhece um pouco mais dos ativos do mercado financeiro e possui uma flexibilidade maior.

Nesse caso, uma sugestão de alocação dos 50 mil reais é a seguinte:

- 30% em renda fixa pós-fixada;

- 15% em renda fixa IPCA+;

- 5% em renda fixa prefixada;

- 15% em ações;

- 10% em fundos multimercados;

- 15% em fundos imobiliários;

- 5% em investimentos internacionais (BDRs e ETFs);

- 5% em criptoativos.

Carteira de investimentos arrojada

Por fim, temos um modelo de construção de uma carteira de um investidor arrojado. Esse último tipo de investidor é aquele que possui menos aversão ao risco. Ou seja, aceita tomar mais risco com o objetivo de conseguir maiores retornos.

Aqui está um exemplo de alocação que um investidor arrojado poderia usar para investir 50 mil reais:

- 20% em renda fixa pós-fixada;

- 15% em renda fixa IPCA;

- 5% em renda fixa prefixada;

- 15% em ações;

- 15% em fundos imobiliários;

- 10% em fundos multimercados;

- 10% em investimentos internacionais (BDRs e ETFs);

- 10% em criptoativos.

Importante: esses exemplos se tratam unicamente de modelos geralmente adotados por investidores. Não são, portanto, recomendações de alocação. Na dúvida, o ideal é que você busque mais informações antes de construir sua carteira de investimentos, ou que conte com a ajuda dos nossos analistas.

A Finclass te ajuda a investir melhor o seu dinheiro

Por aqui, nosso lema é simples e direto: conhecimento é dinheiro. Está disposto a investir 50 mil reais e tomar as melhores decisões para extrair o melhor do seu patrimônio? Então, olha só: a Finclass é uma plataforma de educação financeira que reúne os maiores nomes do país para te ensinar tudo o que você precisa saber sobre finanças e investimentos.

Dá uma conferida nos conteúdos que vão te ajudar a construir um portfólio de sucesso este ano:

- Lançamento: Guia do Tesouro, com Guilherme Cadonhotto;

- Guia do Planejamento Financeiro, com Leanderson Reis;

- Guia para Começar a Investir: Monte a sua Carteira.

E não é só isso: ao assinar a Finclass, você ainda tem acesso a mais de 70 conteúdos como estes, produzidos de maneira cinematográfica e destinados a todos os tipos de investidores — do iniciante ao especialista. Thiago Nigro (o Primo Rico), Gustavo Cerbasi, Guilherme Benchimol, Nathalia Arcuri: aqui, você aprende só com os melhores.

Nos vemos por lá?

{kind=link}