Se você é do tipo de pessoa que deixa o patrimônio parado na Poupança por puro medo e desconhecimento sobre outras aplicações financeiras, hoje vamos te mostrar como você está perdendo dinheiro!

E calma: você sequer precisa sair da sua zona de conforto para isso. Afinal, o Tesouro Selic é tão seguro quanto a caderneta e tem uma dinâmica de rentabilidade fácil de entender. Topa conhecer melhor? Siga na leitura para aprender:

- Qual a diferença entre Tesouro Selic e Poupança?

- Qual rende mais poupança ou Tesouro Selic?

- Por que o Tesouro Selic é melhor em relação à poupança?

- Quais são as desvantagens de investir no Tesouro Selic?

- Como investir no Tesouro Selic?

No final, ainda reservamos uma dica sobre onde você pode continuar aprendendo sobre onde aplicar o seu dinheiro e como construir um portfólio sustentável e rentável.

Qual a diferença entre Tesouro Selic e Poupança?

Uma das principais diferenças entre Tesouro Selic e Poupança está na rentabilidade de cada aplicação. Como o Tesouro Selic está atrelado à taxa básica de juros da economia, sua rentabilidade tende a ser maior que a da Poupança, cujo rendimento é fixo e, em alguns cenários, pode perder para a inflação.

No quesito segurança, ambos são considerados extremamente seguros. Por conta dessa semelhança, inclusive, o Tesouro Selic é mais vantajoso, já que não oferece nenhum risco significativo ao investidor, ao passo que possibilita retornos mais altos.

Antes de prosseguir, dá uma olhada em uma breve descrição de cada um desses títulos:

- Poupança: conta oferecida por bancos para você guardar seu dinheiro de forma segura, com a possibilidade de sacar quando precisar. Ela rende juros, mas normalmente a rentabilidade é baixa;

- Tesouro Selic: título público emitido pelo Governo Federal, de modalidade pós-fixada, cujo rendimento está atrelado às variações da Taxa Selic.

Além disso, a natureza do Tesouro Selic e da Poupança é diferente. Na Poupança, você está emprestando dinheiro para o banco, que utiliza esses recursos para financiar imóveis ou atividades no setor agropecuário. Parte da rentabilidade gerada por essas operações fica com o banco, e uma fração é repassada ao investidor mensalmente.

Ao investir na caderneta, você está, então, exposto ao risco do banco. Já no Tesouro Selic, o investimento está vinculado ao risco do governo.

Entenda que os bancos também investem uma parte significativa de seus recursos em títulos públicos, caso o governo enfrente dificuldades financeiras, os bancos também seriam afetados.

No entanto, se um banco quebrar, o governo pode intervir para socorrê-lo. Aqui temos, inclusive, mais uma razão pela qual investir no Tesouro Selic é considerado mais seguro do que na Poupança, além de geralmente oferecer maior rentabilidade.

Qual rende mais: Poupança ou Tesouro Selic?

Embora tenha taxa de custódia e incidência do Imposto de Renda, o Tesouro Selic rende mais que a Poupança. Isso acontece pois os retornos da Poupança tendem a ficar abaixo da inflação, enquanto o título público tem o seu rendimento corrigido diariamente de acordo com a variação da Selic.

O rendimento da Poupança funciona assim: quando a Selic está abaixo de 8,5% ao ano, a caderneta paga 70% da taxa + Taxa Referencial (TR), que geralmente está zerada, ou bastante próxima disso. Se estiver acima de 8,5%, a Poupança vai pagar uma taxa fixa de 0,5% ao mês + TR.

O Tesouro Selic, por outro lado, é um investimento pós-fixado, o que significa que seu rendimento varia de acordo com a taxa Selic, a taxa básica de juros do Brasil. O retorno exato só é conhecido no momento do resgate, mas ele acompanha a taxa vigente, que pode subir ou descer ao longo do tempo. Diferente da Poupança, que rende uma vez por mês na data de aniversário da conta, o Tesouro Selic rende diariamente.

Além da variação da Selic, o rendimento pode ser influenciado por ágio ou deságio. O ágio ocorre quando você compra o título pagando uma taxa adicional à Selic, o que reduz um pouco o retorno final. Já o deságio acontece quando o título é adquirido com um desconto, o que pode aumentar a rentabilidade ao longo do tempo. Essas variações são pequenas e geralmente não afetam significativamente o investidor.

Em momentos de crise, como na pandemia, o Tesouro Selic pode apresentar oscilações maiores no ágio e deságio, mas essas flutuações tendem a ser temporárias.

Simulação de investimentos: Tesouro Selic x Poupança

Para você entender melhor a diferença entre a rentabilidade do Tesouro Selic e da Poupança, separamos algumas simulações de aplicações nos dois investimentos.

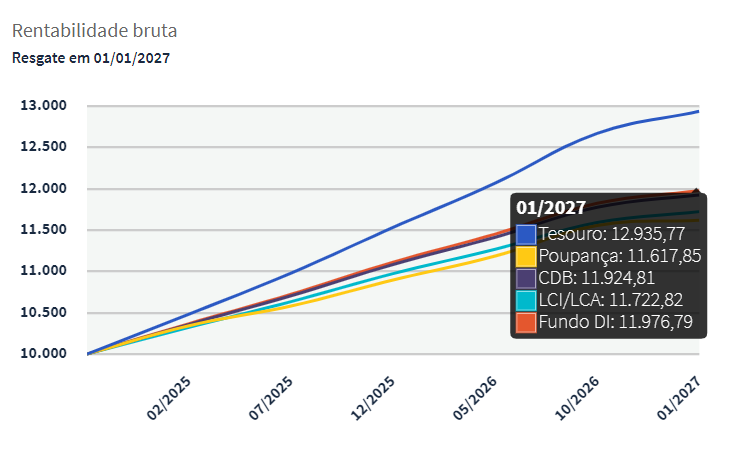

Para começar, um exemplo de aplicação de R$10.000,00 no Tesouro Selic 2027 + 0,0602%, em comparação com o mesmo valor na Poupança.

Observe o gráfico:

Fonte: Tesouro Direto. Dados coletados em 26 de setembro de 2029.

Após o desconto da taxa da B3 e do Imposto de Renda, o rendimento líquido desse investimento seria de R$12.438,39 — maior do que o da Poupança, de R$11.617,85.

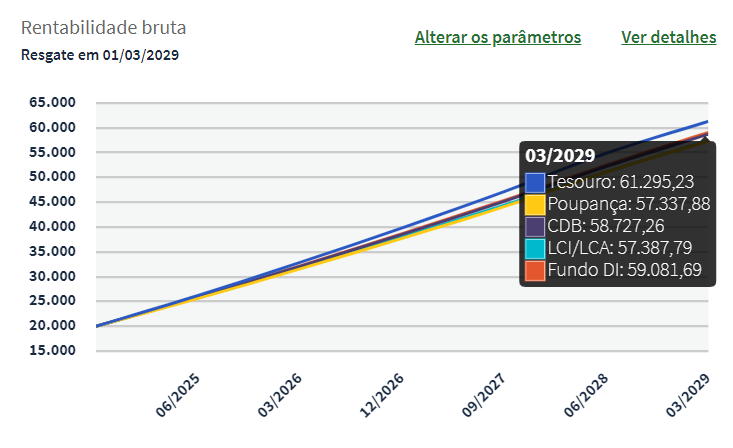

Agora, vamos a uma comparação entre a Poupança e o Tesouro Selic 2029 + 0,1394%. Suponha que um investidor tenha feito um aporte inicial de R$20.000,00 e, além disso, aportes mensais de R$500 ao longo de toda a duração da aplicação. Ao final do período, o valor total investido seria de R$46.500,00.

Observe a evolução no gráfico:

Fonte: Tesouro Direto. Dados coletados em 26 de setembro de 2024.

Fonte: Tesouro Direto. Dados coletados em 26 de setembro de 2024.

Após os descontos, o rendimento líquido seria de R$58.650,09 — uma quantia também maior que a oferecida pela Poupança, que seria de R$57.337,88.

Por que o Tesouro Selic é melhor em relação à Poupança?

Indexação direta à Selic, alta liquidez e maior flexibilidade em prazos e tipos de títulos são algumas das principais vantagens do Tesouro Selic em relação à Poupança.

Entenda melhor a seguir.

Indexação direta à Selic

A Taxa Selic é uma vantagem porque essa é a taxa básica de juros da economia, usada como referência para diversos investimentos. Quando a Selic está alta, o Tesouro Selic acompanha esse aumento, o que proporciona rendimentos superiores à poupança, que possui uma regra limitada para o cálculo de sua rentabilidade.

Alta liquidez

Na Poupança, você perde a rentabilidade se fizer um resgate antes do aniversário da aplicação. No Tesouro Selic, por outro lado, a alta liquidez do título permite que você faça um resgate antecipado sem perder o rendimento.

Lembre-se: embora seja possível fazer uma retirada a qualquer momento, o dinheiro não cai imediatamente de volta na sua conta. Nesse caso, o valor será creditado na sua conta no mesmo dia, desde que o pedido tenha sido feito até às 13h de um dia útil. Do contrário, a liberação é feita somente no próximo dia útil.

E tem mais: resgates só podem ser feitos em horário comercial e em dias úteis (9h30 às 18h).

Maior flexibilidade em prazos e tipos de títulos

Atualmente, o Tesouro Selic conta com dois títulos, com vencimentos distintos: um em 2027 e outro em 2029. Contemplam, então, horizontes temporais mais curtos e essa é, inclusive, uma das razões pelas quais são bastante buscados para quem deseja criar uma reserva de emergência.

Quais são as desvantagens de investir no Tesouro Selic?

Uma das principais desvantagens do Tesouro Selic é a incidência de Imposto de Renda sobre os lucros da aplicação e de uma taxa de custódia da B3. No entanto, em comparação com a poupança, a aplicação no Tesouro ainda é mais vantajosa.

Entenda:

- Taxas: o Tesouro Selic está sujeito à taxa de custódia da B3 que, embora não seja alta, impacta ligeiramente o retorno final da aplicação;

- Imposto de Renda e IOF: o Tesouro Selic sofre a incidência do Imposto de Renda, seguindo uma tabela regressiva, bem como do IOF, caso um resgate seja feito antes do aporte concluir 30 dias.

Lembre que, mesmo com essas desvantagens, o retorno do Tesouro Selic ainda é maior que o da Poupança, especialmente em cenários nos quais os juros estão altos. Além disso, a segurança do investimento é inquestionável, já que é garantida pelo Governo Federal

Como investir no Tesouro Selic?

O passo a passo para investir no Tesouro Selic é extremamente simples:

- Escolha uma corretora ou se cadastre no Tesouro Nacional;

- Entenda o Tesouro Selic;

- Faça a compra do título;

- Monitore o investimento.

Entenda o que fazer em cada etapa.

1- Escolha uma corretora ou se cadastre no Tesouro Nacional

Primeiramente, é preciso ter cadastro em uma plataforma de investimento, que pode ser uma corretora de valores autorizada pela B3 ou o próprio Tesouro Nacional. Seja qual for a sua escolha, o processo é bem simples:

- Informar dados básicos para preenchimento de cadastro; e

- Transferir fundos de uma conta corrente para a conta aberta na plataforma, via transferência ou PIX.

2- Entenda o Tesouro Selic

Antes de fazer um aporte, é importante que você reserve um tempo para compreender todos os detalhes em relação ao Tesouro Selic — todas as informações necessárias estarão dispostas na plataforma de investimentos.

3- Faça a compra do título

Nesta etapa, basta que você informe quanto dinheiro deseja aplicar no Tesouro Selic e finalize a aquisição do título. Fácil assim!

Atualmente, o investimento mínimo nessa aplicação está na casa dos R$153,00, um valor bastante acessível.

Vale lembrar que, ao investir no Tesouro Selic, a rentabilidade está sujeita ao Imposto de Renda (IR), que incide apenas sobre o rendimento obtido, e não sobre o valor total investido. O IR segue uma tabela regressiva, na qual a alíquota diminui conforme o tempo em que o dinheiro permanece investido. Assim, quanto mais tempo o investimento for mantido, menor será o imposto pago.

Confira a tabela abaixo:

| Prazo de aplicação | Alíquota de IR |

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

Portanto, ao planejar a quantia a ser investida, é importante considerar o tempo que pretende deixar o dinheiro aplicado, para aproveitar alíquotas menores de IR e aumentar a rentabilidade líquida.

4- Monitore o investimento

É possível acompanhar a evolução do investimento na plataforma onde a aplicação foi feita, ou por meio dos relatórios que serão enviados a você periodicamente.

No entanto, caso o seu plano seja manter o título até o vencimento, não se esqueça de que as oscilações que ocorrerem durante o período não necessariamente serão relevantes para a sua estratégia.

Afinal, o Tesouro Selic rende diariamente de acordo com a taxa e, de qualquer maneira, ao final do período você terá o investimento corrigido de acordo com a Selic.

Continue aprendendo com a Finclass

Antes de ir, nos permita dar uma última informação para otimizar os seus investimentos: o Tesouro Selic é uma excelente alternativa de renda fixa para o seu portfólio, no entanto, o ideal é que você explore outros títulos também, para potencializar os seus retornos e ter uma carteira diversificada.

Se precisar de ajuda nessa missão, nós podemos ajudar. Ao assinar a Finclass, você tem acesso a mais de 70 conteúdos sobre finanças e investimentos, do básico ao avançado.

- Aula de Renda Fixa, com Marília Fontes;

- Renda Fixa Ativa, com Guilherme Cadanhotto;

- Monte sua Carteira: Guia para Começar a Investir.

Gostou das sugestões? Então, assine já a Finclass e dê o play!

{kind=link}