Entre comprar as ações diretamente ou investir através de fundos, não existe um vencedor absoluto. Vantagens e desvantagens podem ser apontadas para cada uma das alternativas. Assim sendo, escolha de forma qualitativa a maneira que melhor acomoda suas necessidades.

O momento atual prejudicou intensamente investidores profissionais de ações, desde o momento de mercado iniciado com a pandemia. Passando por grandes resgates sofridos pelas gestoras, a maior parte da indústria encontra-se machucada (inclusive, nossos recomendados), nos forçando a redobrar a atenção em nosso acompanhamento para garantir a recuperação futura.

Nossa expectativa é que este artigo te ajude a entender o que é a classe e as diferenças entre investir em ações através de fundos e a compra direta dos ativos.

Uma ótima leitura.

O que é um Fundo Long Only?

Fundos long only são fundos de ações que tem direcional. Isto é, carregam uma carteira comprada em ações com potencial de valorização futura. Corriqueiramente, no mercado financeiro, usamos o termo “long” para se referir a estar comprado (investido) em um determinado ativo. De maneira análoga, utilizamos o termo “short” para se referir a uma aposta contrária, em que algum investidor está posicionado de forma a ganhar dinheiro com um ativo que esteja se desvalorizando.

Por isso, um fundo long only faz algo muito parecido com o que uma pessoa física faria ao investir em ações: compra ações de empresas cujo gestor acredita ter um grande potencial de valorização futuro.

Dessa maneira, a função dos fundos long only em uma carteira de investimentos é buscar apreciação de capital através de boas escolhas de ações com potencial de valorização. Por ser uma classe de ativos que almeja um maior potencial de valorização, também é preciso destacar que é uma classe que apresenta mais riscos de oscilação de preço em relação às outras (renda fixa pós, dinâmica, FIIs, etc.).

O que é um Fundo Long Bias?

Os fundos long biased vão às compras em Bolsa, como um fundo de ações tradicional, também conhecido como long only. E, assim, ganham com a valorização delas. A diferença é que eles também podem montar posições vendidas, ou short – ao alugar papéis de outros compradores e vendê-los, recomprando mais barato à frente para devolvê-los aos seus acionistas, embolsando o lucro quando a estratégia dá certo.

Neste sentido, espera-se de um fundo long bias que ele perca menos do que a Bolsa em momentos ruins para ações – afinal, parte das posições dele ganha com a queda –, mas também fique um pouco para trás em fases boas para a renda variável, já que ele não está em geral totalmente comprado. O resultado costuma ser uma volatilidade menor do que o Ibovespa e também do que os demais fundos de ações.

Qual a diferença de um Fundo Long Bias de um Fundo Long Short?

Um fundos long short em geral ficam neutros ou muito próximos disso, equilibrando o tamanho da posição comprada com a vendida. Os long biased, por sua vez, estão mais soltos para calibrar os portes das duas pontas, sendo que em geral têm um viés para a compra, como o próprio nome diz, ou seja, estão, no fim das contas, apostando direcionalmente na alta da Bolsa.

O grande charme disso é a liberdade que se dá a um bom gestor de estar mais pessimista em Bolsa em alguns momentos, acreditando que os preços estão altos demais, construindo assim uma posição mais defensiva.

Quais as diferenças entre a implementação de Long Only via fundos e ativos individuais?

Ao adquirir ativos individualmente, toda a responsabilidade operacional recai sobre o investidor. Isso inclui desde a análise e escolha dos ativos até o monitoramento contínuo dos resultados e a realização de eventuais ajustes ao longo do tempo. Por outro lado, quem escolhe investir por meio de fundos conta com uma equipe profissional para gerir todas essas etapas, em troca de uma taxa de administração e, possivelmente, uma taxa de performance.

Embora possa ser uma crença comum, investir em ações através de fundos não tira potencial de retorno em comparação à abordagem de escolher as próprias ações.

Muitos se amparam nesse argumento pelo fato de os fundos cobrarem taxas de administração e performance; mas nosso trabalho como analistas profissionais de fundos de investimento é justamente encontrar gestores que geram alfa (excesso de retorno) com consistência, mesmo depois da incidência de taxas.

É possível investir sozinho em Long Only via fundos?

Não duvidamos que isso é possível, embora seja improvável fazer sozinho. Uma vez que o trabalho é extremamente difícil até para quem conta com dezenas de profissionais experientes e muito investimento em tecnologia para ajudar no processo de análise. Fazer sozinho, em comparação com o trabalho conjunto de um time experiente, é bastante complexo.

Se nós, sozinhos, tivéssemos a capacidade de fazer melhores escolhas do que uma equipe de dezenas de profissionais qualificados que empregam muito trabalho e tecnologia para tentar bater um mercado competitivo, é claro que não valeria a pena pagar taxas para investir através de fundos.

Por isso, nossa recomendação é que, em um mercado competitivo, você siga a orientação de um profissional ao fazer seus investimentos. E isso pode ser feito de duas maneiras: seguindo a orientação de um time de especialistas, como os que temos na Finclass, ou delegando a escolha de suas ações para equipes numerosas e experientes através dos fundos de investimento.

Se inscreva Assine já a Finclass e tenha acesso a carteira completa de investimentos feita por analistas profissionais.

Quais as vantagens e desvantagens de investir em Long Only em fundo de ações e em ativos?

Existem vantagens e desvantagens entre esses dois caminhos. Listamos as principais diferenças na imagem a seguir:

| Fundo de ações | Ações diretamente |

| Gestão profissional | Gestão própria (home broker) |

| Exige pouco esforço de análise | Exige muito esforço de análise |

| Tem taxa de administração, mas mitiga custos operacionais | Não tem taxa de administração, mas aumenta custos operacionais |

| Maior facilidade com aportes e resgates | Menor facilidade para controlar liquidez de ativos |

| Dividendo reinvestindo pelo fundo | Dividendo cai na sua conta (isento) |

| IR sempre de 15% sobre o lucro cobrado no momento do resgate. | Isento de IR para vendas de até R$ 20 mil por mês. Passou disso, 15%. |

No geral, ao investir via fundos, você perde o benefício tributário na hora de vender suas ações, já que existe (até o momento) uma faixa de isenção para vendas abaixo de R$ 20 mil em um mês, além de ter o reinvestimento automático dos dividendos pagos pelas ações que serão tributados ao se misturar ao patrimônio do fundo.

Por outro lado, existe a vantagem tributária no rebalanceamento, já que vendas feitas dentro do fundo não são tributadas. Além disso, há a grande vantagem da conveniência de comprar e manter uma carteira de ações via fundos, contando com dezenas de profissionais experientes fazendo as escolhas das ações por você.

Portanto, se não existe um caminho indiscutivelmente mais rentável, escolha o caminho que mais te traga satisfação ou que mais se adeque com a sua realidade.

Retrospecto dos últimos anos na gestão ativa no Brasil

Apesar do nosso intuito de tornar este artigo perene, para que ele possa ser acessado repetidas vezes no futuro sem perder sua validade, se faz necessária uma discussão prévia sobre o momento difícil para a gestão ativa no Brasil.

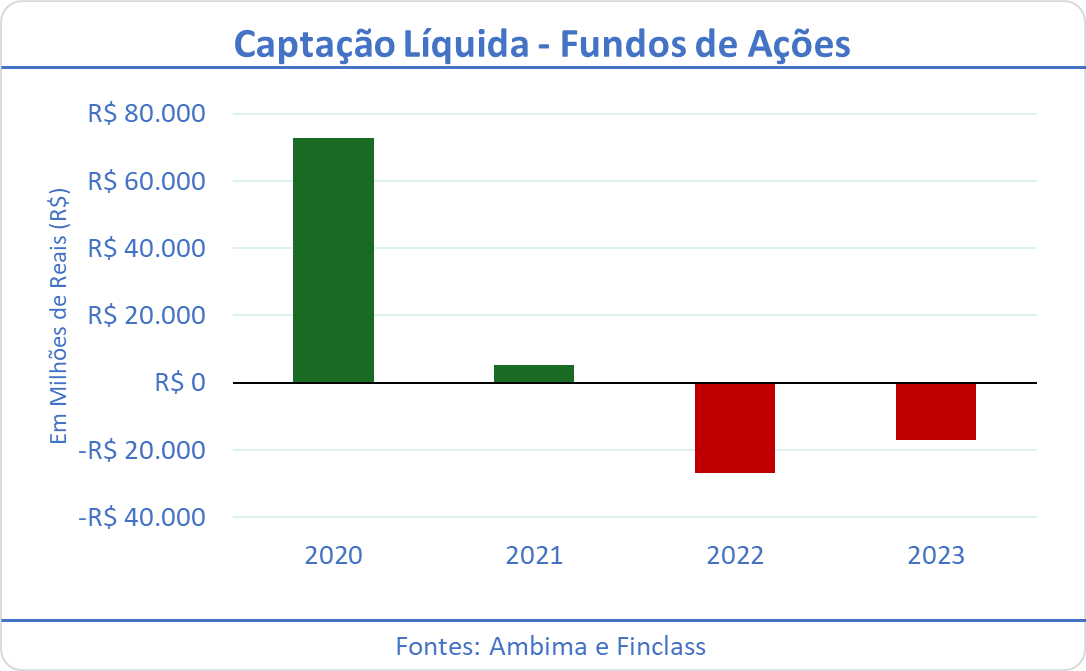

Em uma rápida retrospectiva, tivemos o surgimento da pandemia em 2020, que fez com que a Bolsa passasse por seguidos circuit breakers (interrupção das negociações devido a um movimento intenso e atípico) e, logo depois, se recuperasse vigorosamente no mesmo ano, pelo igualmente intenso corte de juros (pela primeira vez na história do Brasil, chegamos a ter taxas de juros no patamar de 2%).

Os juros baixos, para estimular a economia em um momento difícil, fizeram com que os mercados recuperassem todas as perdas e terminassem o ano com performance positiva. Investidores que viam as ações, principalmente as mais ligadas a teses de tecnologia, se valorizando fortemente, passaram a querer investir mais de forma que a captação para fundos de ações em 2020, mesmo em meio a toda pandemia, tenha sido positiva, em quase R$ 73 bilhões.

Em 2021, logo em março, o Banco Central do Brasil (Bacen) começou a subir os juros, temendo uma onda inflacionária. Mais tarde, naquele ano, as principais economias do mundo seguiram o mesmo caminho, o que causou o início de uma grande aversão a risco, somada ao fato de que ainda passávamos pela COVID-19, além de eventos geopolíticos importantes, como a invasão da Rússia à Ucrânia.

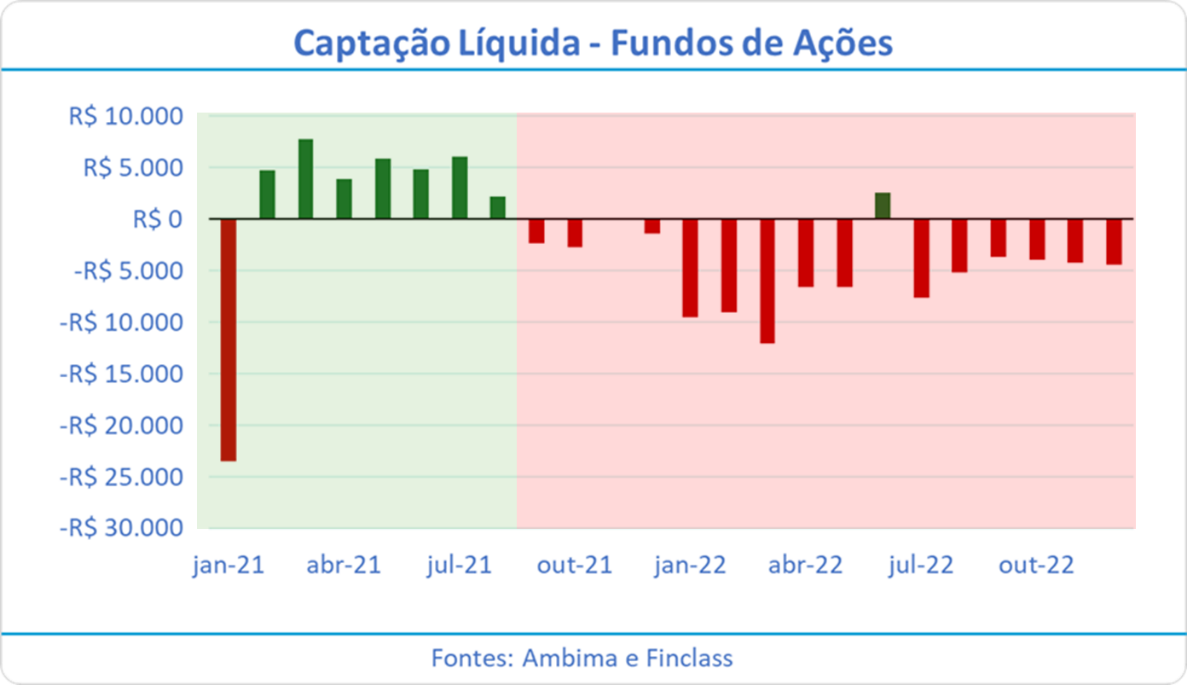

A captação líquida para fundos de ações em 2021 foi positiva (como evidenciado no gráfico acima), no entanto, iniciou já com um grande volume de resgates em janeiro, e teve resgates acelerados a partir da metade do ano.

Se os juros altos jogam contra o custo da dívida e o crescimento das empresas, pelo lado da renda fixa, abrem-se cada vez mais oportunidades e com risco menor. Com isso, o mercado passa a reduzir riscos e a migrar recursos para títulos de renda fixa.

O movimento vendedor foi intensificado durante essa rotação de portfólios, o que contribuiu ainda mais para a queda dos mercados de ações no Brasil.

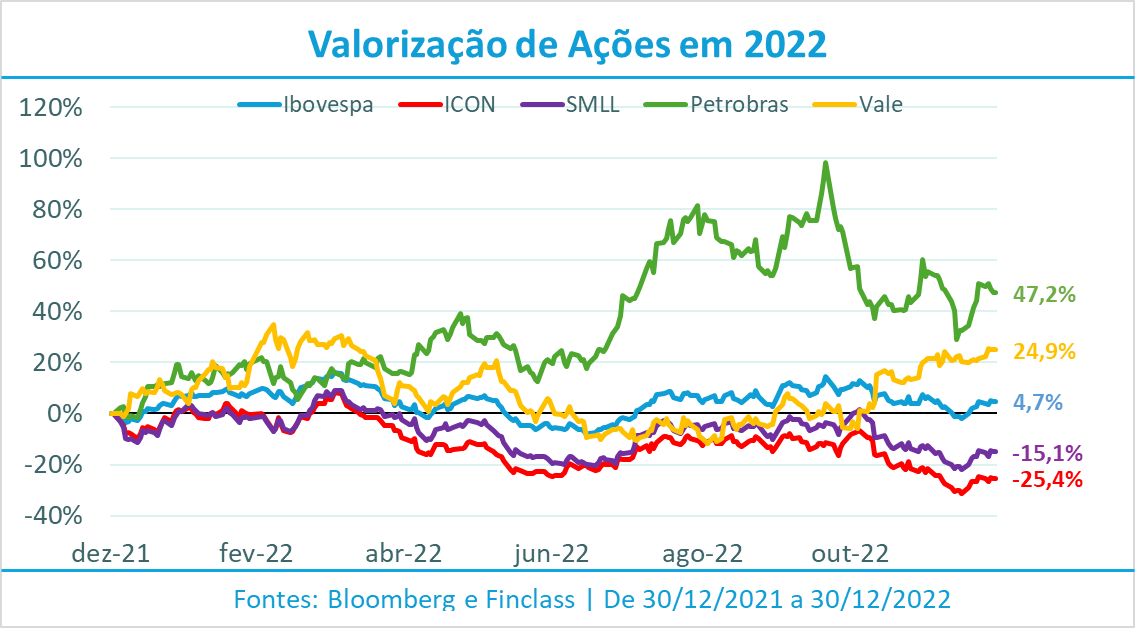

Em 2021, o IBOVESPA fechou o ano caindo 11,93%, enquanto a modesta alta de 4,69% em 2022 mascara a realidade do mercado de ações como um todo, uma vez que teve grande ajuda de empresas ligadas a commodities, principalmente Petrobrás e Vale. Portanto, se você não tinha empresas de commodities em sua carteira, muito provavelmente perdeu dinheiro em 2022.

E mesmo quem tinha commodities na carteira, precisava ter uma posição muito representativa para evitar o prejuízo e ainda ganhar do IBOVESPA (apenas Vale e Petrobrás representam mais de 20% do índice).

Muitos gestores do mercado brasileiro evitam comprar commodities ou, quando o fazem, determinam posições menores. Alguns dos motivos por trás disso incluem a dificuldade de projetar o valor futuro das commodities, o que impacta diretamente o faturamento (e crescimento) dessas empresas.

Além disso, muitas empresas deste segmento sofrem constantes intervenções governamentais, de forma que suas ações tenham que estar muito descontadas para que muitos gestores considerem o risco atrativo.

Isso não vale para todos os fundos, mas boa parte da carteira de gestores ativos no Brasil acaba tendo uma boa dose de setores ligados ao ciclo de crescimento doméstico. Esses setores são, em geral, mais sensíveis à alteração dos níveis de juros, e sofreram com muito mais intensidade.

Nós costumamos brincar que, em 2022, a Bolsa caiu, mas o IBOVESPA subiu. Veja abaixo o gráfico contendo o IBOVESPA, o índice de ações ligadas ao consumo doméstico (ICON) e o índice de empresas small caps (SMLL) ao longo do ano de 2022.

A grande queda do índice ICON e SMLL mostra que alguns segmentos sofreram muito ao longo deste fatídico ano. E o pior: até agora não vimos a normalização do cenário, uma vez que os juros ainda estão em patamar elevado e discussões sobre a trajetória fiscal vêm acendendo um sinal de alerta, o que faz com que muitos investidores ainda estejam relutantes em investir em ações.

Entendemos que, neste período, alguns dos bons gestores tenham sofrido intensas quedas muito superiores ao índice IBOVESPA. Por mais que essas quedas sejam desagradáveis, precisamos primeiro entender o que as ocasionou.

Gestores ativos são remunerados para procurar oportunidades e bater o mercado. E para ter sucesso, precisam enfrentar o desconhecido todos os dias. Hoje pode parecer trivial imaginar que, com uma pandemia e conflitos geopolíticos, teríamos uma onda inflacionária que exigiria uma forte elevação de juros.

Mas, será que um gestor que tivesse comprado 50% da carteira na Petrobras em 2022, obtendo uma bela performance em um ano em que quase todo mundo perdeu, seria realmente considerado um bom gestor? Ou seria visto como um gestor imprudente, que assumiu um risco enorme que, embora tenha dado certo, poderia ter resultado em prejuízo?

Investir através de fundo é um desafio de conhecer e confiar em pessoas, pois não há qualquer garantia de que um fundo que foi rentável no passado continuará a ser no futuro. O que podemos julgar é como o processo é feito, como os erros são corrigidos, como as pessoas trabalham juntas e qual é o impacto disso no resultado para o cotista. Toda a análise quantitativa (sobre o passado), somada à análise qualitativa, nos dá pistas do que pode acontecer no futuro.

Tempos difíceis precedem tempos de fartura

Os gestores sempre estão vivendo o presente diante da incerteza do futuro. E era assim: quando iniciaram seus fundos, se um processo explicou resultados excelentes por muitos anos, há uma maior probabilidade de que isso se repita no futuro.

A queda recente sofrida por alguns dos melhores gestores é a pior de todo o histórico. Afinal, o contexto de mercado atual, certamente, ensinou boas lições até mesmo para os gestores mais vividos, dado o grande número de acontecimentos sem precedentes ocorrendo em um curto espaço de tempo.

Cabe ao investidor se aproximar ainda mais dos gestores e observar o nível de saúde financeira (tamanho do patrimônio e performance gerada) para garantir que ainda há condições de manter um trabalho de qualidade. Além disso, o investidor deve entender se as quedas foram causadas por contexto de mercado (o que é natural) ou por alguma imprudência, ganância ou falta de controle de risco.

Enquanto isso, bons gestores veem o futuro com otimismo, dado o número de boas empresas a preços atrativos que estão sendo colecionadas nas carteiras. O fluxo para ações deve retomar em algum momento, afinal o mercado é cíclico. E à medida que tivermos condições de testar patamares de juros mais baixos no Brasil e no mundo, certamente voltaremos a ver bons resultados.

Conheça a lista dos melhores fundo long only para investir. Assine a Finclass e conheça a lista dos melhores fundos long only do mercado para investir.

Tempos sóbrios tendem a preceder momentos de bonança. Diversos investidores bem-sucedidos frequentemente falam sobre os melhores momentos para comprar serem os mais desafiadores. E concordamos que os desafios não faltaram para quem faz gestão ativa no Brasil, especialmente nos últimos quatro anos desde o surgimento da pandemia em 2020.

Acreditamos que a maré virá e voltaremos a ver uma boa performance de ações no Brasil, principalmente de quem faz uma gestão ativa bem-feita.

Um grande abraço,

Ana Farias.

{kind=link}