Fale a verdade: você tem dinheiro parado na Poupança? Ok, nós sabemos que essa decisão é melhor do que simplesmente manter o patrimônio em uma conta corrente — afinal, mesmo que pouco, a caderneta ainda rende. No entanto, hoje temos a missão de te mostrar que o Tesouro Direto é um investimento mais vantajoso.

Podemos até começar esse artigo com um spoiler: os títulos públicos são tão seguros quanto a caderneta, além de bastante acessíveis também. Mesmo com quantias modestas, ainda é possível depositar o seu dinheiro em uma aplicação mais compensadora.

Não se preocupe: aqui, explicamos tudo o que você precisa saber sobre o debate Tesouro Direto vs Poupança. Siga na leitura para aprender:

- Qual a diferença entre Tesouro Direto e Poupança?

- O que rende mais Poupança ou Tesouro Direto?

- Por que é mais vantajoso aplicar no Tesouro Direto?

- Qual é a desvantagem do Tesouro Direto?

- Quais riscos tem o Tesouro Direto?

- Como investir no Tesouro Direto?

No final, se ainda quiser continuar aprendendo sobre o assunto, te indicamos o caminho mais proveitoso para a sua jornada de aprendizado!

Qual a diferença entre Tesouro Direto e Poupança?

A principal diferença entre Tesouro Direto e Poupança está na rentabilidade e no risco. O Tesouro Direto oferece maior rentabilidade, pois está atrelado a taxas de juros como a Selic ou a inflação (IPCA), enquanto a Poupança tem rendimento fixo, geralmente abaixo da inflação.

Ambos são seguros, no entanto, o Tesouro Direto é considerado mais vantajoso para quem busca proteger o poder de compra e obter ganhos superiores.

Para você entender melhor o que cada investimento é, veja essas descrições:

- Poupança: aplicação simples e tradicional, com liquidez imediata e isenta de impostos, mas com rendimento geralmente inferior a outras opções de investimento. Geralmente disponível no mesmo banco onde você já tem uma conta corrente;

- Tesouro Direto: programa de compra de títulos públicos federais, considerado extremamente seguro, com opções de rendimento atreladas à taxa Selic, IPCA ou prefixadas, ideal para diferentes prazos e objetivos.

O que rende mais: Poupança ou Tesouro Direto?

O Tesouro Direto rende mais que a Poupança, mesmo com a tributação do Imposto de Renda e taxa de custódia da B3. Isso porque a taxa de retorno oferecida pela Poupança é inferior aos títulos do Tesouro, que ainda conta com alternativas atreladas a indicadores econômicos, possibilitando ganhos mais atrativos.

A dinâmica do rendimento da Poupança é a seguinte: se a Selic estiver abaixo de 8,5% ao ano, a caderneta pagará 70% da taxa + Taxa Referencial (TR), que historicamente está em zero, ou bastante próxima disso. Caso esteja acima desses 8,5%, então a Poupança paga uma taxa fixa de 0,5% ao mês + TR.

Já o Tesouro Direto vai oferecer diferentes tipos de remuneração, a depender do título escolhido. Dá uma olhada em alguns deles:

- Tesouro Selic: a rentabilidade acompanha a variação da taxa Selic, rendendo de forma pós-fixada conforme essa taxa;

- Tesouro IPCA: é um título híbrido, cuja rentabilidade é composta pela variação do IPCA (inflação) mais uma taxa de juros fixa;

- Tesouro Prefixado: a rentabilidade é determinada por uma taxa de juros fixa acordada no momento da compra, independentemente de oscilações futuras.

Para que você entenda melhor como o Tesouro Direto rende mais que a Poupança, vamos a algumas simulações — todas considerando um investimento de R$10.000,00.

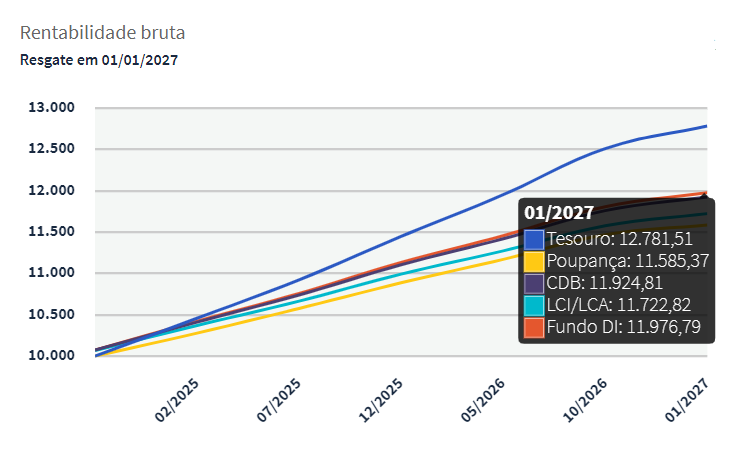

No exemplo abaixo, consideramos um investimento no Tesouro prefixado 2027, com uma rentabilidade anual de 12,35%. Observe:

Fonte: Tesouro Direto

Com o desconto do IR e da taxa de custódia da B3, o investidor teria, ao fim do prazo, um montante de R$12.307,54 — ainda consideravelmente maior que o da poupança, de R$11.585,37.

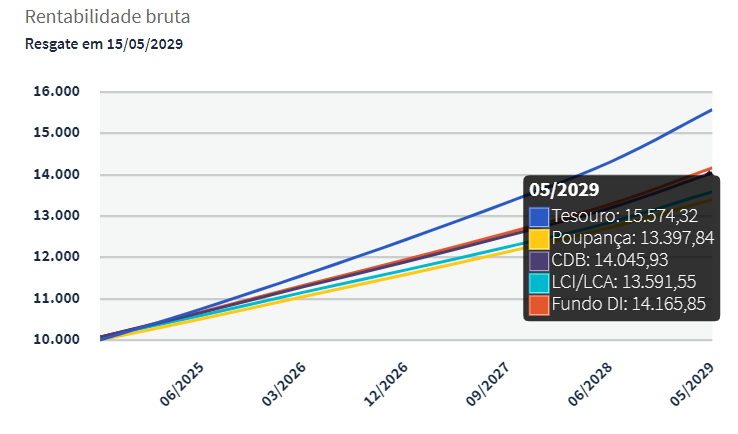

Abaixo, outra simulação — dessa vez, com o Tesouro IPCA+, com vencimento para 2029 e uma taxa prefixada de 6,76% ao ano.

Fonte: Tesouro Direto

Fonte: Tesouro Direto

Aqui, o valor líquido do investimento ficaria em R$14.597,20, novamente ultrapassando os ganhos da Poupança, que resultariam em um patrimônio de R$13.397,84.

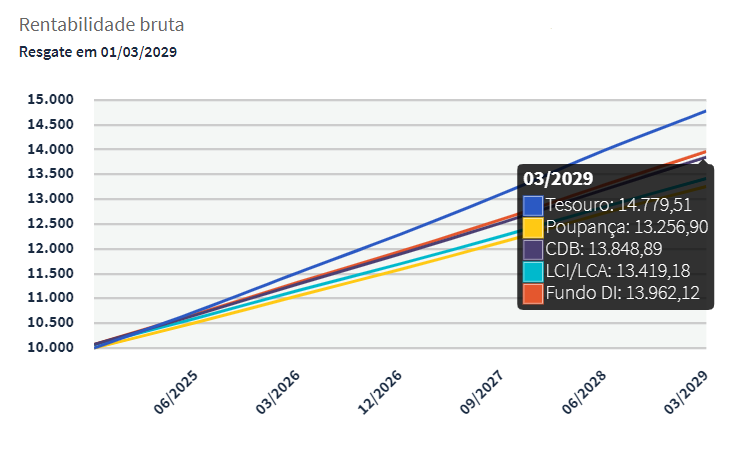

Por fim, uma simulação com um Tesouro Selic + 0,1414% ao ano, com vencimento para 2029. Veja só:

Fonte: Tesouro Direto

Fonte: Tesouro Direto

Assim, você teria um patrimônio líquido de R$14.037,47 se investisse no Tesouro Selic, em vez de R$13.256,90, se tivesse investido na Poupança.

O que compensa mais Tesouro Direto ou Poupança?

Como ambos são extremamente seguros, o Tesouro Direto compensa mais o investimento, já que sai na frente no quesito rentabilidade. Além disso, investir em títulos públicos é bastante fácil e acessível, com aportes mínimos começando na casa dos R$30. Assim, aplicar o patrimônio nessa alternativa, mais rentável que a caderneta, é uma decisão definitivamente melhor do que deixar o dinheiro na Poupança.

Temos sugestões de títulos do Tesouro Direto nas carteiras recomendadas da Finclass! Para ter acesso a eles e saber quais seriam mais vantajosos de acordo com a sua estratégia, é só se tornar assinante — fácil assim.

Por que é mais vantajoso aplicar no Tesouro Direto?

As principais razões para você preferir o Tesouro Direto em vez da Poupança são:

- Rentabilidade potencialmente maior;

- Diversidade de opções;

- Flexibilidade de prazos;

- Investimento seguro;

- Transparência nas informações sobre os títulos;

- Alta liquidez.

Siga conosco para entender cada uma dessas vantagens.

Rentabilidade potencialmente maior

O Tesouro Direto conta com várias alternativas de título, nos quais os formatos de remunerações têm vantagens específicas. Um prefixado, por exemplo, oferece atualmente uma taxa de retorno acima de 12% ao ano. Aqueles atrelados à Selic, por outro lado, acompanham as oscilações da taxa básica de juros, enquanto os conectados ao IPCA oferecem a correção pela inflação + uma taxa fixa anual.

Essa é uma dinâmica muito mais vantajosa do que a Poupança, que paga 70% da Selic + TR (quando a Selic está abaixo de 8,5%), ou 0,5% ao mês + TR (quando está acima de 8,5%).

Dá uma olhada nesse exemplo: imagine que você tenha R$5.000,00 para investir hoje. Se aportasse a quantia no Tesouro IPCA+ 2035, com adicional de uma taxa fixa de 12,49% ao ano, teria R$11.913,68 líquidos ao fim do período. Se deixasse esse dinheiro na poupança, considerando o mesmo horizonte temporal, teria somente R$9.759,54.

Diversidade de opções

A Poupança conta com apenas uma dinâmica de rentabilidade, enquanto o Tesouro Direto oferece uma variedade de alternativas ao investidor. É possível, por exemplo, aplicar em um título cujo retorno segue uma taxa fixa de juros, ou que terá o rendimento corrigido pela Selic ou pelo IPCA.

Atualmente, o Tesouro conta até com modalidades com objetivos específicos — o Renda+ e o Educa+. Essas categorias são voltadas, respectivamente, para o acúmulo de patrimônio, para a aposentadoria e para o financiamento de estudos.

Flexibilidade de prazos

O rendimento da Poupança só é registrado no dia do aniversário do depósito. Ou seja, se você aportou o dinheiro no dia 15 de determinado mês, só terá a rentabilidade equivalente à quantia no dia 15 do mês seguinte. Se fizer um resgate antes disso, perderá o retorno.

No Tesouro Direto, por outro lado, há várias opções de vencimento para você escolher. Se mantiver a aplicação até o fim do prazo, recebe a rentabilidade da maneira como foi combinada no início, de acordo com a dinâmica do título em questão (se é prefixado, atrelado à Selic etc.).

Investimento seguro

Embora muitas pessoas optem pela Poupança justamente por se tratar de um investimento seguro, o Tesouro Direto oferece um nível altíssimo de segurança ao investidor. Afinal, seus títulos são emitidos pelo Governo Federal e garantidos pelo Tesouro Nacional — tidos como os credores mais confiáveis do país, já que possuem ferramentas exclusivas para garantir o pagamento de suas dívidas.

Transparência nas informações sobre os títulos

Na plataforma do Tesouro Direto, você encontra informações detalhadas sobre todos os títulos disponíveis para investimento. Além de entender exatamente qual é a dinâmica de rentabilidade de cada um, é possível realizar simulações de aplicação e entender a forma como o seu dinheiro renderia em cada modalidade.

Ao investir no Tesouro, periodicamente recebe relatórios explicando o desempenho de suas aplicações, além de ainda poder acessar a ferramenta para tirar dúvidas pontuais — emissão de títulos, rentabilidade, declaração de Imposto de Renda, entre outros.

Alta liquidez

Quando uma aplicação do Tesouro Direto é mantida até o vencimento, você recebe a rentabilidade prometida. No entanto, ainda pode desfrutar da liquidez diária do investimento, ou seja, da possibilidade de vender um título a qualquer momento, no mercado secundário.

Aqui, porém, é necessário ter atenção com a marcação a mercado, que é o efeito de atualização diária dos preços dos títulos públicos e que pode afetar o valor tanto para cima, quanto para baixo. Assim, no caso de uma venda antecipada, você pode perder ou ganhar dinheiro.

Na dúvida, o melhor é que você mantenha o título até o fim do prazo combinado, ou se aprofunde no conceito da marcação a mercado para realizar operações de maneira mais informada.

Qual é a desvantagem do Tesouro Direto?

Complexidade de escolha e tributação do Imposto de Renda são as desvantagens do Tesouro Direto. A boa notícia é que cada um desses pontos negativos é contornável, especialmente quando as suas decisões ao investir são tomadas de forma estratégica.

Vamos juntos entender cada um desses pontos.

Complexidade de escolha

Essa não é necessariamente uma desvantagem, já que o fato de o Tesouro Direto contar com alternativas distintas de aplicação dá ao investidor a liberdade de escolher um título que melhor se encaixe nos seus objetivos. Mesmo assim, há quem possa enxergar essa variedade de opções como um obstáculo.

Se for o seu caso, lembre-se de que a plataforma do Tesouro é bastante completa e oferece todas as informações que você necessita para decidir qual título adicionar no seu portfólio.

Tributação do Imposto de Renda

Os títulos do Tesouro Direto sofrem a incidência do Imposto de Renda sobre os rendimentos — atenção: o imposto é aplicado somente sobre o seu lucro, não sobre o valor total investido.

A alíquota varia de acordo com tempo de aplicação, seguindo essa tabela regressiva:

| Prazo do investimento | Alíquota do IR |

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

Caso você resgate antecipadamente o título, o IR cobrado vai ser relativo ao tempo que o investimento permaneceu no portfólio. Além disso, saiba que o pagamento de IR dos títulos do Tesouro é feito direto na fonte. Ou seja, o recolhimento é feito diretamente na corretora, facilitando o seu trabalho.

Aqui, vale lembrar que o investidor arca também com a taxa de custódia da B3 (que atualmente está em 0,25% ao ano), e com o IOF, caso faça um resgate antes de a aplicação completar 30 dias. Sobre esse último, a alíquota inicia em 96% e termina em 0%, quando chegar no 30º dia. Depois disso, não há com o que se preocupar em relação ao IOF.

Quais riscos tem o Tesouro Direto?

O principal risco do Tesouro Direto é o efeito da marcação a mercado — que se trata da atualização diária dos preços desses títulos. Se você fizer um resgate antecipado do seu investimento, a venda vai considerar o preço do momento em questão, que pode ser maior ou menor do que aquele pago inicialmente. Ou seja, é possível sair no prejuízo ou ter um ganho extra com a operação.

Esse risco é contornável. Isso porque o conceito de marcação a mercado não precisa ser uma preocupação caso o seu objetivo seja manter o título até o vencimento. Nesse caso, você recebe a rentabilidade informada no início do investimento, sem que a atualização de preços interfira no rendimento.

Além disso, compreender o efeito da marcação é uma forma de evitar vender um título em um período de desvalorização de seu preço. É por isso que a recomendação geral é que você sempre invista com inteligência e cautela, tendo clareza sobre quais são os seus objetivos com a aplicação e sobre quando você vai precisar do dinheiro aportado.

O que acontece se o Tesouro Direto quebrar?

Em um cenário hipotético de ruptura e quebra do Tesouro Direto, a inflação subiria substancialmente e o Banco Central precisaria aumentar significativamente a taxa Selic. Nesse caso, os títulos atrelados à Selic e ao IPCA estariam protegidos, já que acompanham as curvas da inflação. Com o Tesouro prefixado, por outro lado, você ainda receberia o investimento de volta, porém, o dinheiro teria perdido o valor, já que a taxa de juros praticada nesse título é fixa.

Note, porém, que essa situação extrema foi considerada apenas para fins de simulação. Afinal, é bastante improvável que o país se encontre em um momento dessa gravidade, uma vez que está muito mais preparado para lidar com crises do que estaria há três ou quatro décadas atrás.

Por outro lado, caso a corretora de valores ou banco utilizado para investir quebre, o investimento permanece seguro, já que é garantido pela União. Assim, os valores seriam automaticamente transferidos para outra instituição financeira, com a supervisão da Comissão de Valores Mobiliários (CVM) e do próprio Tesouro Direto.

Dito isso, vale o adendo de que mesmo os títulos prefixados têm suas vantagens, embora o cenário hipotético ilustrado possa ter causado uma impressão negativa sobre esses investimentos. Isso porque caso a expectativa de inflação para o período seja menor do que a taxa paga pelo Tesouro prefixada, mesmo uma rentabilidade nominal, sem correção pela Selic ou pelo IPCA, vai te trazer um bom retorno.

Como investir no Tesouro Direto?

Investir no Tesouro Direto é bastante simples — basta que você siga este passo a passo:

- Escolha uma corretora ou faça o cadastro no Tesouro Nacional;

- Explore os títulos disponíveis e escolha o ideal para o seu portfólio;

- Realize a compra dos títulos;

- Acompanhe o investimento periodicamente.

Entenda melhor o que fazer em cada etapa.

Escolha uma corretora ou faça o cadastro no Tesouro Nacional

Para investir no Tesouro Direto, você pode optar por abrir conta em uma corretora de valores autorizada pela B3, ou se registrar no Tesouro Nacional. Ambos os processos são simples, já que basta informar alguns documentos básicos — como CPF e RG, e preencher os formulários indicados em cada plataforma.

Explore os títulos disponíveis e escolha o ideal para o seu portfólio

Assim que sua conta ou registro estiver finalizado, é o momento de explorar as alternativas de investimento do Tesouro Direto. Títulos prefixados, pós-fixados e híbridos estarão à sua disposição e, nessa etapa, você tem a chance de analisar com atenção as taxas e os prazos de cada um, para que a sua composição do portfólio seja realmente eficiente.

Realize a compra dos títulos

O Tesouro Direto é um investimento bastante acessível. Com aproximadamente R$30, você já consegue fazer uma aplicação em alguma das alternativas da plataforma. Assim, basta indicar qual a quantia exata que você gostaria de aportar e finalizar a solicitação.

Acompanhe o investimento periodicamente

Independentemente da instituição financeira que tenha escolhido para investir no Tesouro Direto, acompanhar o desempenho da aplicação é possível na mesma plataforma na qual você fez o aporte, ou por meio dos relatórios enviados periodicamente.

Se a sua intenção for manter o título até o vencimento, lembre-se de que, nesse caso, as oscilações registradas durante o período não necessariamente são relevantes, afinal, no final do prazo, você ainda vai ter a rentabilidade combinada no início.

Aprenda a investir melhor com a Finclass

Quem entende bem a renda fixa sabe todas as razões pelas quais o Tesouro Direto é mais vantajoso que a Poupança. Inclusive, aprendeu as diferenças? Então, é o momento de se aprofundar mais nesse assunto e se tornar um investidor capaz de escolher os melhores ativos para compor o portfólio.

Para te ajudar, separamos essa sugestão Finclass que pode ser do seu interesse: Renda Fixa Ativa, com Guilherme Cadonhotto. Enquanto muitos investidores lucram com ações, esse conteúdo vai te ensinar a lucrar com a renda fixa. Topa? E mais: não importa se o seu grau de conhecimento seja básico, intermediário ou avançado. Afinal, ao assinar a Finclass, você tem à disposição um streaming completo de finanças, que vai te ensinar tudo o que precisa saber para se tornar um investidor mais inteligente. Nos vemos por lá!

{kind=link}