E se te dissermos que há um investimento tão seguro quanto a Poupança, mas com maior potencial de rendimento? Assim são os CDBs, títulos emitidos por bancos, que podem estar atrelados ao CDI ou ao IPCA, e têm o poder de incrementar o seu portfólio com potenciais mais robustos de retornos.

Interessado em saber mais? Siga na leitura para aprender:

- Qual a diferença entre CDB e Poupança?

- Quanto rende a Poupança e CDB?

- O que é melhor CDB ou Poupança?

- Por que investir em CDB em vez da Poupança?

- Qual é a desvantagem do CDB?

- Como investir em CDB?

- Onde investir em CDB?

- Qual o CDB que mais rende hoje?

No final, ainda deixamos uma dica extra sobre onde você pode continuar explorando os caminhos da renda fixa!

Qual a diferença entre CDB e Poupança?

A principal diferença entre CDB e Poupança está nas formas de rentabilidade. Um CDB tem três formatos de remuneração — prefixado, pós-fixado ou híbrido, oferecendo retornos mais altos que os da caderneta.

Além disso, um CDB tem diferentes prazos de vencimento e pode estar indexado ao CDI ou ao IPCA. Dessa forma, se apresenta como uma aplicação mais flexível e vantajosa ao investidor.

Antes de prosseguirmos, entenda o que é cada um desses investimentos:

- Poupança: oferecida por bancos, é uma conta onde você pode guardar seu dinheiro de forma segura, fazendo saques sempre que precisar. Embora renda juros, a rentabilidade normalmente é bastante baixa;

- CDB: também é oferecido por bancos, mas se trata de um título no qual o investidor pode aplicar dinheiro e receber o valor de volta com o acréscimo de juros no final do prazo combinado.

Quanto rende a Poupança e CDB?

A Poupança rende 70% da Selic quando a taxa está abaixo de 8,5% ao ano + TR (Taxa Referencial); e 0,5% ao mês + TR quando a Selic está acima de 8,5%. A Taxa Referencial, inclusive, está historicamente em zero, ou bastante próxima disso.

Já o CDB tem diferentes rendimentos, dependendo do tipo de título: pode ser prefixado (com uma taxa fixa), pós-fixado (atrelado ao CDI) ou híbrido (com uma parte fixa e outra vinculada ao IPCA). Em geral, o CDB tende a oferecer uma rentabilidade maior que a Poupança.

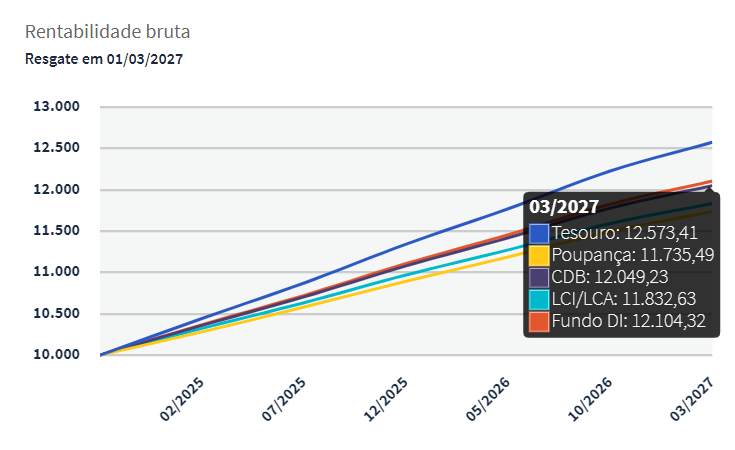

Para você visualizar melhor a diferença de rentabilidade entre CDB que rende 100% do CDI e da Poupança, vamos simular uma aplicação de R$10.000,00 por 3 anos em cada um dos investimentos.

Observe como fica o gráfico:

Fonte: Tesouro Direto. Dados coletados em 30 de setembro de 2024.

Nesse caso, o valor bruto que o investidor teria até o fim do prazo seria de R$12.049,23 para o CDB e R$11.735,49 para a Poupança.

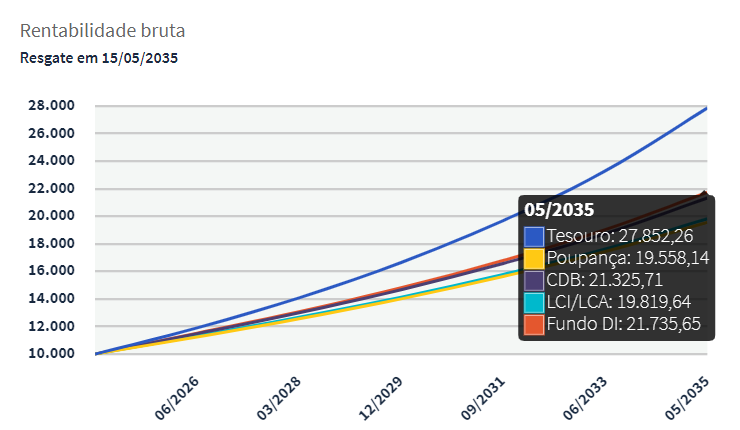

Agora, imagine a mesma quantia e os mesmos investimentos, mas considerando um prazo de vencimento para 2035. Nessa simulação, o gráfico seria o seguinte:

Fonte: Tesouro Direto. Dados coletados em 30 de setembro de 2024.

Nesse caso, o total bruto oferecido pela Poupança seria de R$19.558,14 e de R$21.325,71 pelo CDB.

Importante: note que, para estes exemplos, nos valemos de CDBs que rendem 100% do CDI para facilitar a sua compreensão sobre a rentabilidade de cada uma dessas aplicações. No entanto, existem títulos que rendem 110%, 120%, 130% — e por aí vai — do CDI.

O que é melhor: CDB ou Poupança?

Entre CDB e Poupança, o CDB geralmente é a melhor opção em termos de rentabilidade. Afinal, dependendo do título, o CDB pode oferecer retornos superiores, principalmente quando atrelado ao CDI ou ao IPCA. Além disso, conta com diferentes prazos e tipos de rentabilidade (prefixado, pós-fixado e híbrido).

Já a Poupança tem regras rígidas de rendimento e, na maioria das vezes, proporciona ganhos mais baixos, ficando até mesmo abaixo da inflação, a depender do cenário econômico.

Além da rentabilidade do CDB ser maior, o título não deixa a desejar em questões de segurança. Afinal, da mesma forma que a Poupança conta com a proteção do Fundo Garantidor de Crédito, o CDB também tem essa cobertura.

Por que investir em CDB em vez da Poupança?

Rentabilidade potencialmente maior, mais opções de investimento, flexibilidade e liquidez são algumas das razões pelas quais uma aplicação em CDB é mais vantajosa do que deixar o dinheiro na Poupança.

Entenda cada uma delas a seguir.

Rentabilidade potencialmente maior

O CDB tem maiores possibilidades de rendimentos superiores à Poupança, especialmente em títulos pós-fixados atrelados ao CDI — que geralmente está bastante próximo da Taxa Selic.

Enquanto a Poupança tem uma rentabilidade limitada e não necessariamente vá sequer superar a inflação, o CDB acaba proporcionando ao investidor retornos mais atrativos, dependendo das condições do mercado e do banco emissor.

Mais opções de investimento

Diferentemente da Poupança, que é uma aplicação só, o CDB está disponível em uma variedade de tipos de rentabilidade e prazos de vencimento.

Na prática, isso significa que você terá a liberdade de escolher a alternativa que mais se alinha às suas expectativas, objetivos e cenário econômico — uma forma de personalizar e tornar mais robusto o seu portfólio.

Liquidez

Existem tanto CDBs com liquidez diária, que permitem o resgate do investimento a qualquer momento, quanto alternativas voltadas para o longo prazo. Seja qual for a sua escolha, é fato que a rentabilidade desses títulos será superior — com a grande vantagem de serem tão seguros quanto à Poupança.

Quer saber exatamente em quais CDBs investir? Então, conheça a curadoria completa feita por analistas profissionais com décadas de experiência no mercado financeiro, através das carteiras recomendadas Finclass. Além de te dizer exatamente em quais ativos investir, ainda terá acesso a uma comunidade com moderadores para tirar suas dúvidas sobre investimentos.

Qual é a desvantagem do CDB?

A tributação do Imposto de Renda e as penalidades para resgates antecipados (a depender das condições do título) são as desvantagens do CDB. No entanto, se você tiver clareza sobre os seus objetivos financeiros ao investir, é possível minimizar o impacto desses pontos negativos na sua estratégia.

A tabela de tributação do Imposto de Renda (IR) para CDBs segue o regime para investimentos de renda fixa, com a alíquota reduzida conforme o tempo de aplicação. Ou seja, quanto mais tempo o dinheiro fica investido, menor a alíquota do IR.

Olha só:

- Até 180 dias: 22,5%;

- De 181 a 360 dias: 20%;

- De 361 a 720 dias: 17,5%;

- Acima de 720 dias: 15%.

Atenção: essas alíquotas são aplicadas apenas sobre os rendimentos do investimento, não sobre o valor total. Além disso, o IR é retido na fonte.

Quais os riscos de investir em CDB?

Riscos de crédito, de mercado e de liquidez são as principais ameaças de investir em CDBs. No entanto, a boa notícia é que, sabendo como analisar cada aplicação, é possível contornar esses obstáculos.

Entenda melhor esses pontos negativos a seguir.

Risco de crédito

Este risco se trata da possibilidade de o banco que emitiu o CDB quebrar. Se isso acontecesse, a instituição não teria como arcar com o pagamento dos juros combinados, ou com o valor total do investimento.

Aqui, cabe lembrar que os CDBs contam com a cobertura do Fundo Garantidor de Crédito (FGC), assim como a Poupança. Este se trata de um mecanismo de proteção que reembolsa até R$250.000,00 por CPF e por instituição, caso uma emissora quebre. Importante: o ressarcimento não é automático e deve ser solicitado pelo próprio titular do CDB.

Outro ponto importante é que, em geral, bancos menores oferecem taxas de retorno mais altas. Ao mesmo tempo, são aplicações mais arriscadas. Então, se a ideia for priorizar a segurança, o recomendado é que invista em CDBs de bancos mais sólidos, com bom histórico de gerenciamento de crises e solidez frente a momentos de adversidade econômica.

Risco de mercado

O risco de mercado existe quando fatores econômicos interferem no rendimento de um título. Normalmente, bancos de trajetórias mais sólidas tendem a se manter mais estáveis em cenários adversos, o que aumenta a proteção dos seus retornos.

Para você entender melhor, pense na pandemia de Covid-19 como exemplo. À época, danos generalizados foram causados no Brasil e no mundo e, consequentemente, muitas empresas e instituições financeiras acabaram apresentando desempenhos financeiros negativos.

Para algumas, porém, o impacto não foi tão grande: o Daycoval foi um dos bancos que, no período, apresentou um ROAE (Retorno sobre o Patrimônio Líquido Médio) de 29,3% e um lucro líquido de R$1,211 bilhão.

Em resumo, queremos reforçar que, embora o risco de mercado se apresente em situações que podem ser imprevisíveis, uma forma de driblar o problema é analisando com cuidado os fundamentos do banco emissor do CDB e o seu histórico econômico. Em outras palavras, não se atenha somente à rentabilidade esperada ao selecionar um CDB para o seu portfólio.

Risco de liquidez

O risco de liquidez se apresenta nesse contexto da seguinte maneira: se você fizer um resgate antecipado, a depender das condições do título, você pode perder rendimento e ter que pagar tributações mais altas.

No entanto, temos uma boa notícia: como os CDBs estão disponíveis em graus variados de liquidez — inclusive diária, esse risco é perfeitamente contornável. Para isso, basta que você tenha clareza sobre quais são os seus objetivos financeiros ao montar o seu portfólio.

Por exemplo: se você está investindo em um CDB para construir uma reserva de emergência, aqueles com liquidez diária são as alternativas mais adequadas, já que, em geral, facilitam o resgate do dinheiro, caso você precise dele.

Como investir em CDB?

Para investir em um CDB, é preciso que você siga esse passo a passo:

- Entenda quais os diferentes tipos de CDBs;

- Escolha a instituição financeira ou corretora onde vai investir;

- Descubra o seu perfil de investidor;

- Analise as condições dos CDBs disponíveis;

- Abra a sua conta e comece a investir.

Entenda o que fazer em cada etapa.

1 – Entenda os diferentes tipos de CDBs

No mercado de investimentos, há CDBs prefixados, pós-fixados e híbridos. Cada um deles tem uma dinâmica de rentabilidade distinta e esses atributos vão afetar a forma como o seu dinheiro vai render ao longo do tempo.

Além disso, a liquidez varia de um para o outro. Logo, analisar com cuidado as opções te ajuda a garantir que os prazos estejam alinhados com os seus objetivos e necessidades financeiras, e a evitar que você faça resgates antecipados, já que podem resultar em perda de rendimento, ou no pagamento de tributações extras.

2 – Escolha a instituição financeira ou corretora

Você pode investir em um CDB por meio de uma corretora de valores ou do próprio banco emissor do título. Então, basta escolher qual será o caminho e abrir uma conta na instituição em questão.

O processo costuma ser bastante simples, já que você deve apenas informar alguns documentos básicos — CPF, RG e comprovante de residência, por exemplo, e preencher o restante do formulário que for solicitado.

3 – Descubra o seu perfil de investidor

Em geral, logo após abrir uma conta, você é submetido a um teste de suitability — embora os procedimentos exatos dependam de cada instituição financeira. Este se trata de um questionário cujo objetivo é definir qual é o seu perfil de investidor. Dentre os possíveis resultados, tempos:

- Conservador: prioriza a segurança e evita correr riscos, por isso, prefere investimentos de baixo risco, como renda fixa;

- Moderado: equilibra segurança e retorno, ou seja, aceita alguns riscos para obter melhores ganhos;

- Arrojado: foca em retornos maiores e aceita riscos mais altos, investindo em ativos como ações e fundos multimercado;

- Agressivo: busca maximizar os lucros, mesmo que isso signifique assumir riscos elevados e alocar o patrimônio em ativos de alta volatilidade.

Para você ter uma noção mais clara do que essas definições significam na prática, um investidor conservador provavelmente optaria inicialmente por um CDB com liquidez mais alta e retornos atrelados ao CDI. Isso porque temos aqui uma figura que preserva a segurança, a estabilidade e a preservação do capital.

4 – Analise as condições do CDB

Essa é a etapa na qual você deve explorar as alternativas de CDBs disponíveis para investimento. Lembre-se que cada título conta com condições distintas, que vão fazer a diferença no seu portfólio e nos seus retornos.

Se estiver na dúvida sobre o que analisar, siga esse checklist:

Grau de liquidez;

Vencimento;

Formato de remuneração (prefixado, pós-fixado ou híbrido);

Taxa de retorno;

Banco emissor;

Histórico e balanços financeiros do banco.

5 – Faça e acompanhe a aplicação

Quando todos os detalhes estiverem acertados, é preciso transferir fundos de uma conta corrente para a conta de investimentos — processo que pode ser feito via PIX ou transferência. Depois, indique qual é a quantia que será aplicada no título em questão.

Embora alguns CDBs exijam aportes mínimos altos, é possível encontrar opções acessíveis, na casa dos R$30.

Nessa mesma plataforma utilizada para investir está o ambiente onde você vai acompanhar o desempenho do investimento. Aqui, é preciso atenção: caso tenha aplicado em um CDB com vencimento para o longo prazo, por exemplo, não necessariamente as oscilações do mercado serão relevantes para a sua estratégia. Por isso, tenha cuidado para não tomar nenhuma decisão impulsiva, como vender um título antes da hora no calor do momento.

Onde investir em CDB?

Para investir em CDBs, basta que você abra uma conta em alguma dessas instituições financeiras:

- Bancos tradicionais;

- Corretoras.

Caso opte por investir por meio de uma corretora, tome o cuidado de escolher uma da lista de autorizadas pela B3.

Qual o CDB que mais rende hoje?

Apontar qual CDB mais rende atualmente é uma atitude bastante arriscada. Isso porque a rentabilidade desse título pode ser afetada por fatores macroeconômicos e das condições do título, o que impossibilita qualquer recomendação atemporal de investimento. Além disso, o rendimento por si só não deve ser o único ponto a se analisar em um CDB.

Se você está na missão de encontrar uma alternativa de CDB que traga bons resultados para o seu portfólio, saiba que, para além do lucro, vale buscar por instituições emissoras sólidas e com bons ratings de crédito — especialmente se a sua estratégia for de longo prazo. A S&P Global e a Fitch Ratings, por exemplo, são duas instituições que fornecem boas análises sobre o risco de crédito de um banco emissor de CDB.

Balanços financeiros, histórico de desempenho em diferentes cenários econômicos, gerenciamento de crises e até a fase atual do banco emissor são alguns dos critérios que devem ser levados em consideração para uma decisão mais inteligente.

Quer continuar aprendendo sobre renda fixa?

Afinal, Poupança e CDB são clássicos da renda fixa — e hoje você aprendeu que, para ter um retorno mais robusto, investir em CDBs é uma escolha mais adequada.

Topa continuar aprendendo sobre o assunto? Nós temos uma recomendação para você: a Finclass Renda Fixa Ativa, com Guilherme Cadonhotto.

E não é só isso que você encontra por lá: essa é a plataforma de educação financeira mais completa do mercado, com mais de 70 aulas para te ajudar a se tornar um investidor inteligente, ministradas por grandes nomes das finanças nacionais e internacionais. É a sua chance de aprender com os melhores. E não se esqueça: ao assinar a Finclass, você ainda recebe acesso liberado às carteiras recomendadas pelos nossos especialistas e a uma comunidade viva de investidores, com a participação dos nossos professores, onde objetivos e conquistas são compartilhados. Vamos lá?

{kind=link}