O Certificado de Depósito Bancário (CDB) é um dos investimentos mais acessíveis e populares entre os investidores brasileiros, principalmente por sua simplicidade e segurança.

Oferecido por bancos, o CDB permite que o investidor empreste seu dinheiro à instituição financeira em troca de uma rentabilidade pré-acordada. Mas você sabe exatamente como funciona o rendimento desse ativo?

Neste artigo, vamos explicar detalhadamente como o CDB gera retorno para o seu bolso, explorando as diferentes formas de rentabilidade e como calcular quanto esse investimento pode render.

Continue a leitura para descobrir:

- O que é CDB?

- Como funciona o rendimento do CDB?

- Como calcular a rentabilidade do investimento CDB?

- Quanto o CDB rende por mês?

- Quais são os melhores rendimentos para os CDBs hoje?

- Qual é o impacto do Imposto de Renda e do IOF nos CDBs?

- Como identificar se vale a pena investir em determinado CDB?

- Como comparar o rendimento do CDB?

- Como investir em CDB?

No final, ainda reservamos uma indicação excelente sobre onde seguir estudando sobre o assunto e como acessar uma recomendação de carteira eficiente para os seus objetivos!

O que é CDB?

O Certificado de Depósito Bancário (CDB) é um investimento de renda fixa emitido por bancos. Quando você aplica em um CDB, basicamente está emprestando seu dinheiro para a instituição bancária em troca de juros, que serão pagos ao longo do período em que o dinheiro permanecer investido. Esses juros variam de acordo com o tipo de CDB e as condições acordadas no momento da aplicação.

Esse tipo de investimento é bastante popular por ser simples, relativamente seguro e por oferecer diversas opções de rentabilidade, o que dá ao investidor a chance de escolher o CDB que melhor se adequa aos seus objetivos e perfil de investidor.

Existem três principais tipos de CDBs, cada um com características específicas de rentabilidade: prefixado, pós-fixado e híbrido. Entenda melhor cada um deles a seguir.

CDB prefixado

No CDB prefixado, a taxa de juros é determinada no momento da aplicação e não muda até o vencimento do título — isso significa que o investidor sabe exatamente quanto irá receber no final do prazo.

Exemplo: se você aplicar R$10 mil em um CDB pré-fixado com taxa de 10% ao ano, no final de um ano, receberá R$11 mil (bruto), sem surpresas. Lembre-se, porém, de que uma alíquota do Imposto de Renda ainda deve incidir sobre os rendimentos.

CDB pós-fixado

No CDB pós-fixado, a rentabilidade está atrelada a um índice de referência, como o CDI (Certificado de Depósito Interbancário). Isso significa que os juros podem variar ao longo do tempo, de acordo com o comportamento do indicador ao qual o CDB está vinculado.

Essa modalidade é mais comum e costuma acompanhar as variações da taxa de juros no mercado, o que a torna uma opção interessante em períodos de alta da Selic (que influencia diretamente o CDI e, inclusive, Selic e CDI costumam apresentar valores bem semelhantes). Porém, o valor exato que você vai receber só será conhecido no momento do resgate.

Exemplo: se o CDB paga 100% do CDI e essa taxa subir, sua rentabilidade aumentará. Se cair, a rentabilidade também será menor.

CDB híbrido

O CDB híbrido combina as características dos CDBs prefixados e pós-fixados. Ele oferece uma parte da rentabilidade fixa, definida no momento da aplicação, e uma parte atrelada a um índice de inflação, como o IPCA (Índice de Preços ao Consumidor Amplo). Esse tipo de CDB é vantajoso em cenários de inflação elevada, já que protege o poder de compra do investidor ao longo do tempo.

Exemplo: um CDB híbrido pode oferecer IPCA + 5% ao ano. Isso significa que, além de garantir 5% de rendimento real, seguindo uma taxa fixa, o valor do principal será corrigido de acordo com a inflação, protegendo o poder de compra do seu dinheiro.

Como funciona o rendimento do CDB?

O rendimento de um CDB funciona como um empréstimo que você faz para o banco. Você aplica seu dinheiro nesse título, e o banco usa esses recursos para financiar suas operações. Em troca, ele paga a você um rendimento, que pode variar conforme o tipo de CDB escolhido (prefixado, pós-fixado ou híbrido).

O rendimento dos CDBs ocorre de maneira contínua, ou seja, seu dinheiro “trabalha” diariamente, diferentemente de investimentos como a poupança, em que o rendimento segue uma “data de aniversário” mensal.

Nos CDBs, os juros são calculados sobre os dias úteis, com base em um padrão de 252 dias por ano. Isso significa que, a cada dia útil, o valor investido está gerando retorno proporcional ao período.

A forma como esse rendimento é resgatado varia de acordo com o tipo de CDB que você escolher — pode ser um CDB de liquidez diária ou de prazo fechado.

CDBs de liquidez diária

Nos CDBs de liquidez diária, você pode retirar o dinheiro a qualquer momento sem perder o rendimento acumulado até aquele dia. Isso porque o rendimento é atualizado diariamente, então o investidor vai receber o valor proporcional ao período em que manteve o dinheiro aplicado, mesmo que decida resgatá-lo antes do prazo previsto.

Esse tipo de CDB é ideal para quem busca flexibilidade e precisa de um investimento que ofereça fácil acesso ao dinheiro em caso de necessidade, mas sem abrir mão de uma rentabilidade interessante, geralmente atrelada ao CDI.

Vantagens do CDB de liquidez diária

Alguns pontos positivos que um CDB de liquidez diária traz ao investidor são:

- Acesso ao dinheiro a qualquer momento, sem perda de rendimento;

- Indicado para reservas de emergência ou objetivos de curto prazo;

- Rentabilidade diária, garantindo ganhos proporcionais ao tempo de aplicação.

Exemplo: se você investir R$10 mil em um CDB de liquidez diária que pague 100% do CDI e precisar resgatá-lo após 30 dias, você vai receber o valor investido acrescido do rendimento acumulado nesse período.

CDBs de prazo fechado

Nos CDBs de prazo fechado, o dinheiro só pode ser resgatado ao final do período acordado (que pode variar de meses a anos). Embora o rendimento também seja diário, como em qualquer CDB, esse tipo de investimento costuma oferecer taxas de juros mais atrativas, justamente por exigir que o dinheiro fique aplicado até o vencimento.

Caso o investidor opte por retirar o dinheiro antes do prazo, poderá enfrentar penalidades, como a perda parcial dos rendimentos ou até mesmo alíquotas mais altas de IR.

Por isso, é importante que o CDB de prazo fechado seja escolhido com base em objetivos de longo prazo e em uma análise cuidadosa das necessidades de liquidez do investidor.

Vantagens do CDB de prazo fechado

Quanto às vantagens dos CDBs de prazo fechado, temos:

- Geralmente oferece taxas de juros mais elevadas em comparação aos CDBs de liquidez diária;

- Indicado para objetivos de médio e longo prazo, quando não há necessidade de resgatar o dinheiro antes do vencimento;

- Rentabilidade previsível, desde que o investimento seja mantido até o final do prazo.

Exemplo: se você aplicar R$20 mil em um CDB de prazo fechado por 2 anos, com uma taxa de 110% do CDI, terá uma rentabilidade superior à de um CDB de liquidez diária, mas precisará esperar até o vencimento para ter acesso ao montante total.

Como calcular a rentabilidade do investimento CDB?

A rentabilidade de um CDB depende de vários fatores, como o tipo de CDB (pré-fixado, pós-fixado ou híbrido), o prazo de investimento e a porcentagem do CDI que ele paga, no caso dos CDBs pós-fixados. No entanto, o principal ponto é que a rentabilidade diária é calculada sobre os dias úteis, seguindo o padrão de 252 dias no ano.

Nos CDBs pós-fixados, a rentabilidade é atrelada ao CDI, uma taxa que costuma ficar muito próxima da taxa Selic. Isso significa que, se o CDB paga 100% do CDI, o rendimento acompanhará o valor desse índice.

Já nos CDBs prefixados, a taxa de juros é definida no momento da aplicação, garantindo previsibilidade ao investidor.

Para calcular a rentabilidade nominal do seu investimento, você precisará:

- Saber o índice de referência, como o CDI, no caso dos CDBs pós-fixados;

- Verificar a taxa acordada no momento da aplicação, que pode ser uma porcentagem do CDI (como 100%, 110% etc.) ou uma taxa fixa no caso dos CDBs pré-fixados.

Ao analisar um CDB, sempre leve em conta a rentabilidade oferecida, ajustando-a para o período que você pretende deixar o dinheiro investido. Assim, é possível ter uma visão clara do quanto o seu investimento pode render.

Quanto o CDB rende por mês?

O rendimento mensal de um CDB vai depender das condições do título, ou seja, do formato de remuneração, do prazo de vencimento e das taxas de juros em questão.

Para fins de exemplo, vamos calcular o rendimento de um CDB que rende 100% do CDI. Nesse caso, precisamos converter a taxa anual do indicador para a mensal, e depois aplicar a fórmula do juros compostos, personalizando o cálculo com detalhes sobre o seu investimento.

Vamos supor que o CDI atual seja de 13,15% ao ano e você queira investir R$10 mil em um CDB que paga 100% do CDI. A conversão da taxa anual para a mensal fica assim:

Taxa Mensal=1+0,1315112-1 ≈1,0272% ao mês

No primeiro mês, então, o rendimento seria:

Rendimento do primeiro mês=R$10.000 x 1,0272%=R$102,72

Nos meses seguintes, o valor investido aumenta gradualmente por conta do efeito dos juros compostos. Aqui, a fórmula é a seguinte (considere “n” como o número de meses):

Valor acumulado=Valor inicial x 1+Taxa mensaln

No final do segundo mês, o cálculo fica assim:

Valor Acumulado=R$ 10.000 x 1+0,0102722≈R$ 10.000 x 1,020649 ≈R$ 10.206,49

O rendimento do segundo mês é, então:

Rendimento do Segundo Mês=R$ 10.206,49-R$ 10.102,72=R$ 103,77

Quanto rende R$1 mil por mês no CDB?

Para calcular o rendimento mensal de R$1 mil em um CDB, vamos considerar um título pós-fixado, supondo que o CDI atual seja de 13,15% ao ano. Assim, primeiro devemos encontrar a taxa mensal do indicador:

Considerando um investimento for de R$1 mil, é preciso descobrir qual seria o rendimento do primeiro mês:

Até aqui, seu CDB já teria rendido R$10,35 em um mês. Para descobrir qual seria o rendimento do mês seguinte, considerando o efeito dos juros compostos, é preciso descobrir o valor acumulado do investimento, seguindo essa fórmula:

Para encontrar o rendimento do segundo mês, então, é só usar a fórmula:

Nesse caso, o segundo mês traria a você um rendimento de R$10,46. Em resumo, a cada mês o rendimento aumentaria um pouco, devido ao efeito dos juros compostos.

Quanto rende R$100 mil no CDB por mês?

Se você investir R$100 mil em um CDB pós-fixado que rende 100% do CDI (considerando um CDI de 13,15% ao ano), o rendimento no primeiro mês será de aproximadamente R$1.034,85.

No segundo mês, como os juros compostos fazem o dinheiro crescer sobre o saldo acumulado, o rendimento aumenta para cerca de R$1.045,56.

Lembre-se: esse crescimento ocorre porque os juros não incidem apenas sobre o valor inicial, mas também sobre os rendimentos dos meses anteriores. Então, o investimento cresce de forma acelerada ao longo do tempo.

Quais são os melhores rendimentos para os CDBs hoje?

Para escolher os melhores CDBs disponíveis, é importante comparar as taxas de retorno oferecidas com outras opções do mercado e, claro, considerar a relação entre risco e rendimento. Em geral, CDBs emitidos por instituições menores oferecem taxas mais atrativas, mas envolvem um risco de crédito maior.

Além disso, é recomendado que você avalie a rentabilidade em relação a benchmarks. Um bom CDB pré-fixado costuma oferecer, como referência, cerca de CDI + 1 ponto percentual ao ano. Já nos CDBs híbridos (atrelados ao IPCA), o ideal é que a taxa real oferecida seja de IPCA + 5 pontos percentuais ao ano ou mais, para compensar a exposição à inflação e o risco de mercado.

Qual é o impacto do Imposto de Renda e do IOF nos CDBs?

Ao investir em um CDB, os impostos podem impactar diretamente a rentabilidade final. Os principais tributos que incidem sobre os rendimentos são o Imposto de Renda (IR) e o Imposto sobre Operações Financeiras (IOF), que variam conforme o tempo de aplicação.

Entenda a seguir como cada um pode impactar o seu investimento.

Imposto de Renda (IR)

O Imposto de Renda é aplicado de forma regressiva apenas sobre o lucro obtido no CDB. Isso significa que quanto mais tempo você deixar o dinheiro investido, menor será a alíquota que incidirá sobre o rendimento.

As alíquotas são as seguintes:

| Prazo do investimento | Alíquota de IR |

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

Atenção: nos CDBs, o IR é retido na fonte, por isso, o investidor não precisa pagar nenhum imposto “manualmente”. No entanto, ainda assim é preciso declarar a posse e os rendimentos obtidos com esse título.

Imposto sobre Operações Financeiras (IOF)

O IOF é aplicado apenas sobre os rendimentos obtidos em resgates realizados nos primeiros 30 dias de aplicação. A alíquota começa em 96% no primeiro dia e diminui gradualmente até chegar a 0% no trigésimo dia.

Portanto, quanto antes você resgatar o dinheiro, maior será o impacto do IOF sobre o rendimento. Passados 30 dias, o IOF deixa de ser cobrado.

A dinâmica de cobrança é essa:

| Dias corridos | Percentual do IOF | Dias corridos | Percentual do IOF | Dias corridos | Percentual do IOF |

| 1 | 96% | 11 | 63% | 21 | 30% |

| 2 | 93% | 12 | 60% | 22 | 27% |

| 3 | 90% | 13 | 56% | 23 | 23% |

| 4 | 86% | 14 | 53% | 24 | 20% |

| 5 | 83% | 15 | 50% | 25 | 16% |

| 6 | 80% | 16 | 46% | 26 | 13% |

| 7 | 76% | 17 | 43% | 27 | 10% |

| 8 | 73% | 18 | 40% | 28 | 6% |

| 9 | 70% | 19 | 36% | 29 | 3% |

| 10 | 66% | 20 | 33% | 30 | 0% |

Como identificar se vale a pena investir em determinado CDB?

Para saber se vale a pena investir em determinado CDB, é preciso que você considere quais são os seus objetivos financeiros, o período pelo qual deseja manter o dinheiro aplicado e qual o seu grau de tolerância ao risco.

Por isso, recomendamos que você se atente a esses critérios:

- Rendimento;

- Risco de crédito e segurança;

- Liquidez ou resgate;

- Aplicação mínima.

A seguir, resumimos o que precisa ser levado em conta em cada um desses tópicos.

1 – Rendimento

O rendimento é um dos fatores mais atraentes em um CDB. No entanto, é fundamental ir além da taxa anunciada e analisar como ela se encaixa em seu planejamento financeiro. Os principais pontos a considerar são:

- Taxa nominal: verifique a taxa de rentabilidade oferecida e a compare com outros investimentos para se certificar de que o valor é competitivo, sem deixar de lado o risco associado;

- Rendimento real: lembre-se de que o rendimento bruto pode ser impactado pelo Imposto de Renda. Por isso, calcule o rendimento líquido após impostos para ter uma visão clara do retorno efetivo.

E mais: não se esqueça de que um CDB pode ser prefixado, pós-fixado ou híbrido. Logo, o formato de remuneração também deve ser analisado, para se encaixar na sua estratégia de investimentos.

3 – Risco de crédito e segurança

O risco de crédito é a possibilidade de a instituição emissora não cumprir com o pagamento. Para avaliar o risco de crédito de um CDB, siga estas dicas:

- Verifique a saúde financeira do banco emissor, pesquisando sobre sua estabilidade e histórico;

- Utilize classificações de agências especializadas para entender o grau de risco de crédito da instituição. Essas agências avaliam a capacidade de pagamento dos emissores.

Lembre-se de que o FGC (Fundo Garantidor de Créditos) protege investimentos de até R$250 mil por CPF e por instituição financeira em caso de falência. Contudo, o processo de recuperação pode demorar, e seu dinheiro pode ficar sem render durante esse período.

4 – Liquidez ou resgate

A liquidez do CDB é a facilidade com a qual você pode resgatar o investimento. Aqueles com liquidez diária permitem o saque a qualquer momento, sem que você perca o rendimento do período. No entanto, costumam oferecer rentabilidades menores.

Se o CDB tiver prazo fechado, então o dinheiro deve permanecer aplicado por um período específico, que pode variar de 1 a 5 anos. Assim, o resgate antecipado pode acabar em perda de rendimento ou incidência maior de Imposto de Renda.

Antes de selecionar um CDB, recomendamos que tenha clareza sobre os seus objetivos financeiros. Assim, consegue ter uma noção maior sobre quando exatamente almeja resgatar o dinheiro.

5 – Aplicação mínima

A aplicação mínima é o valor necessário para iniciar o investimento. Alguns CDBs estão disponíveis a preços bem acessíveis, na casa dos R$10 e até opções a R$1, enquanto outros exigem aportes maiores — acima de R$50 mil, por exemplo.

Na dúvida, escolha o ativo que mais se encaixa no seu orçamento e não se esqueça de cultivar um portfólio que seja bem diversificado, sem depositar todo o seu patrimônio em um título só.

Está lendo sobre CDBs na dúvida sobre quais ativos vão potencializar melhor o seu portfólio? Então, aproveite e dê uma olhada nas carteiras recomendadas pelos especialistas da Finclass, com sugestões pontuais de ativos personalizadas para a sua estratégia.

Como comparar o rendimento do CDB?

Para comparar o rendimento do CDB com outras aplicações, você deve fazer simulações utilizando os mesmos parâmetros de investimento (aporte inicial, aporte mensal, prazo de vencimento), aplicando esses valores simultaneamente em um CDB e outro título da sua escolha.

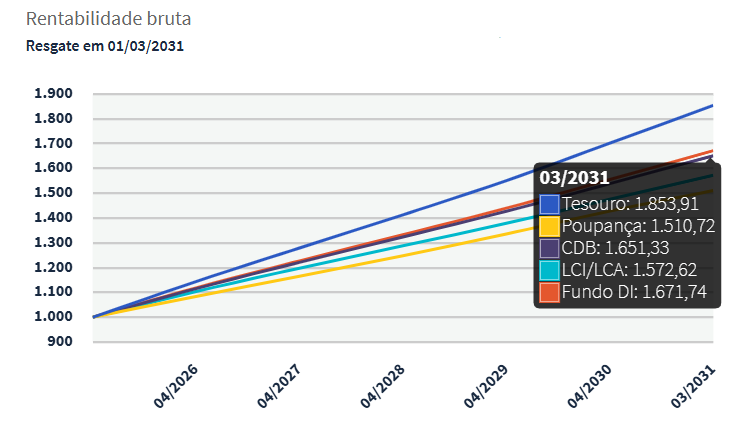

Para te ajudar, trouxemos uma comparação entre rendimentos do CDB, da poupança, de títulos públicos, e de LCIs e LCAs, considerando uma aplicação de R$1 mil em cada uma dessas opções, com vencimento em 2031. Olha só:

Fonte: Tesouro Direto | Dados coletados em 03 de abril de 2025

Importante: para essa simulação, selecionamos o Tesouro Selic para servir como exemplo de título público. Os rendimentos apresentados no gráfico são brutos, ou seja, ainda não passaram pelo desconto da taxa de custódia da B3 (válida para os títulos do Tesouro, mas não para os CDBs) e do Imposto de Renda.

Além disso, resumimos as dinâmicas de rentabilidade de todos esses títulos de renda fixa, em comparação com os CDBs, para que você tenha uma noção mais clara da diferença entre um e outro.

1 – CDB x poupança

Enquanto um CDB que rende 100% do CDI acompanha de perto a taxa básica de juros (Selic), a poupança tem um rendimento fixo atrelado à Selic, mas com regras próprias: se a Selic estiver acima de 8,5% ao ano, a poupança rende 0,5% ao mês + TR (Taxa Referencial); se estiver abaixo, o rendimento cai para 70% da Selic + TR.

Além disso, a poupança tem rendimento apenas uma vez ao mês, na chamada “data de aniversário”, enquanto o CDB rende diariamente. Mesmo com a incidência de Imposto de Renda (IR) no CDB, ele geralmente oferece retornos superiores à poupança no longo prazo.

2 – CDB x títulos públicos

Os títulos públicos são emitidos pelo governo e podem ter características semelhantes aos CDBs. Um Tesouro Selic, por exemplo, acompanha a taxa Selic e é comparável a um CDB pós-fixado. Já um Tesouro Prefixado funciona como um CDB prefixado, pois garante um rendimento fixo.

De ambos os lados, temos várias alternativas de títulos com condições distintas, com prós e contras a serem considerados, dependendo de qual é o seu objetivo. Por exemplo, o Tesouro Direto não depende da instituição financeira emissora, já que é garantido pelo governo. No entanto, pode ter taxas menores que um CDB. Aqui, é questão de explorar ambas as possibilidades para encontrar a que mais se encaixa nas suas expectativas.

3 – CDB x LCI / LCA

As LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito do Agronegócio) são investimentos semelhantes ao CDB, mas possuem uma vantagem importante: são isentos de Imposto de Renda para pessoas físicas.

Isso significa que, para um mesmo percentual do CDI, a LCI/LCA pode ser mais vantajosa. No entanto, esses títulos costumam ter liquidez menor e prazo de carência, então, exigem que o investidor permaneça com o dinheiro aplicado por um prazo maior. Se você precisar de um investimento mais flexível, então o CDB pode ser a melhor opção, especialmente aqueles com liquidez diária.

Como investir em CDB?

Para investir em um CDB, basta seguir estas orientações:

- Entenda o que o CDB representa em um portfólio;

- Abra conta em um banco ou corretora;

- Escolha um CDB adequado à sua estratégia;

- Não se baseie somente na taxa de retorno;

- Ajuste e reavalie o seu investimento periodicamente.

Vamos juntos entender o que fazer em cada etapa.

1 – Entenda o que o CDB representa em um portfólio

O CDB é um título de renda fixa, o que significa que oferece previsibilidade em termos de rendimento e é ideal para compor a parcela mais conservadora de uma carteira diversificada. Ele pode ser usado para equilibrar o risco de investimentos em renda variável, como ações e fundos imobiliários.

Em resumo, incluir CDBs na sua carteira permite que você tenha certa base de segurança enquanto busca maiores rentabilidades com ativos de risco. Eles ajudam a suavizar eventuais perdas de ativos mais arriscados, o que faz com que sua carteira não fique excessivamente exposta a flutuações.

2 – Abra conta em um banco ou corretora

Esse processo é bastante simples: depois de escolher, basta abrir uma conta de investimentos informando dados básicos, como CPF e endereço. Se você usar uma corretora, precisa transferir dinheiro de uma conta corrente para essa conta recém-aberta. Se utilizar um banco, esse processo não é necessário.

Inclusive, a título de informação, a principal diferença entre bancos e corretoras está na gama de aplicações disponíveis em cada um. Na dúvida, analise bem as suas opções antes de tomar uma decisão.

3 – Escolha um CDB adequado à sua estratégia

Como existem muitas variações de CDBs, com condições e propósitos distintos, o ideal é que não economize tempo na hora de avaliar qual deles é o mais apropriado para o seu portfólio.

Por isso, lembre-se de conferir critérios como:

- Formato de remuneração;

- Taxa de retorno;

- Banco emissor;

- Prazo de carência;

- Vencimento;

- Grau de liquidez.

4 – Não se baseie somente na taxa de retorno

A gente sabe que a taxa de retorno é importante, mas ela não deve ser a sua prioridade. Afinal, muitas vezes as melhores taxas vêm de bancos que não necessariamente são bem avaliados pelas casas de análise de títulos, ou seja, apresentam um grau maior de risco. Então, se tomar risco não for o seu objetivo, o melhor é partir para alternativas mais seguras, mesmo que a rentabilidade apresentada seja menor.

Quando for fazer sua escolha, lembre-se de verificar prazos, formatos de remuneração e bancos emissores, para ter certeza de que o CDB selecionado faz sentido dentro da sua estratégia.

5 – Ajuste e reavalie o seu investimento periodicamente

Em geral, se mantiver os CDBs até o vencimento, você vai receber o rendimento apontado inicialmente. Por isso, não necessariamente é preciso reavaliar seu portfólio com muita frequência, embora uma checagem periódica seja aconselhável. Afinal, seus objetivos podem mudar pelo caminho.

Seja como for, certifique-se de apenas tomar decisões bem embasadas, em vez de fazer escolhas por impulso ou baseadas em cenários momentâneos do mercado.

Não sabe onde investir? A Finclass te ajuda

Não sabe em qual CDB investir? Assinando a Finclass, além de ter acesso a uma gama completa de conteúdos sobre finanças, você ainda pode aproveitar as vantagens de conhecer as carteiras recomendadas, desenvolvidas pelos nossos analistas.

Funciona assim: tudo o que você precisa fazer é informar qual é o patrimônio que deseja investir, selecionar o objetivo do portfólio (se é valorizar seu patrimônio ou gerar renda) e explorar os ativos e as estratégias sugeridas para o seu caso.

E se você quiser entender ainda mais os conceitos por trás da rentabilidade de um CDB, como o CDI, a Selic e o IPCA, temos algumas sugestões de Finclasses que podem ajudar:

Gostou das sugestões? Então, assine já a Finclass e dê o play!

{kind=link}