No post de hoje desmistificamos com a ajuda de Luciana Seabra cinco fábulas contadas aos investidores sobre os fundos de investimento.

Existem mitos que são disseminados sobre fundos de investimento há décadas, assim sendo é capaz que você esteja sendo enganado por algum deles até hoje.

Uma dessas crenças afirma que “fundos de investimento são ruins, principalmente a previdência privada”.

Outra, que “os produtos bons são somente para os mais afortunados”.

Isso pode ter feito sentido há alguns anos, entretanto hoje em dia não é mais verdade.

Essa classe de ativos oferece uma forma prática de construir uma carteira de investimentos com o suporte de uma gestão profissional e vem se tornado cada vez mais acessível.

Luciana Seabra, CEO e sócia-fundadora da Spiti, desvendou em sua finclass esses e outros mitos sobre os fundos.

Vamos desmentir no post de hoje as cinco maiores fábulas contadas aos investidores sobre os fundos de investimento.

Leia também: Finclass: educação financeira acessível do zero ao avançado

- Cinco mitos sobre fundos de investimento

- 1) Fundos de investimento são para leigos.

- 2) Não é seguro investir porque não tem cobertura do FGC.

- 3) Preciso de muito dinheiro para investir em fundos de investimento diversificados.

- 4) Preciso fazer movimentações constantes nos meus fundos de investimento para evitar perdas.

- 5) Previdências privadas são investimentos ruins.

- E como saber se escolhi fundos de investimento bons?

- OK, você me venceu… E agora?

Cinco mitos sobre fundos de investimento

1) Fundos de investimento são para leigos.

Os maiores investidores do mundo inegavelmente têm parte do patrimônio investido em fundos de investimento.

Grandes empresários não têm tempo para se debruçar a avaliar os ativos disponíveis e construir sua carteira de investimentos.

Portanto, é muito comum que os family offices que cuidam do dinheiro de patrimônios multimilionários usem fundos de investimento como canais para investir.

2) Não é seguro investir porque não tem cobertura do FGC.

O fundo não tem a proteção do Fundo Garantidor de Crédito, o FGC, pois não faz sentido.

Os gestores de fundos de investimentos frequentemente dizem que é o mercado mais regulado que existe.

A Comissão de Valores Mobiliários (CVM) é o órgão regulador dos fundos de investimento e denominado por Luciana como “o xerife do mercado”.

Ele está de olho o tempo todo para que nada de errado aconteça, logo, há uma punição severa para quem joga o jogo sujo.

Nesse sentido, se tudo der errado com o gestor e ele for embora, o “xerife” vai entrar lá e vai definir um novo gestor.

Você também pode pedir para resgatar, se quiser.

O capital do fundo não se confunde com o capital das instituições financeiras envolvidas; o dinheiro no fundo é seu.

3) Preciso de muito dinheiro para investir em fundos de investimento diversificados.

Hoje em dia existem fundos com mínimo de R$500,00 que distribuem o dinheiro entre infinitos ativos.

Isso acontece pois com esse valor mínimo relativamente baixo de entrada, os fundos de investimento conseguem atrair mais investidores e ganham em escala.

Mais cotistas no fundo, mais dinheiro para fazer uma diversificação suficientemente boa.

Essa crença dos fundos serem inacessíveis existiu por muito tempo porque bons fundos de investimento eram disponibilizados somente a clientes de alta renda.

Com a ascensão de corretoras independentes que apresentam um portfólio variado, mais pessoas passaram a ter acesso a essas boas opções de investimento.

4) Preciso fazer movimentações constantes nos meus fundos de investimento para evitar perdas.

Se está fazendo um churrasco e contratou um churrasqueiro, você não vai para a churrasqueira. Você deixa ele fazer.

Em outras palavras, nos fundos de investimento é a mesma coisa.

Bons fundos de ações e multimercados podem ter retornos ruins em períodos curtos, às vezes, por 12 meses.

Seja como for, a análise deveria considerar todo o histórico, a fim de ter uma ideia melhor de como o gestor se comporta em diferentes ciclos de mercado, ou seja, em janelas longas.

E, sempre que possível, dê preferência a avaliações em janelas móveis.

“Mas o que é essa janela móvel?”

Diferentemente da análise de um período fechado, em que se mede o comportamento no intervalo entre datas específicas, na janela móvel o racional é um pouco diferente.

Mede-se com que frequência o fundo supera seu referencial no horizonte de tempo recomendado para cada estratégia.

Nos multimercados, avalia-se quanto ganharam os cotistas que entraram em qualquer momento da história do fundo e resgataram depois de 3 anos.

Esse é o horizonte sugerido para a estratégia, e, nos fundos de ações, o mesmo racional, só que em janelas móveis de 5 anos.

Se a esmagadora maioria dos investidores tem ganhos acima do referencial no prazo indicado, esse é um ponto a favor do fundo.

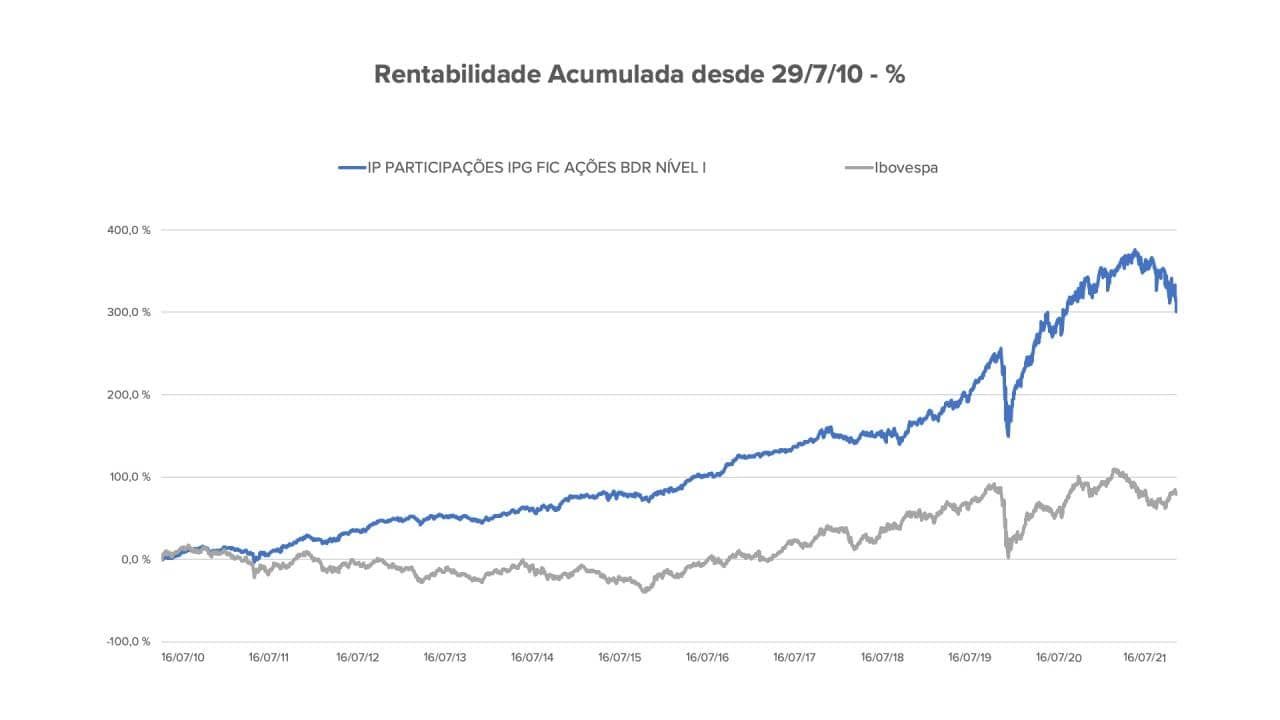

Veja, por exemplo, o histórico de rentabilidade do fundo IP PARTICIPAÇÕES IPG FIC AÇÕES BDR NÍVEL I desde 2010, em um comparativo ao índice Ibovespa (IBOV) no mesmo período.

Nada mal, certo?

Agora, imagine que você entrou em 2017 neste fundo.

Só para ilustrar, veja o histórico da cota dele entre 2017 e 2021, comparado ao desempenho do IBOV nesse mesmo período.

Em contraste com o gráfico anterior, aqui a situação muda de figura, afinal esse fundo tem uma exposição a ativos internacionais.

E como sabemos, o real vem se desvalorizando desde 2014 frente ao dólar.

Agora ficou mais fácil entender o que é uma janela móvel, né?

Só que antes de passar para o próximo ponto, um alerta: um histórico positivo de retorno não é garantia de retorno no futuro.

Por isso, tão ou até mais importante é fazer uma análise qualitativa.

Isso inclui desde o histórico e tempo em que a equipe trabalha junta, o processo de investimento, as ferramentas de controle de risco, entre outros fatores.

5) Previdências privadas são investimentos ruins.

Depende.

Até pouco tempo atrás, apenas os grandes bancos vendiam previdência privada aberta.

Não à toa, mais de 80% dos recursos ainda estão aplicados com esse grupo de instituições.

Além de os produtos serem caros e terem uma gestão muito conversadora para fazer valer o investimento, por outro lado o juro alto mascarava as ineficiências.

Atualmente, os piores fundos ainda estão nessas instituições.

É verdade que alguns nem são vendidos mais, contudo ainda tem muita gente nesses produtos.

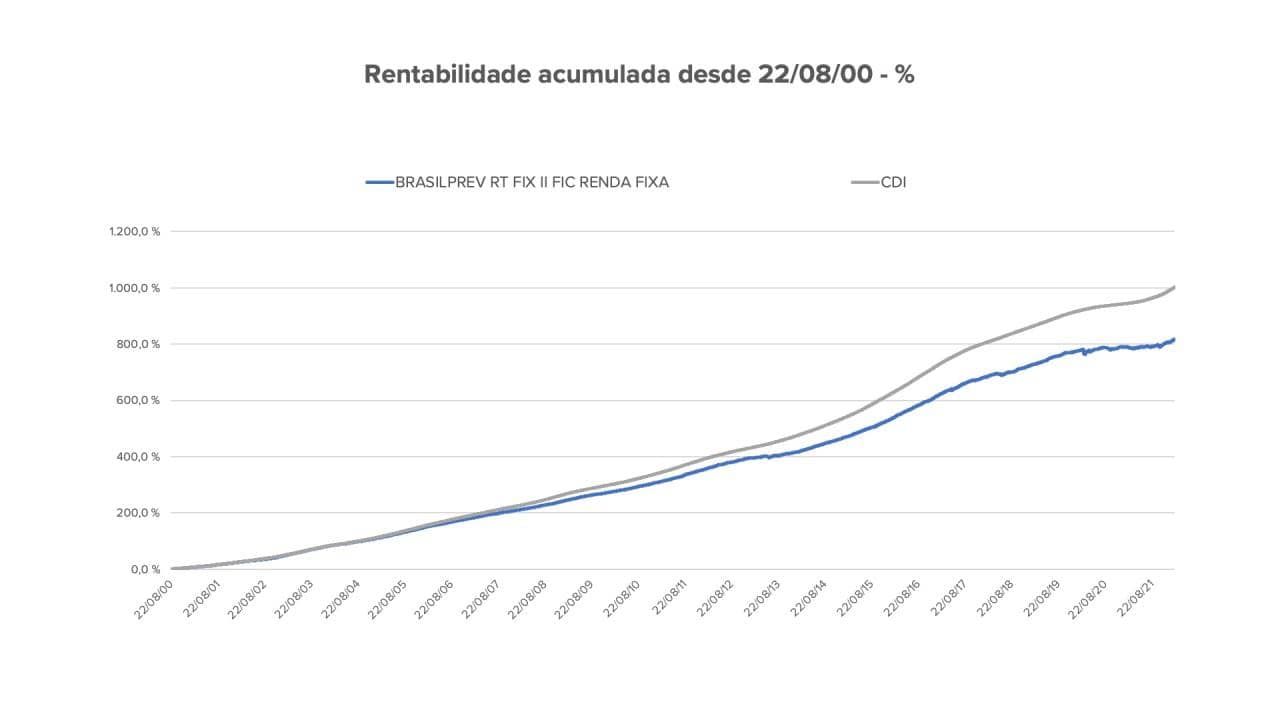

É o caso de um dos maiores fundos de previdência do país, o Brasilprev RT FIX II FIC Renda Fixa, que é administrado pela Brasilprev, a empresa de previdência do Banco do Brasil.

São quase R$ 30 bilhões aplicados no fundo que cobra taxa de administração de 1,5% ao ano por uma gestão nada sofisticada, focada em renda fixa pós-fixada.

O resultado é uma rentabilidade bem abaixo do CDI, de 80%.

Confira no gráfico abaixo a rentabilidade acumulada do fundo, desde 2000, e seu comparativo com o histórico do CDI no mesmo período.

Nos últimos anos, com a entrada de gestores independentes de ações e multimercados na previdência privada, os produtos ficaram mais competitivos.

A gestão dos recursos, por outro lado, mais ativa e diversificada, passando a fazer sentido incluí-los numa carteira de investimentos com horizonte de longo prazo.

Sob o mesmo ponto de vista, a queda do juro também abriu espaço para o surgimento de alternativas mais vantajosas.

Com o propósito de ser um dinheiro que vai ficar investido por tanto tempo – a recomendação é de, pelo menos dez anos, para aproveitar benefícios fiscais –, não faz sentido ter produtos apenas de renda fixa.

Leia também: O mercado de capitais é importante e nós podemos te provar!

Mas como escolher uma boa previdência?

A fim de evitar cair numa previdência ruim, é importante olhar para algumas variáveis: as despesas que envolvem todo o pacote e a qualidade das carteiras são algumas delas.

Há planos, especialmente os mais antigos, que ainda cobram uma espécie de corretagem sobre cada movimentação financeira, conhecida como taxa de carregamento.

A saber: algumas seguradoras cobram na entrada, sobre cada contribuição do cliente.

O investidor faz o aporte de R$ 100, entretanto só R$ 95 são aplicados no fundo, por exemplo.

Ou seja: Não aceite pagar taxa de carregamento em 2022!

Em contrapartida, os novos planos têm chegado sem a cobrança de taxa de carregamento.

Por outro lado, o fundo de investimento tem uma taxa de administração paga ao gestor.

Aqui, também é preciso atenção, já que esse é um custo que pode ser ainda mais nocivo que a taxa de carregamento.

Eventualmente, ainda existem muitos fundos de renda fixa conservadores que cobram taxas de administração acima de 1%, o que não faz sentido diante de uma gestão pouco exigida.

No caso de estratégias mais sofisticadas, como multimercados e ações, não há problema em pagar taxas de administração mais perto de 2%.

Além disso, algumas carteiras cobram também performance sobre o retorno que entregam acima de seu referencial.

E é aí que entra a outra variável.

Se o dinheiro é de longo prazo, antes de mais nada a melhor estratégia sempre vai ser diversificar a carteira com vários fundos, e não ficar apenas em produtos de renda fixa caros.

Se bem-escolhida, a previdência tem inúmeras vantagens tributárias.

Algumas delas são: dedução de imposto no PGBL; tabela regressiva de IR, com alíquota podendo chegar a 10%; não há come-cotas, aquela mordida do Leão a cada semestre que acontece nos fundos tradicionais de renda fixa e multimercados; entre outras.

Escolheu errado?

A previdência tem uma grande vantagem sobre outros investimentos que é a portabilidade.

Funciona da mesma forma que seu número de celular.

Você vai na operadora de destino e fala que quer trazer o número, porque não está gostando da sua antiga operadora – e se livra de um produto ruim. Nesse caso, um fundo ruim.

E como saber se escolhi fundos de investimento bons?

De maneira geral, quando você está entrando no mercado de bolsa, você possui uma filosofia de investimentos e um racional por trás das suas escolhas.

Você sabia que em fundos de investimento, também é possível conhecer a filosofia dos gestores?

Boas gestoras frequentemente publicam cartas falando sobre suas posições e explicando suas decisões aos investidores.

Elas também traçam um panorama que enxergam para um futuro próximo em seu portfólio ou para o cenário macroeconômico.

Antes de tomar uma decisão definitiva, observe como esses gestores pensam.

Além das cartas, alguns deles dão entrevistas para a mídia especializada e até mesmo mantêm contas em redes sociais, como o Twitter.

Nelas, opinam sobre tópicos de interesse comum aos investidores, como os rumos da política e macroeconomia.

Se o jeito de pensar deles combina com seu perfil de investimento, se eles apresentam resultados que fazem sentido em uma janela móvel longa e se estão ligados às grandes tendências mundiais, como o ESG, considere-os para montar seu portfólio.

A partir disso, monte uma carteira robusta de fundos de investimento e permaneça com ela, no mínimo, de 3 a 5 anos.

Se a equipe mudar completamente, ou passar 5 anos sem dar resultado e sem fazer nada de diferente para mudar esse cenário, é melhor você sair.

Senão, pode carregar para a aposentadoria.

OK, você me venceu… E agora?

Se conseguimos desmistificar as lorotas que contam por aí sobre os fundos de investimento e você entendeu o funcionamento desse instrumento para investir, então te convidamos a assistir a finclass da Luciana Seabra sobre Fundos de Investimento em nossa plataforma.

Luciana é expert nesse tema e seu relatório de recomendações de fundos de investimentos possui mais de 17 mil assinantes.

Seu trabalho já foi premiado pela Comissão de Valores Mobiliários (CVM) por ser uma referência em educação ao investidor.

Na Finclass, ela explica em aulas didáticas e cheias de bons exemplos os tipos de fundos de investimento disponíveis nas plataformas e os cenários favoráveis e desfavoráveis para entrada e saída de um fundo.

Tudo isso para que você entre no mundo dos fundos de investimento mais preparado para fazer seu primeiro aporte.

Assine já a Finclass e não perca essa super aula!

{kind=link}