{kind=link}

Quem não gosta de passar o feriado passeando no shopping com a família, ou até ir ao cinema assistir um filme com a pessoa amada?

O problema é que o setor de shoppings foi um setor muito afetado pela pandemia. O fechamento do comércio em 2020 e 2021 complicou muito o cenário para quem tinha um negócio nesses estabelecimentos.

E nesse movimento, há quem diga que o setor de shoppings no Brasil irá acabar, como vemos nos Estados Unidos. Mas existe uma diferença crucial que mostra que este setor vai durar por muito tempo aqui no Brasil.

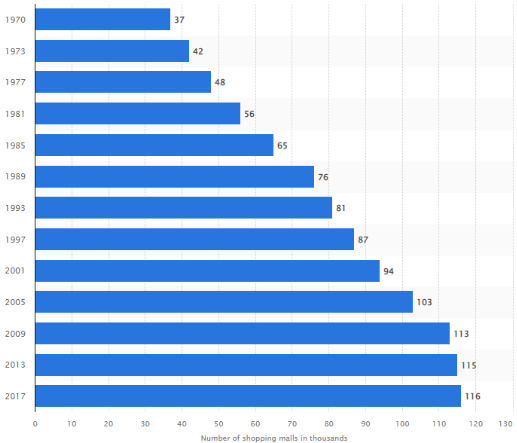

Segundo dados recentes levantados pela Abrasce (Associação Brasileira de Shoppings Centers), o Brasil possui mais de 620 shoppings.

Já nos Estados Unidos, como mostra o estudo em 2017 feito pela Statista, ele mostra que existiam mais de 110 mil shoppings na América!

Como podemos ver, a concorrência no Brasil neste setor ainda é muito pequena, o que se torna uma vantagem enorme para quem investe em fundos imobiliários ligados não somente a este setor, como em todos os outros do mercado imobiliário.

E se você quer saber quanto rende os fundos imobiliários e como investir, fique até o final deste artigo, porque iremos mostrar uma planilha que vai te ajudar a viver de renda com fundos imobiliários!

O que são os fundos imobiliários (FIIs)?

Os fundos imobiliários são fundos de investimento que investem em imóveis. E quando estamos falando de imóveis, estamos abordando galpões de logística, shoppings, escritórios, imóveis de escolas ou hospitais, entre outros. Ou seja, investir em imóveis não se resume a comprar uma casa.

Mas antes, vamos entender o que é um fundo de investimento.

Imagine que você mora em um condomínio com outras pessoas. Estas pessoas compartilham um objetivo em comum com você: ter uma boa convivência e segurança.

Além disso, vocês ainda elegem um síndico para cuidar dos assuntos de gestão do condomínio.

A analogia de um fundo de investimento é a mesma – você junta seu patrimônio com outras pessoas com o mesmo objetivo em comum para investirem em algum ativo juntos, sob a tutela de um gestor.

E com os fundos imobiliários não é diferente. A diferença destes fundos em relação aos outros é que o patrimônio deve ser alocado no mercado imobiliário.

Além disso, eles possuem um rendimento muito atrativo, pois a Lei obriga os fundos a distribuírem seus lucros para os acionistas, conforme mostraremos mais abaixo.

Como funciona a rentabilidade dos FIIs?

De acordo com a Lei 9.779/1999, os fundos imobiliários precisam distribuir 95% dos seus resultados para os cotistas, como mostra o texto abaixo retirado da lei:

Art. 10º Inciso XI – critérios relativos à distribuição de rendimentos e ganhos de capital.

Parágrafo único: O fundo deverá distribuir a seus quotistas, no mínimo, noventa e cinco por cento dos lucros auferidos, apurados segundo o regime de caixa, com base em balanço ou balancete semestral encerrado entre 30 de junho e 31 de dezembro de cada ano.

Diferente das ações de empresas, que não são obrigadas a distribuir o lucro para seus acionistas, os FIIs precisam fazer essa distribuição por meio dos dividendos. E é isso que torna os fundos imobiliários tão atrativos para quem quer viver de renda.

E para analisar na prática a rentabilidade dos dividendos destes fundos, um indicador que pode te ajudar é o DY (Dividend Yeld).

Basicamente, ele calcula o quão rentável são os dividendos de uma empresa/fundo em relação ao preço de suas ações.

Para calcular, basta aplicar esta fórmula:

DY Dividend Yeld= Dividendos pagos / Valor total investido x 100

Pegando um exemplo prático, imagine que você comprou uma cota de R$ 100 de um fundo imobiliário, que te rendeu R$ 1. Então, o resultado é:

DY = 1/100 x 100 = 1, ou 1%

Quanto maior for a porcentagem, mais rentável o fundo é em relação ao seu preço.

Mas lembre-se: existem outros indicadores para analisar um fundo imobiliário. Portanto, não faça um investimento apenas olhando no Dividend Yeld.

Como a taxa de juros influencia os FIIs?

A taxa Selic é a taxa de juros básica da nossa economia. Com ela, o governo consegue fazer uma política monetária expansionista e contracionista para controlar a demanda interna do país.

Uma política expansionista acontece quando o governo abaixa a taxa Selic. Com isso, seu título de renda fixa pós-fixado (Tesouro Selic, o título mais seguro da nossa economia) fica menos atrativo, e as pessoas escolhem duas alternativas: consumir mais ou investir em ativos de maior risco.

Além disso, como a taxa de juros básica fica baixa, o financiamento imobiliário também fica mais barato. Isso é um grande incentivo para que as famílias façam mais financiamentos e comprem mais imóveis. A desvantagem é que isso aumenta a inflação, devido a um aumento na demanda.

Agora, quando o governo está fazendo uma política contracionista, isso significa que ele está aumentando a taxa Selic para encarecer os créditos e financiamentos da nossa economia, ocasionando em uma diminuição do consumo geral. Porém, acaba reduzindo a inflação.

| PIB | Inflação | Liquidez (demanda) | |

| Política expansionista | Aumenta | Aumenta | Aumenta |

| Política contracionista | Reduz | Reduz | Reduz |

E quando isso ocorre, comprar um imóvel fica muito mais caro. Em dezembro de 2020, por exemplo, quando a Selic estava em 2% ao ano, a taxa média praticada pelos bancos em financiamentos imobiliários em modalidade pré-fixada era de 6,9% ao ano.

Em julho de 2021, com uma taxa Selic em 13,75%, a taxa de financiamento com taxas de mercado está perto de 16% ao ano, conforme dados do Banco Central.

Agora que entendemos como afeta o mercado imobiliário como um todo, vamos responder a pergunta principal: como a taxa de juros influencia os FIIs?

É importante entender que existem duas modalidades de Fundos imobiliários: fundos de tijolo e fundos de papéis.

Os fundos de tijolo basicamente investem em imóveis físicos. Já os fundos de papéis investem em títulos de renda fixa que estão relacionados ao mercado imobiliário. Um exemplo são os CRIs e as LCIs, dois títulos isentos de Imposto de Renda.

E se você analisar como funciona o rendimento destes fundos de papéis, perceberá que grande parte destes fundos têm um índice de referência, sendo os dois principais o CDI e a inflação.

O CDI é quase a mesma coisa que a Selic. A diferença é que o CDI é “definido” pelos bancos (o CDI segue a mesma rentabilidade da Selic, porém sua negociação é interbancária), enquanto a Selic é definida pelo governo. No final das contas, essas duas taxas acabam sendo quase iguais.

Por isso, os fundos de papéis que investem em Certificados de Recebíveis Imobiliários (CRIs) ou Letras de Crédito Imobiliário (LCIs) atrelados ao CDI saem na frente dos atrelados à inflação, por exemplo.

Porém, se o investidor retirar os dividendos todo mês e não reinveste, ele acaba não se protegendo da inflação que, por mais que seja quase sempre menor do que a Selic, desvaloriza o seu ativo em termos reais (isso acontece caso as cotas não se valorizem acima da inflação).

Em resumo, saiba como a taxa de juros impacta não apenas a inflação, mas também os ativos imobiliários. O ideal é ter uma carteira de FIIs diversificada, com uma boa relação entre risco e retorno.

As vantagens de investir em um Fundo Imobiliário

Existem várias vantagens ao investir em fundos mobiliários, que vão desde a facilidade até à questão tributária. Confira abaixo quais são:

Facilidade

Vamos combinar que não é todo mundo que tem R$ 300 mil para comprar um imóvel à vista, além de todas as outras burocracias: contratar um corretor, ir ao cartório etc.

É por isso que os FIIs se tornam uma boa opção para quem quer facilidade para investir. Afinal, basta ter uma conta em uma corretora, depositar o valor da cota de um fundo (que pode ser menos de R$ 100) e fazer a compra. Simples assim.

Liquidez

Como estamos falando de um ativo que está listado na B3, é muito mais simples vender e comprar cotas de FIIs do que um imóvel. Basta abrir o home broker e fazer a oferta de preço.

Já na venda ou compra de um imóvel, o processo é muito mais burocrático e demorado. Por isso, se você quer ter a segurança de que poderá vender o ativo um pouco mais rápido, os fundos imobiliários podem ser uma boa opção.

Custos de compra e venda dos FIIs

Tirando as taxas de corretagem, custódia e outras taxas pagas à Bolsa de Valores e à corretora, não há custos na compra de FIIs.

Porém, você deve se atentar na venda: se você obtiver ganhos de capital com a venda das cotas de fundos imobiliários, deve pagar um imposto de 20% sob este lucro.

Diversificação

Como dissemos acima, o mercado imobiliário não se resume a casas e apartamentos. Você pode encontrar imóveis nos setores de shopping, logística, escritórios, entre outros.

Mas se você não quiser ter dor de cabeça para escolher diversos setores, pode investir em FOFs – Fundos de Fundos. Ou seja, são fundos que investem em outros fundos, seja em apenas um setor, ou até em vários. Cabe a você fazer uma boa análise do que é melhor para sua carteira.

Isenção de Imposto de Renda

A melhor parte de se investir em fundos imobiliários é que os dividendos são isentos de imposto de renda.

Se você tiver imóveis para receber aluguel, a isenção do imposto vale apenas quando o valor total mensal é inferior a R$ 1.903,98, desde que pagos por pessoa física. Ou seja, se for pago por uma pessoa jurídica, você precisará pagar imposto sob este valor. Dado esse ponto, podemos observar mais vantagem ao comprar fundos imobiliários.

E novamente: atente-se ao fato de que você precisa pagar o imposto na venda das cotas, sendo 20% sob o lucro. Mas se você deseja viver de renda, provavelmente não movimentará tanto a sua carteira.

O que precisa saber antes de escolher Fundos Imobiliários

Antes de tomar uma decisão, você precisa saber algumas coisas sobre Fundos Imobiliários. Confira abaixo algumas delas:

Dependência de uma gestão eficiente

Analisar o histórico dos gestores é sempre um bom passo. Seja para investir em uma empresa, um fundo de investimento normal ou em um fundo imobiliário.

Conhecer o que o CEO da empresa ou o gestor do fundo pode mostrar o quão bom essa pessoa foi no seu passado em fazer a gestão de alguma outra coisa e, se ela tiver obtido um bom histórico, você pode ficar mais tranquilo.

Agora, alguém que não possui um histórico (ou até participou de situações mais polêmicas) pode ser um motivo para você ligar a luz vermelha antes de investir seu dinheiro.

Custos de Corretagem

Cada corretora cobra uma taxa de corretagem diferente nas operações. Porém, hoje vivemos em um mundo mais democrático. A concorrência entre as corretoras permitiu que muitas começassem a zerar as taxas para atrair mais clientes.

Por isso, escolha uma boa corretora que cobre taxa zero de corretagem.

Qual investimento para ter renda extra com a inflação?

Se você quer ter renda extra com a inflação, os FIIs são uma ótima alternativa.

Isso porque a história provou que terrenos são bons ativos que servem para reserva de valor (se você assistiu a aula do Bruno Perini, vai saber do que estamos falando).

Uma reserva de valor é qualquer mercadoria ou ativo que normalmente retém poder de compra ao longo do tempo.

Podemos pegar como exemplo o ouro, um ativo que serviu como reserva de valor por milênios – do império romano até os dias de hoje. Com os terrenos, é a mesma coisa.

É importante deixar claro que ativos que têm por característica serem reserva de valor nem sempre proporcionam altos rendimentos, pois o intuito principal é ser uma proteção contra a inflação.

Portanto, comprar fundos imobiliários (que são ativados atrelados a terrenos) pode ser um bom investimento, se você pretende proteger seu patrimônio da desvalorização da moeda.

Quanto um fundo imobiliário paga por mês?

Um fundo imobiliário pode fazer seu dinheiro de duas formas:

Rendimento

Em um cenário de normalização e longo prazo, podemos perceber um retorno histórico de DY em torno de 8% ao ano.

Isso quer dizer que, se você investir R$ 100 mil em FIIS, você receberá aproximadamente R$ 8 mil por ano (ou R$ 800 por mês).

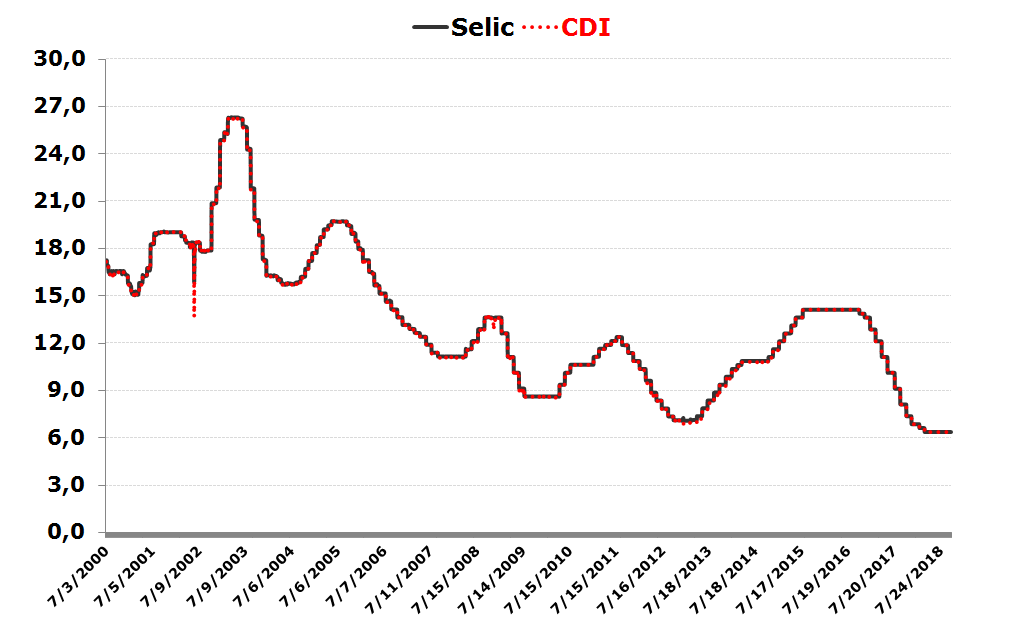

Rentabilidade

Não espere grandes retornos no valor da cota dos FIIs. Pelo fato deles serem obrigados a distribuírem 95% do lucro, os gestores acabam não conseguindo reinvestir esse valor no próprio fundo, o que impede de certa forma o efeito bola de neve dos juros compostos.

Mas isso acaba sendo um ponto positivo para aqueles que não querem ter um patrimônio tão volátil. Para terem uma ideia, saca só a volatilidade do IFIX (principal índice dos FIIs):

Em resumo, foque em reinvestir os dividendos comprando mais cotas de fundos imobiliários, caso queira aumentar seu patrimônio com fundos imobiliários. Dessa forma, você poderá ter o efeito dos juros compostos a seu favor.

Como simular o investimento nos fundos imobiliários?

Para essa simulação, trouxemos uma planilha para nos auxiliar no cálculo!

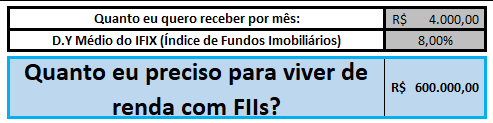

Vamos supor que você queira receber R$ 4 mil por mês. Utilizando uma taxa de DY em 8% (lembre-se que essa é uma taxa em cenários normais), você precisará ter R$ 600 mil investidos em FIIs.

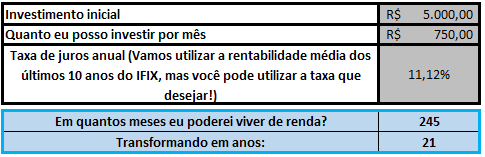

Agora, como podemos alcançar esse valor? Também podemos simular um investimento para alcançar os R$ 600 mil!

Supondo que você tenha um investimento inicial de R$ 5.000, e aportes mensais de R$ 750 há uma taxa de juros de 11,12% (retorno histórico do IFIX), você conseguirá alcançar esse resultado em 21 anos!

Conclusão

Investir e viver de renda com fundos imobiliários necessita disciplina e constância. E mais do que isso: conhecimento para escolher bons ativos.

É para isso que existe a Finclass: para fornecer educação financeira com os melhores do mercado.

A Finclass te ajuda a investir do zero através de aulas práticas e objetivos ministradas pelos melhores professores, como Thiago Nigro e Nathalia Arcuri.

Além disso, possuímos diversas planilhas que te ajudarão a atingir sua independência financeira!

E se você quer aprender mais sobre FIIs e ter acesso a essas planilhas, temos uma aula com os melhores gestores do mercado imobiliário: Carlos Martins e Flavio Cagno da Kinea Investimentos, a maior gestora de FIIs do Brasil.

Até a próxima!