Acredite: até mesmo grandes investidores se valem unicamente da renda fixa para construir portfólios fortes e rentáveis. Duvidando? Nesse artigo, eu vou te ajudar a entender como você pode montar uma carteira de investimentos focada única e exclusivamente em ativos de renda fixa.

Vem comigo para aprender as diferentes maneiras de criar esse portfólio, simples ou complexas, que podem te trazer uma variedade de rendimentos, sem jamais deixar a eficiência de lado!

Montando uma carteira de renda fixa

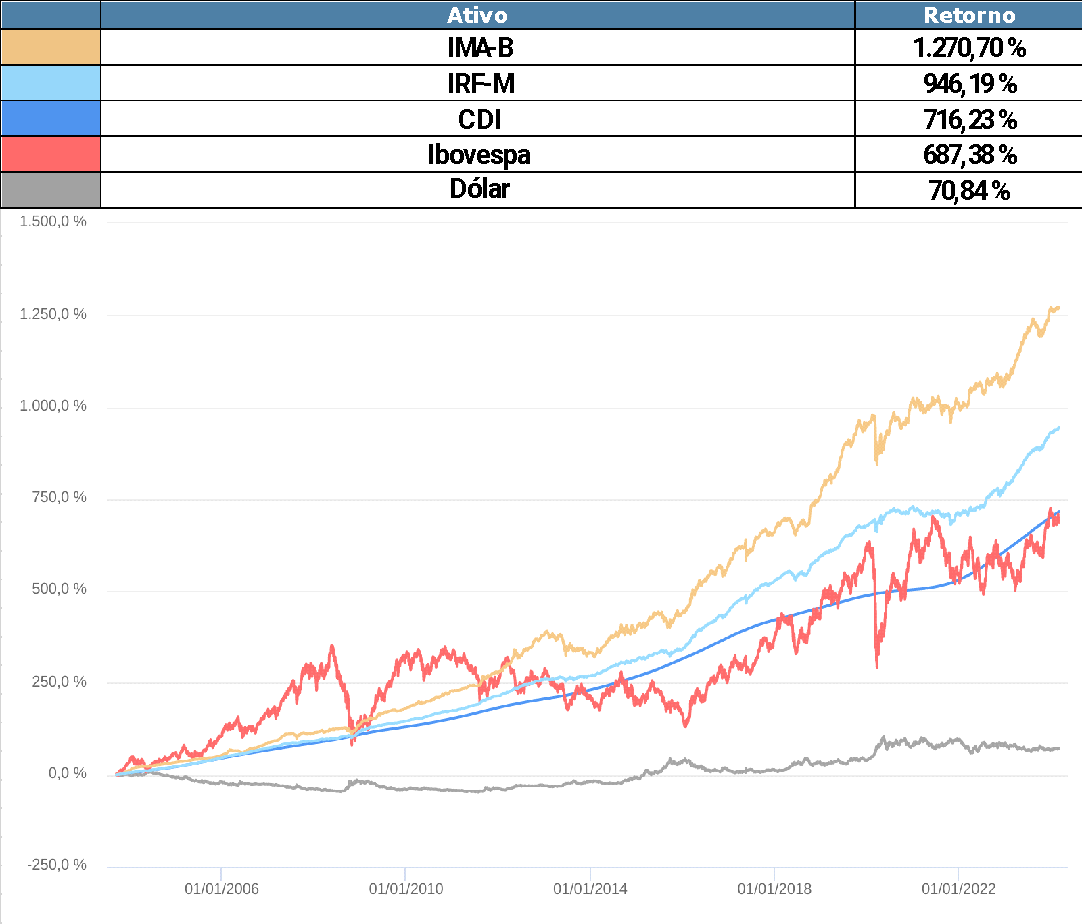

Apesar das muitas histórias de sucesso com ações, a renda fixa gerou mais retorno para a média dos investidores nas últimas décadas do que os investimentos em ações.

Digo isso com uma simples olhada rápida para o desempenho acumulado dos principais benchmarks do Brasil nos últimos 20 anos. São eles: CDI, Ibovespa, IMA-B e IRF-M. Veja só:

Fonte: Quantum

Veja, em primeiro lugar, disparado, está o IMA-B, o índice dos títulos públicos indexados à inflação. Em segundo lugar, o índice dos títulos públicos prefixados; em terceiro, o índice dos títulos pós-fixados e principal índice de referência do mercado brasileiro, o CDI.

Depois do pódio ser dominado pelos índices de renda fixa, nós temos o Ibovespa, nosso principal índice de ações.

“Você quer dizer que investir em ações é ruim, Gui?”

Não, de maneira alguma.

O Ibovespa representa a média das maiores e mais negociadas empresas da bolsa brasileira e a média nem sempre é o melhor indicador para entender se você pode encontrar bons ativos ou não.

Existem muitos analistas e gestores que conseguiram entregar resultados muito bons frente ao Ibovespa nos últimos anos.

Mas não quero entrar nessa discussão, quero simplesmente mostrar que é compreensível que as pessoas busquem investir a maior parte do seu dinheiro em renda fixa.

A maior taxa de retorno nas últimas décadas já seria suficiente para trazer um maior número de adeptos para a renda fixa, correto? Mas além disso, o investimento em renda fixa apresentou um risco muito menor do que os de renda variável — e estou falando aqui de risco de oscilação, ou seja, de balanço no preço dos ativos, medido pelo indicador chamado volatilidade.

Quanto maior a volatilidade, maiores as oscilações de preços de um ativo. É normal que investidores que façam escolhas racionais deem preferência a investimentos que entreguem a maior taxa de retorno frente ao risco que estão correndo.

Vamos olhar a volatilidade dos índices desde 2011.ssim, consideramos em nossa análise o Ifix:

Fonte: Quantum – Elaboração: Finclass

Veja, com os índices ordenados por volatilidade fica ainda mais claro o quanto os índices de renda fixa foram mais eficientes nos últimos anos, ou seja, entregaram mais retorno com um menor risco.

Tudo isso para te dizer que é normal que as pessoas queiram começar a investir justamente pela renda fixa.

Só quem não tem experiência investe em renda fixa?

Não. Conheço muitos gestores extremamente experientes que investem quase todo o seu patrimônio em ativos de renda fixa, considerando indexados à inflação, prefixados e pós-fixados.

Sérgio Machado é um deles.

Em um episódio do podcast “Os Economistas” — no qual tenho a honra de ser um dos hosts, ao lado do Ricardo Figueiredo, nosso analista de fundos imobiliários — Sérgio comentou que, hoje, a maior parte de seu patrimônio está em renda fixa. E veja só: Sérgio tem nada mais, nada menos do que 40 anos de experiência no mercado financeiro, passou por períodos de crises e de bonanças, e hoje tem uma quantia considerável nessa classe de ativos.

O que estou querendo dizer é que a carteira de renda fixa que vou passar para você hoje, ou melhor, o método para você montar uma carteira de investimentos somente de renda fixa pode funcionar tanto para quem está começando a investir, quanto para quem já investe e tem experiência no assunto, mas quer ter um percentual considerável dos seus investimentos nessa classe de ativo.

Vamos nessa?

Pensar na alocação em renda fixa

Você já deve ter ouvido falar sobre a importância de uma alocação estrutural. Isto é, como você divide a sua carteira entre as diferentes classes de ativos, renda fixa, ações, fundos imobiliários e aí por diante.

Acontece que quando a maior parte da sua carteira está em renda fixa, é interessante que você pense na alocação dessa carteira. Porém, em vez de de pensar nas classes de ativos que citamos anteriormente, você vai entrar nas classes de títulos de renda fixa, que dividimos da seguinte maneira:

- Pós-fixados;

- Prefixados de curto prazo;

- Prefixados de longo prazo;

- Indexados à inflação de curto prazo;

- Indexados à inflação de longo prazo;

- Renda fixa internacional.

Entendo a parte sobre renda fixa internacional não funcione para todo mundo. Afinal, os ativos aqui estarão, de maneira direta ou indireta, expostos ao dólar, o que vai trazer uma volatilidade que a maioria das pessoas que dão preferência para a renda fixa não está acostumada.

É importante que você entenda que cada um desses ativos tende a se comportar de maneira diferente dado o cenário econômico que estejamos atravessando.

De maneira bem resumida, vou comentar quando cada um desses ativos tende a se beneficiar ou prejudicar.

Pós-fixados

Os ativos pós-fixados são o porto seguro dos investimentos, ou seja, apresentam baixíssimo risco de oscilação. O índice que melhor os representa é o CDI e a taxa Selic. Quanto maior essas taxas, maior a rentabilidade diária de ativos que têm sua remuneração atrelada a esses índices.

Isso significa que eles passarão a ser destaque da sua carteira de investimento conforme a Selic estiver em processo de elevação e que a remuneração deles começará a subir pouco a pouco.

O inverso é verdadeiro: quando a taxa Selic, e consequentemente o CDI começa a cair, esse seu ativo vai apresentando uma rentabilidade diária, semanal e mensal cada vez menor.

Prefixados de curto prazo

Os prefixados de curto prazo são impactados principalmente pela perspectiva de Selic nos próximos dois anos.

Quando a expectativa de juros, a da taxa Selic brasileira, começa a subir, esses ativos tendem a apresentar rentabilidades piores do que a do CDI. Como eles são de curto prazo, esse “prejuízo” não é tão considerável.

Por outro lado, quando as expectativas da taxa de juros para os próximos meses e anos estão em queda, esses ativos tendem a se beneficiar, apresentando uma rentabilidade significativa acima do CDI. De novo, por ser um ativo de curto prazo, não espere nenhuma mudança de patamar financeiro no curto prazo, aqui o lema é “devagar e sempre”.

Prefixados de longo prazo

Os prefixados de longo prazo até podem ser impactados pela perspectiva de taxa Selic nos próximos meses e anos, mas nem de longe esse é o fator mais relevante no comportamento do seu preço.

O que impacta o preço desses ativos são os chamados juros de longo prazo do país. Esses juros de longo prazo são afetados por fatores como perspectiva fiscal, estabilidade política e cenário macroeconômico global.

Juntos, esses fatores impactam muito mais o preço dos ativos prefixados de longo prazo do que simplesmente a perspectiva da taxa Selic nos próximos meses e anos.

Conforme os cenários fiscal, político e internacional apresentam uma boa perspectiva, esse ativo também tende a apresentar bons desempenhos. Veja que interessante: esses fatores podem seguir caminhos diferentes ao longo do tempo.

Isso significa que o cenário fiscal brasileiro pode estar indo bem, porém o cenário internacional joga contra o desempenho desses ativos. O resultado pode não ser tão positivo para os prefixados de longo prazo.

Você vai enxergar resultados muito positivos nesses ativos quando houver uma combinação positiva desses três fatores, o que não acontece sempre.

Do lado negativo, isso também é verdade. Quando os três fatores jogarem contra a performance dessa classe de ativos dentro da renda fixa, vai ser bem negativa.

O que fazer? Calibrar bem sua exposição a essa classe de ativos. Mas vamos falar mais disso em breve.

Indexados à inflação de curto prazo

Esses ativos apresentam uma composição que chamamos de híbrida, ou seja, possuem uma parte da sua remuneração atrelada a um índice pós-fixado, que é o IPCA, e uma parcela prefixada, que é a taxa que vem logo após o sinal de + quando olhamos para a promessa de rentabilidade desses ativos.

Os indexados à inflação de curto prazo são representados pelo IMA-B 5, o índice mais consistente do mercado brasileiro. Desde sua criação, nunca apresentou um ano de performance negativa. Passados 19 anos desde o seu surgimento, ficou abaixo do CDI em apenas 3 observações. Ele é literalmente o próximo passo depois do CDI para quem quer começar a investir de verdade.

Esse ativo é beneficiado em momentos em que as perspectivas de juros para os próximos meses e anos está caindo, mas também sofre impacto positivo quando a inflação de curto prazo surpreende as projeções para cima. Diferentemente, aliás, do prefixado de curto prazo que se beneficia quando os juros estão caindo e quando a inflação surpreende as projeções para baixo.

Essa é a razão da sua consistência. O fato de ele ter um “amortecedor” contra surpresas inflacionárias fez com que esses ativos apresentassem performance excelente nos últimos anos. E o melhor: com risco muito baixo.

Para esse ativo sofrer um impacto negativo muito relevante em seu preço, uma combinação incomum de fatores precisa ocorrer: uma alta na expectativa de juros com uma inflação estável ou em queda. E esse é o motivo da sua resiliência, altas na expectativa de juros raramente ocorrem com uma inflação em queda.

Indexados à inflação de longo prazo

Nos indexados à inflação de longo prazo, temos um comportamento semelhante aos prefixados com horizontes temporais maiores, mas com uma característica específica importante.

Eles são afetados pelas perspectivas fiscais, políticas e econômicas do país e do exterior, com uma grande diferença em comparação com o prefixado, que também é afetado por isso: quando a expectativa de inflação de longo prazo do Brasil sobe, eles têm um impacto positivo no seu preço.

Esse aumento da expectativa de inflação normalmente está associado a uma piora do cenário fiscal, o que joga contra o preço do ativo também. O que quero ressaltar, porém, é que o componente da inflação acaba atenuando o impacto negativo que seria causado pela parcela prefixada do ativo.

É por isso que no longo prazo os indexados à inflação de prazo maior também apresentaram eficiência mais elevada do que os prefixados de longo prazo.

Renda fixa internacional

Quando falamos de renda fixa internacional, estamos falando de uma categoria tão ampla quanto a nossa, porém em outro país.

Para simplificar, aqui damos preferência para os ativos de renda fixa lá fora, onde temos um acesso facilitado. Ou seja, que você consegue acessar a partir de uma plataforma de investimentos brasileira, sem a necessidade de abrir conta em uma corretora internacional e até mesmo sem a necessidade de saber falar inglês.

É importante, principalmente em alguns momentos, ter uma exposição do seu dinheiro a ativos lastreados em moeda forte, como o dólar. Vale lembrar que o dólar é a moeda de reserva do mundo todo.

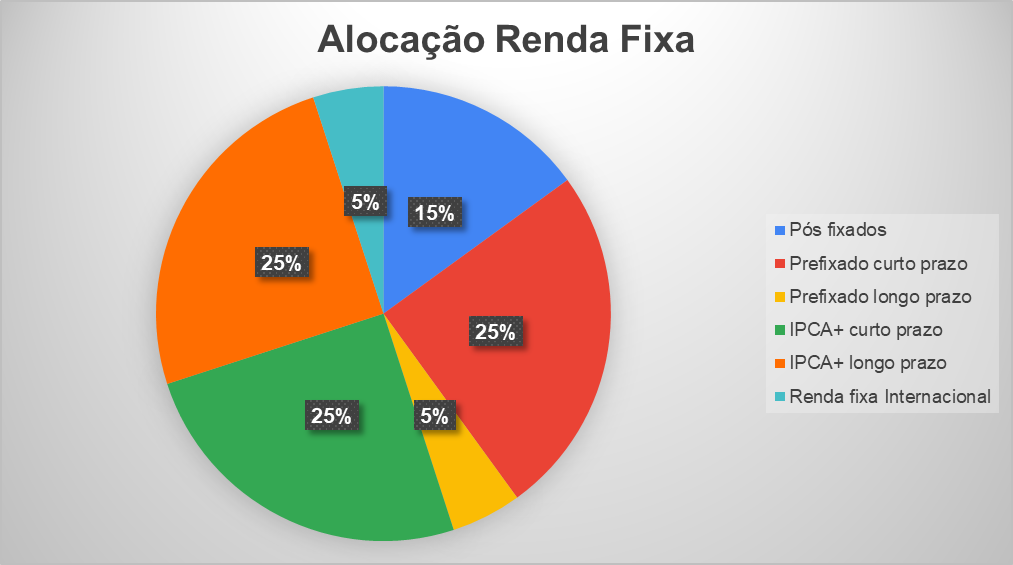

Como fazer a alocação dentro da renda fixa?

Agora que você entendeu como funciona, de maneira extremamente resumida, cada uma das classes dentro da renda fixa, vamos entender qual a distribuição entre essas classes de ativos da sua carteira, ou seja, qual a sua alocação de renda fixa.

Preciso reforçar uma informação para você: essa carteira foi elaborada imaginando que você tenha apenas renda fixa na sua carteira de investimentos, ou que ela componha praticamente toda a sua carteira de investimentos.

Pensamos em uma carteira de investimentos como um todo, onde cada peça (ativo) tem sua função dentro do time. Se pensarmos em um time de futebol, considere que cada jogador tem uma respectiva função: ataque, defesa e construir as jogadas necessárias para o ataque.

Dito isso, essa é a nossa distribuição recomendada atualmente para uma carteira de renda fixa:

Fonte: Finclass

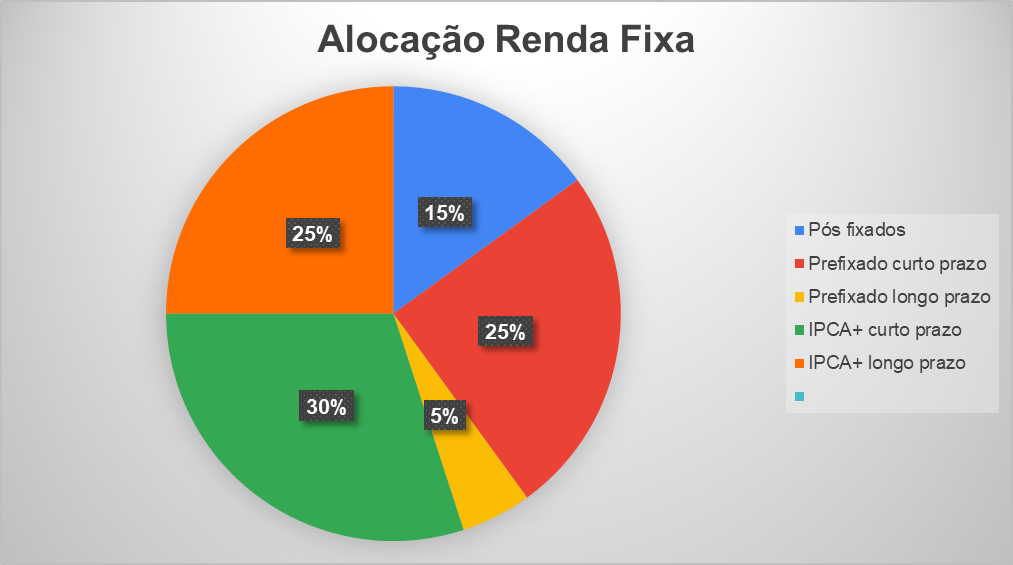

Talvez você acredite que ainda é cedo para investir em renda fixa internacional e eu posso entender sua desconfiança, afinal, é de fato uma categoria onde os preços oscilam mais.

Se porventura você estiver buscando montar uma carteira de renda fixa, mas sem a presença de renda fixa internacional, basta que você zere a exposição a ativos internacionais e aloque esses 5% em renda fixa de curto prazo.

Nesse caso, sua alocação então será esta aqui:

Fonte: Finclass

Agora você deve estar pensando “Legal, Guilherme, agora como preencho essa minha carteira?”.

Aqui, na Finclass, temos a opção de montar um portfólio tanto por meio de ETFs quanto de Ativos. Ao assinar a Finclass você terá acesso completo às melhores recomendações para sua carteira de renda fixa, com revisão periódica feita por analistas profissionais.

A sigla ETF significa “Exchange-Traded Fund“, que, em português, é traduzido como “Fundo de Investimento Negociado em Bolsa“.

O investimento em ETFs é extremamente simples: você consegue investir em cada uma das classes de ativos que citamos anteriormente com apenas um ativo, que é negociado em bolsa, ou seja, é encontrado em qualquer corretora de investimento.

Algumas das vantagens do investimento em ETF são:

Possuem liquidez elevada

Para você comprar e vender seus ativos que estão em ETF, leva poucos segundos. No caso da venda, o dinheiro fica disponível para você em dois dias, porém a venda em si é realizada rapidamente e sem grandes problemas ou dificuldades.

Vantagem tributária

No caso dos ETFs, a alíquota de Imposto de Renda padrão é de 15% para qualquer período.

Vale lembrar que, na renda fixa, a alíquota máxima é de 22,5% sobre os lucros obtidos e depois vai caindo até que chegue à tributação mínima de 15% (somente depois de dois anos). No ETF, por outro lado,você tem a alíquota de 15% para qualquer período de aplicação — bem como a ausência de IOF, o imposto que “come” grande parte dos lucros que você obteve em até 30 dias em ativos tradicionais na renda fixa.

Sei que você não fica comprando e vendendo ativos de renda fixa a toda hora, mas isso nunca deixa de ser uma vantagem.

Facilidade de controle

Quando você monta uma carteira de investimentos com muitos ativos, é normal que precise gastar mais tempo equilibrando e rebalanceando os títulos. Afinal, conforme o tempo vai passando, um pode ir tomando espaço do outro através de valorizações/desvalorizações em proporções diferentes.

No caso dos ETFs, você precisa de 5 ou 6 ETFs para ter uma carteira completa de renda fixa.

Montando a carteira de renda fixa através de ativos

Para quem não dá prioridade para a comodidade, mas sim para uma possibilidade de obter ganhos maiores, mesmo que isso demande um controle e trabalho maior, a carteira de ativos é a ideal.

Para montar um portfólio assim, você vai precisar fazer uma mescla de ativos que envolve a participação de títulos públicos, fundos de investimento, ETFs e títulos privados.

Vale ressaltar dois pontos para essa classe de ativos:

- Os produtos de crédito privado não ficam disponíveis para todos os clientes da plataforma. Ou seja, dependendo do quanto de patrimônio você tenha investido nas plataformas de investimento, você pode não ter acesso a eles;

- A taxa desses ativos pode mudar sem aviso prévio assim como a sua disponibilidade.

Quer continuar aprendendo comigo sobre esse assunto? Então, dá uma olhada na minha Finclass sobre Renda Fixa Ativa! Spoiler: por lá, compartilho com você o conhecimento utilizado por profissionais para montar um portfólio sustentável nessa classe de ativos.

E não se esqueça: ao assinar a Finclass, você tem acesso a muitos outros conteúdos para te transformar em um investidor inteligente, não importa se o seu nível de conhecimento é básico, intermediário ou avançado. É o streaming que vai te ensinar os segredos dos profissionais.

Te vejo por lá?

Abraço,

{kind=link}