Sabe quando um investimento é apresentado com um “título que rende a partir do CDI”? Isso não significa que o CDI é um ativo por si só — na verdade, ele é um benchmark financeiro utilizado como referência em certas aplicações. Por isso, a variação desse indexador pode afetar o seu retorno.

E por falar em retorno, antes mesmo de você seguir a leitura desse texto, vale o spoiler de que a rentabilidade dos títulos atrelados ao CDI é geralmente mais atrativa que a da tradicional Poupança. E tem mais: você pode seguir investindo com tanta segurança quanto já o fez por meio da caderneta.

Despertamos a sua curiosidade? Então, siga conosco para aprender:

- Qual a diferença entre CDI e poupança?

- O que rende mais CDI ou poupança?

- Por que é melhor optar por CDI?

- Como investir em CDI?

- Onde investir em CDI?

No final, ainda reservamos uma dica extra sobre onde você pode continuar aprendendo sobre a renda fixa!

Qual a diferença entre CDI e Poupança?

A diferença entre CDI (Certificado de Depósito Interbancário) e Poupança está na natureza dos dois conceitos. O CDI é uma taxa de referência usada para calcular a rentabilidade de diversos investimentos de renda fixa (como CDBs), enquanto a Poupança é uma aplicação financeira com regras próprias de rendimento, geralmente mais baixo e fixo, atrelado à Selic.

Na prática, o CDI reflete as condições do mercado interbancário, representando o custo do dinheiro no mercado financeiro. Por outro lado, a Poupança é um tipo de investimento cujo rendimento é conhecido por ser mais simples e previsível.

Antes de prosseguirmos, é importante que você compreenda a definição de cada um dos termos. Para começar, temos a Poupança, que é oferecida por bancos e se trata de uma conta na qual você pode guardar seu dinheiro de forma segura, fazendo saques sempre que precisar. Embora renda juros, a rentabilidade normalmente é bastante baixa.

Já o CDI é a taxa média das operações interbancárias, que possui curtíssimo prazo — sua duração é de um dia útil. Ele surge a partir da necessidade dessas instituições financeiras emprestarem e tomarem recursos entre si, para que consigam garantir a disponibilidade de dinheiro e fechar o dia com caixa positivo.

Trazendo esse conceito para os seus investimentos, o CDI é utilizado como indicador em alguns títulos de renda fixa e geralmente se encontra bastante próximo à taxa Selic. Quando você encontra um CDB que remunera 100% do CDI, por exemplo, é porque o título vai pagar o percentual total dessa taxa de juros dos empréstimos bancários do dia.

Se o CDI estiver em 13% ao ano, vamos supor, um título de renda fixa que paga 100% do CDI renderá ao investidor a taxa diária equivalente a esses 13% ao ano, calculada para o dia útil.

O que rende mais: CDI ou Poupança?

Em geral, os títulos atrelados ao CDI têm um rendimento melhor, já que o indicador acompanha a variação das taxas de juros do mercado. Já a Poupança tem um rendimento fixo que, a depender do cenário econômico em questão, pode até ficar abaixo da inflação. Veja como o gráfico abaixo ilustra esse ganho limitado da Poupança por conta das regras de rendimento:

Dessa forma, a Poupança, quando comparada a outros investimentos, tem sempre o pior desempenho. E quando falamos em rentabilidade líquida, ou seja, descontada a inflação do período, é mais triste ainda.

Por que o CDI costuma ser mais vantajoso?

O CDI tende a ser mais vantajoso que a Poupança por estar vinculado à Taxa Selic e pelo fato de que o rendimento da caderneta de poupança é fixo e bastante modesto em comparação com outros investimentos de renda fixa.

Entenda melhor a seguir.

Vinculação à Selic

A Selic é a taxa básica de juros da economia brasileira, definida pelo Banco Central. O CDI, por sua vez, é a taxa média dos empréstimos diários entre os bancos. Como esse custo do dinheiro no mercado interbancário é influenciado pela taxa de juros, o CDI está geralmente bastante próximo da Selic.

Como ambos estão correlacionados, qualquer aumento ou baixa na Selic impacta também o CDI. Logo, em cenários de alta dos juros, por exemplo, títulos vinculados ao CDI se tornam mais atrativos aos investidores, oferecendo um rendimento melhor que o da Poupança.

Regras de rentabilidade da Poupança

A caderneta rende 70% da Selic quando a Taxa Selic está abaixo de 8,5% ao ano + TR (Taxa Referencial); e 0,5% ao mês + TR quando a Selic está acima de 8,5%. Importante: a Taxa Referencial está historicamente em zero, ou bastante próxima disso.

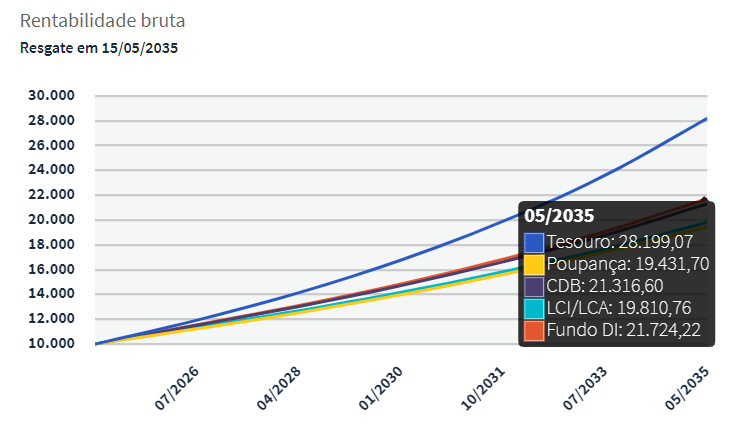

Para você ter noção de como essa dinâmica se manifesta nos seus investimentos, observe o exemplo de uma aplicação de R$10.000,00 e seus rendimentos na poupança e em um CDB que rende 100% do CDI:

Fonte: Tesouro Direto. Dados coletados em 18 de outubro de 2024.

Note que, nessa simulação, o rendimento bruto da Poupança seria de R$19.431,70, enquanto um CDB que renda 100% do CDI resultaria em um montante de R$21.316,60. Aqui, consideramos um investimento com vencimento para 2035.

Por que é melhor optar por CDI?

Alta rentabilidade, baixo risco, facilidade de resgate e diversidade de opções são algumas das vantagens do CDI, especialmente em relação à Poupança.

Entenda a seguir.

Alta rentabilidade

O CDI costuma acompanhar de perto as variações da Taxa Selic. Atualmente, por exemplo, se encontra em 10,65% ao ano — apenas 0,10% abaixo da Selic. Em períodos de estabilidade econômica, investimentos atrelados ao indicador costumam ser bem vantajosos. Embora aplicações do tipo não ofereçam proteção contra a inflação, a proximidade com a taxa básica de juros as torna mais proveitosas que um investimento na Poupança.

Baixo risco

O CDI é um indicador utilizado em investimentos de renda fixa. Apenas esse fato, por si só, já é o suficiente para afirmar que se tratam de aplicações estáveis e previsíveis.

No caso dos CDBs, por exemplo, é possível optar por ativos emitidos por bancos sólidos e com bom histórico de solvência — estes, afinal, apresentam menos riscos, ideais para investidores mais conservadores.

Em termos mais simples, a renda fixa conta com títulos tão seguros quanto a Poupança, porém com retornos mais atrativos.

Facilidade de resgate

Não são todos os títulos indexados ao CDI que oferecem alta liquidez, mesmo assim, é possível encontrar alternativas com essa característica, caso você a necessite. Existem, por exemplo, CDBs com liquidez diária — estes geralmente rendem 100% do CDI.

Atenção: antes de fazer um aporte, certifique-se de entender como funciona os tipos de rentabilidade e o resgate do título em questão. Se um investimento tiver um prazo de resgate maior ou um prazo de carência, você não conseguirá acessar o seu dinheiro durante certo período, ou pode ter algum prejuízo ao fazer um saque antecipado.

Diversidade de opções

A Poupança se trata de um único investimento, com uma dinâmica de rentabilidade só. O CDI, por outro lado, é um indexador que serve de referência para vários títulos distintos dentro da renda fixa. Por conta disso, você tem a liberdade de explorar alternativas com diferentes dinâmicas, formatos de remuneração, prazos e objetivos.

Está em dúvida sobre onde investir o seu dinheiro? Dá uma olhada nas carteiras recomendadas da Finclass. Com dois tipos de carteira recomendada, você pode escolher entre uma carteira focada no aumento de patrimônio ou uma carteira voltada para o recebimento de dividendos. Assim, você sabe exatamente onde investir para juntar patrimônio ou viver de renda! Além disso, nossos analistas de investimentos estão todos os dias online para tirar suas dúvidas, através das lives dentro da comunidade do Finclub.

Como investir em CDI?

Para se valer do CDI nos seus investimentos, você pode fazer aportes em aplicações que o tenham como indexador — é o caso dos CDBs, das LCIs e de alguns Fundos de Investimento.

Conheça melhor cada um desses investimentos a seguir.

CDB

CDB, ou Certificado de Depósito Bancário, é um título de renda fixa emitido por bancos para captar recursos. Assim, ao investir em um CDB, o investidor está emprestando dinheiro ao banco em troca de juros, com a proteção do Fundo Garantidor de Crédito (FGC) de até R$250.000,00 por CPF e por instituição.

Os CDBs podem ser:

- Prefixados: com taxa de juros fixa desde o início;

- Pós-fixado: atrelado ao CDI, com variação conforme a taxa de juros;

- Híbrido: combina uma taxa fixa com a correção pela inflação (geralmente IPCA).

Considerando um CDI de 10,40% ao ano, por exemplo, um CDB que ofereça 100% do CDI terá seus rendimentos ajustados conforme a variação dessa taxa. Se o CDI aumentar, seu investimento também crescerá, ajudando a preservar o poder de compra frente à inflação.

Agora, imagine que você aplique R$10.000 por um ano em um CDB pós-fixado com rendimento de 100% do CDI. Ao final do período, o retorno bruto seria de R$1.040, totalizando R$11.040 antes do Imposto de Renda. Vale lembrar que a alíquota de IR sobre os rendimentos varia de 22,5% a 15%, dependendo do tempo investido.

LCI e LCA

Esses títulos são emitidos por instituições financeiras para financiar os setores imobiliário (LCI) e do agronegócio (LCA). Tanto LCIs quanto LCAs são protegidos pelo FGC, o que representa uma vantagem adicional para o investidor iniciante.

Outro ponto positivo é a isenção de Imposto de Renda, o que otimiza o rendimento líquido ao final da aplicação. Além disso, assim como nos CDBs, eles oferecem opções de remuneração em versões prefixadas, pós-fixadas e híbridas.

Fundos de Investimento

Fundos de Investimento são modalidades coletivas de aplicação. Nelas, um gestor profissional se encarrega de administrar os recursos de todos os cotistas, distribuindo o dinheiro em um portfólio completo de ativos, cujo objetivo vai depender de qual é a estratégia que aquele fundo está autorizado a executar.

Dentro dessa categoria, temos os Fundos DI, cujo objetivo é acompanhar o desempenho do CDI. Títulos públicos e CDBs são exemplos de títulos que compõem as carteiras desses fundos, cuja alocação é majoritariamente em renda fixa.

Onde investir em CDI?

Para investir em aplicações atreladas ao CDI, você pode abrir conta em uma corretora de valores ou em uma instituição bancária que ofereça esses títulos. O processo em geral é bastante simples: basta que informe alguns dados básicos — como RG, CPF e comprovante de residência.

Na dúvida, basta seguir esse passo a passo:

- Abra uma conta em uma corretora de valores ou banco que ofereça produtos atrelados ao CDI. O processo é simples e feito online;

- Complete o cadastro, fornecendo documentos básicos como RG, CPF e comprovante de residência;

- Transfira o dinheiro da sua conta bancária para a corretora ou banco onde vai investir;

- Acesse a plataforma de investimentos e busque por CDBs, LCIs, LCAs ou outros produtos que estejam atrelados ao CDI;

- Escolha o título que mais se adequa ao seu perfil e objetivo financeiro, considerando prazos e rentabilidade;

- Confirme a aplicação e acompanhe seus rendimentos pela plataforma sempre que quiser.

Não pare de aprender agora

A renda fixa ainda conta com muitas opções de títulos, que vão além da Poupança e que não estão atreladas somente ao CDI, mas a outros indexadores também. Topa saber mais? Temos algumas sugestões de Finclasses para te ajudar, olha só:

E é claro que não é só isso: ao assinar a Finclass, você ainda tem acesso a mais de 70 conteúdos sobre finanças e investimentos, produzidos de maneira cinematográfica e destinados a todos os tipos de investidores — do iniciante ao especialista. Thiago Nigro (o Primo Rico), Gustavo Cerbasi, Guilherme Benchimol, Nathalia Arcuri: aqui, você aprende só com os melhores.

Nos vemos por lá?

{kind=link}