Pensando em investir em CRIs, CRAs, LCIs e LCAs? Então, vale a pena dedicar um pouco do seu tempo para conhecer as vantagens e riscos específicos desses produtos financeiros, além de se inteirar sobre algumas novas regras que estão alterando a sua dinâmica. Bora?

Neste artigo, vamos entender:

- O que são os Certificados de Recebíveis e as Letras de Crédito direcionadas para o setor imobiliário e do agronegócio;

- Por que esses ativos possuem hoje um benefício fiscal;

- Qual o objetivo do Conselho Monetário Nacional em alterar as regras para a emissão desses ativos.

Vamos começar pelo primeiro ponto!

O que são Certificados de Recebíveis?

Os Certificados de Recebíveis do Agronegócio (CRAs) são títulos de crédito emitidos por empresas securitizadoras com lastro em créditos originados no setor do agronegócio, ou pelo menos deveriam ser. Apesar de os CRAs e LCAs, assim como os títulos do setor imobiliário, estarem passando por transformações relevantes, eles possuem estruturas e riscos muito diferentes.

Eles funcionam como uma forma de captação de recursos para o agronegócio, permitindo que produtores rurais e empresas do setor obtenham financiamento com base nos recebíveis gerados por suas atividades.

Se você não sabe, a rentabilidade desses ativos é isenta do Imposto de Renda, ou seja, todo e qualquer retorno obtido através deles é líquido e vai para o seu bolso.

Vamos mostrar como funciona um Certificado de Recebível, seja ele do agronegócio ou imobiliário, mas, no caso abaixo, vamos utilizar o setor do agronegócio como exemplo. Não há diferenciação, basta apenas trocar “agronegócio” por “imobiliário” para entender quando são emitidos os CRIs.

Como os CRAs e os CRIs são emitidos?

A emissão dos CRAs ocorre quando uma empresa do agronegócio, como um produtor rural, agroindústria ou cooperativa, decide securitizar seus recebíveis. Esses recebíveis podem incluir contratos de compra e venda de produtos agropecuários, financiamentos concedidos a produtores ou outras dívidas relacionadas ao setor. Enfim, estamos falando de dinheiro que uma empresa do agronegócio tem para receber e que não deseja esperar, ou seja, quer antecipar seu recebimento.

Para antecipar esses recebíveis, essa empresa precisa acionar uma securitizadora — a companhia especializada e autorizada a transformar esses recebíveis em um ativo em que as pessoas e fundos possam investir.

A empresa emite os CRAs por meio de uma securitizadora, que atua como intermediária no processo. Essa última, por sua vez, adquire os recebíveis da empresa e os agrupa em uma carteira, que servirá como lastro para a emissão dos títulos.

Os CRAs podem ser oferecidos por meio de uma oferta pública, na qual investidores (como pessoas físicas, fundos de investimento e instituições financeiras) podem adquirir esses títulos. Para a realização dessa oferta, é necessário que ela esteja enquadrada nas normas da Comissão de Valores Mobiliários (CVM) no Brasil.

Os CRAs têm características específicas, tais como prazo de vencimento, forma de remuneração (geralmente atrelada ao CDI ou IPCA), classificação de risco, garantias e estrutura de amortização. As condições exatas dos CRAs podem variar de emissão para emissão.

Assim como cada CRA possui uma característica de remuneração diferente, eles também apresentam riscos diferentes. As agências de classificação de risco avaliam a qualidade da securitização e atribuem uma classificação de risco aos CRAs. Isso ajuda os investidores a avaliar a segurança e o potencial de retorno dos títulos.

É normal encontrarmos emissões de CRIs e CRAs que não possuem essa classificação de risco, também conhecida como “rating”.

O motivo para a ausência é muito simples. O processo de análise custa caro, ou seja, você precisa contratar uma agência de crédito para analisar a sua emissão e finalmente dizer qual o risco dela.

Justamente por muitas emissões serem menores, o custo de obter o rating as tornaria inviáveis, ou deixaria a emissão bem desvantajosa.

A liquidez dos Certificados de Recebíveis é um ponto a parte. Afinal, pode variar de acordo com a oferta e demanda no mercado secundário. A negociação desses títulos ocorre no famoso mercado de balcão, onde investidores podem comprar ou vender CRAs entre si.

Falamos “entre si” quando a negociação é realizada entre investidores institucionais, já que, de fato, um CRI ou CRA pode ser vendido entre fundos diferentes; mas quando o assunto é o investidor pessoa física, a coisa muda um pouco de figura.

Todo e qualquer ativo de crédito privado só é adquirido ou vendido pela sua corretora e isso significa que ela tem exclusividade em te ofertar a compra ou a venda dos Certificados de Recebíveis.

Isso é ruim?

Na verdade, é. Afinal, a sua corretora decide a que valor deseja te oferecer um Certificado e, se você não estiver de acordo, simplesmente não vai conseguir adquirir o ativo. Da mesma maneira funciona a venda antecipada. Se você porventura quiser vender um ativo antes de seu vencimento, a sua corretora é a única instituição capaz de fazer a compra, o que significa que se você não aceitar o preço oferecido por ela, vai precisar continuar com o ativo em carteira.

A liquidez de recebíveis para pessoa física é um ponto extremamente negativo. Mas é possível aplicar em veículos mais líquidos que possuem exposição a esses ativos. Dessa maneira, nos expomos à classe de ativos sem a desvantagem que é ficar sem liquidez.

Os CRAs oferecem uma alternativa de financiamento para o setor agrícola, permitindo que os produtores e empresas do agronegócio acessem capital de investidores interessados em investir no setor. No entanto, como qualquer investimento, os CRAs envolvem riscos — e é importante que os investidores compreendam as características e a qualidade dos ativos subjacentes antes de comprar esses títulos.

No site da securitizadora VERT, encontrei um gráfico que resume bem o processo de securitização de recebíveis em uma emissão de CRA:

Fonte: VERT Securitizadora

Fonte: VERT Securitizadora

Como funcionam as Letras de Crédito do setor imobiliário e do agronegócio?

As Letras de Crédito do Agronegócio (LCA) e as Letras de Crédito do setor Imobiliário (LCI) são títulos de renda fixa que foram criados para fomentar os respectivos setores no Brasil.

Ambos os títulos são emitidos por instituições financeiras e oferecem ao investidor uma forma de aplicar seus recursos com uma remuneração previamente definida, que pode ser atrelada ao CDI (pós-fixada), a uma taxa predeterminada (prefixada) ou indexada à inflação (IPCA+). Esses são investimentos bastante procurados por conta de suas vantagens, como a isenção de Imposto de Renda para pessoas físicas.

Ou seja, elas são um meio de captar e fornecer recursos para impulsionar atividades relacionadas à agricultura e à pecuária, tais como a compra de insumos, a aquisição de equipamentos e o financiamento produtivo.

Uma grande diferença entre as LCIs/LCAs e CRIs/CRAs são os riscos inerentes da operação.

O que quero dizer com isso?

Que na média as LCIs e LCAs possuem um risco menor do que a média dos CRIs e CRAs.

O motivo?

Em primeiro lugar, precisamos entender que, ao investir em uma LCI ou LCA, o seu dinheiro está sendo destinado a uma instituição financeira, ou seja, um banco. Vale lembrar que o segmento financeiro é um dos setores mais resilientes do país — com grandes chances, na verdade, de ser o mais resiliente.

O setor é conhecido por apresentar resultados positivos em qualquer momento de mercado, com variação apenas na intensidade dos lucros. Um ponto importante é que esse não é um comportamento recente — mas já antigo — o que mostra que a área vem se mostrando resiliente há um bom tempo.

Além disso, precisamos ressaltar que as LCAs e LCIs são títulos protegidos pelo FGC, que é o Fundo Garantidor de Créditos. Essa proteção adicional a um setor já resiliente nos traz um conforto maior com relação ao risco da operação.No fator liquidez, não há grandes divergências. A única instituição capaz de te recomprar uma LCI ou uma LCA que esteja em sua carteira é a sua corretora de investimentos — e novamente caímos naquele mesmo problema: a sua corretora provavelmente vai te oferecer uma valor de recompra inferior ao justo caso você queira resgatar o ativo antes do vencimento.

A liquidez deixa de ser um problema quando o ativo em questão possui o que chamamos de liquidez diária, que é a capacidade de resgatar o recurso a qualquer momento dentro do seu valor justo.Por que a liquidez diária existe?

Quando um ativo é emitido com liquidez diária, depois de um determinado período, quem se compromete a resgatar o ativo antes de seu vencimento pelo valor justo é o emissor, ou seja, o banco ou instituição financeira daquele ativo, e não a sua corretora.

Além disso, é importante mencionar que essa característica de liquidez diária só está presente em ativos pós-fixados, que são indexados ao CDI ou à Selic. Acrescentamos o fato de que a nova resolução do CMN postergou o período de vencimento mínimo desses ativos, ponto que vamos abordar mais adiante.

Agora que você entendeu o que são os Certificados de Recebíveis e as Letras de Crédito, vamos falar sobre o motivo de esses ativos possuírem o benefício fiscal.

Por que o governo concede um benefício fiscal aos investidores de ativos ligados ao setor do agronegócio e ao setor imobiliário?

Antes precisamos entender o motivo pelo qual um governo — e não me refiro aos representantes temporários de determinado partido, mas, sim, ao poder Executivo no Brasil — decide conceder um benefício fiscal e o que é, de fato, um benefício fiscal.

Um benefício fiscal é uma medida adotada pelo governo que visa reduzir a carga tributária sobre indivíduos, empresas ou setores econômicos específicos.

Esses benefícios podem assumir algumas formas diferentes, incluindo reduções de impostos, créditos fiscais, isenções, deduções, adiamentos na cobrança de impostos ou alíquotas menores por prazos definidos ou definitivos.

São, portanto, instrumentos de política fiscal utilizados pelos governos por várias razões. Entre elas, podemos citar as mais importantes.

Estímulo econômico

Benefícios fiscais podem ser usados para estimular a economia, incentivando o investimento em setores específicos, aumentando o consumo ou promovendo a pesquisa e o desenvolvimento. Por exemplo, reduções de impostos para empresas que investem em pesquisa e desenvolvimento podem incentivar a inovação.

Desenvolvimento setorial

O governo pode criar benefícios fiscais para apoiar o crescimento de setores estratégicos para a economia, como tecnologia, agricultura, energia renovável, entre outros. Isso pode ajudar a criar empregos, aumentar a competitividade internacional e promover o desenvolvimento sustentável.

Equidade social

Benefícios fiscais também podem ter como objetivo promover a equidade social, reduzindo a carga tributária sobre grupos de baixa renda ou oferecendo incentivos para investimentos em habitação acessível, saúde e educação e por aí vai.

Atração de investimentos

Para atrair investimentos estrangeiros ou nacionais, os governos podem oferecer benefícios fiscais para empresas que se estabeleçam em determinadas regiões, criando zonas de livre comércio ou polos industriais com regimes fiscais favoráveis.

Sustentabilidade ambiental

Os benefícios fiscais são frequentemente usados para promover práticas ambientalmente sustentáveis, como investimentos em energias renováveis, veículos elétricos e eficiência energética, visando a redução de emissões de gases de efeito estufa e a conservação de recursos naturais.

Correção de falhas de mercado

Em algumas situações, o governo pode intervir por meio de benefícios fiscais para corrigir falhas de mercado, onde o mercado por si só não aloca recursos de maneira eficiente — como em casos de bens públicos ou externalidades positivas.

Embora os benefícios fiscais possam ter muitos impactos positivos, eles também devem ser gerenciados cuidadosamente, pois podem levar à perda de receita fiscal para o governo, o que pode afetar a capacidade de financiar serviços públicos e programas sociais e até mesmo gerar problemas de endividamento relevante. Além disso, é importante que esses incentivos sejam justos e transparentes para evitar distorções econômicas e assegurar que os objetivos desejados sejam alcançados.

Por que o benefício foi concedido para investimentos nos setores imobiliário e do agronegócio?

Vamos antes falar do setor imobiliário.

O setor é extremamente importante para a atividade econômica de um país. Pense, por exemplo, no que você faz ao comprar um imóvel novo.

Provavelmente você vai mobiliá-lo. Mesmo que você leve seus móveis e eletrodomésticos antigos para o seu novo imóvel, uma ou outra coisa você precisará comprar, ou seja, o investimento nesse segmento é um dos que possuem mais externalidades positivas para a economia como um todo.

Além desse fator, ele é intensivo em mão de obra, ou seja, gera uma quantia razoável de postos de trabalho. Trazer estímulos para o setor tende a gerar um impacto relevante nas vagas de emprego de um país.

Um governo pode estimular o agronegócio por várias razões fundamentais, refletindo a sua importância estratégica para a economia nacional, segurança alimentar, desenvolvimento sustentável e inserção no comércio internacional.

Quando olhamos para a pauta de exportação do Brasil, ou seja, os bens que o país exporta, vemos uma predominância do setor do agronegócio.

Essa exportação, crescente nos últimos anos, ajudou a amortecer um impacto negativo no PIB que seria ainda maior se excluíssemos o impacto positivo advindo do setor do agronegócio.

Em outras palavras, o Brasil está inserido no comércio internacional de maneira relevante em grande parte pela força do nosso agronegócio.

Como o benefício fiscal dado em CRIs, CRAs, LCIs e LCAs impacta positivamente esses setores?

Vamos considerar que investidores sejam racionais.

Você pode até me questionar e dizer que conhece uma ou outra pessoa que investe de maneira irracional, ou seja, não equilibra por diversas vezes a relação entre risco e retorno, coloca vieses políticos à frente de fatos matemáticos e por aí vai. Mas a verdade é que, na média, o comportamento dos investidores faz sentido, ou seja, eles investem de maneira racional.

Isso significa que essas pessoas, na média, vão fazer o cálculo frente aos diferentes investimentos em renda fixa disponíveis e selecionar aqueles que efetivamente trazem mais dinheiro para o seu bolso no final do dia. Ou seja, vão fazer as contas do retorno após o pagamento do Imposto de Renda.

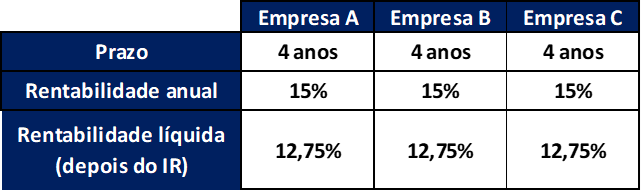

Então, imagine a seguinte situação: três empresas diferentes (A, B e C) estão captando recursos para investir em suas atividades. As três possuem basicamente o mesmo risco de crédito, ou seja, uma saúde financeira semelhante.

O quadro abaixo resume a situação:

Fonte: Finclass

Fonte: Finclass

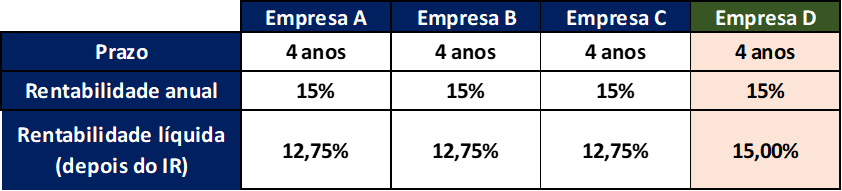

Agora, vamos imaginar que uma empresa do setor do agronegócio queira captar recursos e sua emissão tem as características necessárias para ser um CRA, ou seja, um título que vai se valer do benefício tributário.

Como esse quadro ficaria?

Primeiro, vamos mostrar como as pessoas acreditam que ele iria ficar e depois mostraremos como efetivamente ele ficaria.

As pessoas imaginam que essa empresa, que vamos denominar de “Empresa D”, captaria o recurso para o mesmo prazo, a uma taxa igual de 15% ao ano, e o único elo que iria usufruir desse benefício fiscal seria o investidor, da seguinte maneira:

Fonte: Finclass

Fonte: Finclass

No quadro acima, a rentabilidade líquida para o investidor ficaria de 15% ao ano, já que não tem a incidência de IR.

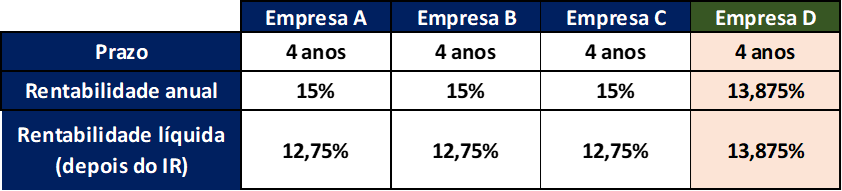

Mas isso não é o que verdadeiramente acontece. Lembre-se: na média, os investidores são racionais e fazem as contas.

Isso significa que a demanda por esse crédito da Empresa D seria mais elevada, fazendo com que a rentabilidade do ativo caísse de maneira significativa.

Um cenário mais próximo da realidade seria o desenhado abaixo:

Fonte: Finclass

Fonte: Finclass

A rentabilidade ficaria mais baixa do que os 15%. Afinal, mesmo adquirindo um ativo com uma rentabilidade anual inferior a 15%, o retorno líquido ainda ficaria acima frente aos ativos tributados das empresas A, B e C — mas o retorno líquido ainda ficaria acima do líquido dos títulos tributados.

Isso é o que normalmente acontece: o retorno líquido fica mais perto da rentabilidade líquida dos ativos tributados do que se imagina.

Mas o que isso tem a ver com o que falamos?

O custo de captação para as empresas emissoras é, de fato, o que está disposto na linha “Rentabilidade anual”. Ou seja, por possuir isenção de IR para o investidor, a empresa conseguiu reduzir o seu custo de captação de dinheiro, podendo favorecer projetos de seu interesse que antes não seriam viáveis com um custo de captação mais alto.

É por isso que ativos isentos em setores-chaves tendem a estimular não só o setor, como a nossa economia como um todo.

Eles reduzem o custo de captação para as empresas, que conseguem efetivar projetos relevantes e, se estiverem focados em setores-chaves, vão impactar positivamente até outros setores de nossa economia.

É importante que você também entenda que essa diferença entre os 15%, que é o custo para a empresa de uma dívida tributada; e os 12,75%, que é a rentabilidade líquida para os investidores, é o que o governo arrecadava em impostos em emissões desse tipo.

Entã, ele abre mão dessa arrecadação para estimular a economia.

O que muda com a nova resolução do CMN?

A ideia do Conselho Monetário Nacional (CMN), que é formado pelo ministro da Fazenda (Fernando Haddad), pelo presidente do Banco Central (Roberto Campos Neto) e pela ministra do Planejamento (Simone Tebet), é dar mais eficiência para o gasto público.

Basicamente, empresas com pouca representatividade nos setores do agronegócio e imobiliário estavam conseguindo usufruir desse benefício tributário. Isso significa que o governo estava abrindo mão de arrecadação de impostos e que esse recurso deixado para trás não estava sendo direcionado, em sua grande parte, para os setores-chaves do agronegócio e imobiliário. Ou seja, do ponto de vista do que se esperava, estava sendo ineficiente.

Esse processo de “endurecimento” das regras é comum em benefícios fiscais.

No primeiro momento, com a regra implementada, os beneficiários começam a usufruir dela.

No segundo momento, outros entes (empresas/pessoas) encontram brechas e começam a usufruir de um benefício de maneira indevida. No começo, o volume é pequeno.

No terceiro momento, e normalmente ele aparece quando a situação fiscal do país não é das melhores, o governo identifica o “buraco” na arrecadação, que passou a ser mais relevante, e “endurece” as regras para quem deseja gozar do benefício.

Essa terceira fase visa dar mais eficiência para o gasto público.

É como se eu criasse um benefício para cães abandonados e pessoas que compraram um cachorro também começassem a aproveitar do benefício para os seus próprios cachorros. A ideia inicial do programa não era essa e, no fim, esse gasto passa a ser ineficiente. Quantas empresas e bancos estavam captando recursos através de CRAs, CRIs, LCAs e LCIs que não se enquadrariam nas regras atuais?

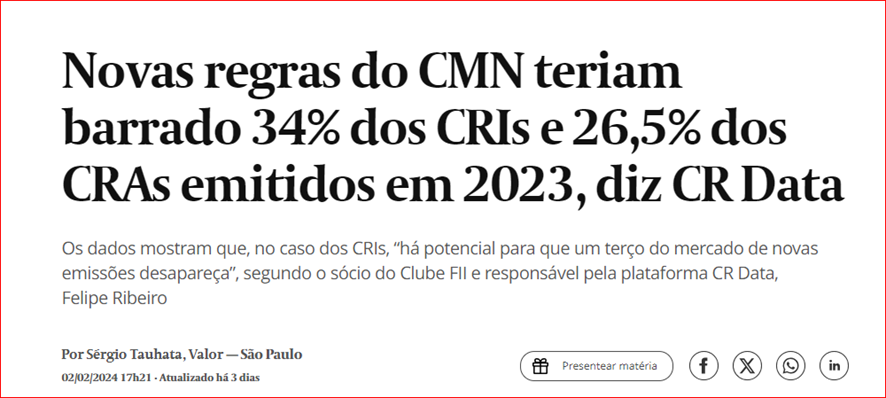

Segundo levantamento do Felipe Ribeiro, sócio do Clube FII e responsável pela plataforma CR Data, que consulta dados e documentos de emissões de Certificados de Recebíveis, aproximadamente 30% das emissões, entre CRIs e CRAs, teriam sido barradas nas novas regras do CMN.:

Fonte: Valor Econômico

Fonte: Valor Econômico

O que é importante é que, dentre as operações que não se enquadrariam nas novas regras, 29% seriam barradas pelo fato de não se enquadrarem como empresas relacionadas ao setor do agro ou imobiliário, enquanto que 58% das emissões seriam barradas pois foram feitas para cobrir despesas em projetos ou investimentos já realizados, o que passa a ser vetado nas novas regras.

O que vai acontecer com o mercado de CRIs, CRAs, LCIs e LCAs?

Vamos separá-los em duas partes: o mercado de recebíveis e o mercado de letras de crédito. Isso porque o mercado de letras de crédito está mais focado nos investidores pessoas físicas e o mercado de certificados de recebíveis está nas mãos, em grande parte, do investidor institucional.

Falando sobre o mercado de Letras de Crédito: elas não vão se valorizar por um motivo simples — a única instituição que pode recomprar esse ativo de você é a sua corretora. Esta, por sua vez, não tem a obrigação, e muito menos a vontade, de recomprar um ativo de crédito privado com valorização acima da esperada simplesmente porque ele ficou mais escasso a partir de agora.

Isso não vai acontecer.

O que vai acontecer é que iremos ver, sim, uma redução das Letras de Crédito nas plataformas.

Agora, com o mercado de Certificados de Recebíveis, será um pouco diferente.

Isso porque a maior parte dos Certificados de Recebíveis, tanto do setor do agronegócio quanto do imobiliário, está nas mãos dos investidores institucionais, como fundos imobiliários de papel, FI Agros e fundos de investimento em crédito privado.

Pense que a oferta desses ativos de crédito vai se reduzir, mas não necessariamente a demanda, já que esses veículos continuam recebendo aportes relevantes de investidores e precisam alocar esse dinheiro em algum lugar.

Como alocar um recurso em um ativo que estamos observando se tornar cada vez mais escasso?

Acionando o mercado secundário.

Com a escassez de novos Certificados de Recebíveis, é provável que os fundos citados acima precisem buscar ativos no mercado secundário. Devemos, então, observar um aumento da liquidez desses ativos e uma consequente redução nos prêmios dos papéis, o que geraria uma valorização em seus preços.

Os ativos detidos pela pessoa física também vão valorizar?

Pode ser que isso aconteça, mas é importante lembrar que, como você só será capaz de vender esse ativo para sua corretora, ela talvez não repasse integralmente, ou não repasse nada, desse movimento de valorização para você.

Espero que, com este relatório, você tenha conseguido entender duas coisas: como as alterações na resolução do CMN podem alterar os CRIs, CRAs, LCIs e LCAs, tanto da sua carteira quanto do mercado.

Topa continuar aprendendo sobre o assunto? Então, recomendo dar uma olhada na Finclass Renda Fixa Ativa! Ao assinar a Finclass, você ainda tem acesso a muitos outros conteúdos sobre finanças e economias, do básico ao avançado, para se tornar um investidor mais inteligente e tomar decisões mais informadas na hora de montar o seu portfólio!

Abraços,

Guilherme Cadonhotto

{kind=link}