Imagine que você decida investir todo o seu dinheiro em uma única ação ou setor da economia. E, por algum motivo, esse setor enfrenta uma crise ou a empresa começa a ter problemas financeiros? O que aconteceria com seu dinheiro investido? Sim, todo o seu investimento ficaria em risco.

É exatamente para evitar esse tipo de situação que a diversificação de investimentos é essencial. Afinal, ela distribui seus recursos em diferentes classes e ativos, ajudando a proteger seu patrimônio e a aumentar as chances de sucesso no longo prazo.

Mas por que essa estratégia é tão eficaz? Vamos responder essa dúvida explorando os seguintes pontos nesse artigo:

- O que é diversificação de investimentos?

- Qual a diferença entre diversificação de investimentos e alocação de ativos?

- Quais são os tipos de diversificação de investimentos?

- Quais as vantagens da diversificação de investimentos?

- Como montar uma carteira de investimentos diversificada?

- É possível diversificar com pouco dinheiro?

Vamos lá?

O que é diversificação de investimentos?

Diversificação de investimentos é a prática de distribuir o capital em diferentes tipos de ativos, setores, moedas, geografias e mercados com o objetivo de reduzir o risco.

Você já ouviu a expressão “nunca coloque todos os ovos na mesma cesta”? A diversificação funciona de maneira parecida — basta trocar os ovos pelo seu dinheiro e a cesta por diferentes classes de ativos no mercado financeiro.

Desse modo, imagine que você tenha R$ 10 mil reais para investir. Se aplicar todo esse valor em ações de uma única empresa de tecnologia, estará sujeito a riscos específicos desta ação e setor. Se essa empresa sofrer uma queda nas vendas ou enfrentar um cenário econômico desafiador, seu investimento poderá ser prejudicado por completo.

Agora, se você diversificar e aplicar, por exemplo, R$ 4 mil em ações de empresas de tecnologia, R$ 3 mil em títulos de renda fixa e R$ 3 mil em um fundo imobiliário, seu portfólio estará mais protegido. Se o setor de tecnologia sofrer, os rendimentos dos títulos e o fundo imobiliário podem compensar essa perda nas ações, o que diminui a volatilidade total do seu portfólio.

A diversificação, portanto, não elimina o risco, mas ajuda a mitigá-lo e torna sua carteira menos vulnerável a oscilações e eventos pontuais.

Qual a importância da diversificação de investimentos?

A diversificação é essencial para qualquer investidor, porque o protege das variações de mercado e reduz o impacto de eventos pontuais e negativos.

A ideia por trás dessa estratégia é simples: ao investir em uma variedade de ativos que não estão diretamente correlacionados, você diminui o impacto negativo que um único investimento pode ter em sua carteira. Se um ativo ou setor vai mal, os outros podem compensar essa perda, e protegem melhor seu patrimônio.

“A diversificação é o único almoço grátis do mercado”

– Harry Markowitz (economista e ganhador de nobel)

Além disso, a diversificação aumenta a possibilidade de acessar oportunidades mais otimizadas de crescimento, o que torna a estratégia mais equilibrada e com melhor potencial de retorno a longo prazo.

Qual a diferença entre diversificação de investimentos e alocação de ativos?

A diversificação refere-se à variedade de ativos e setores dentro de cada categoria de uma carteira, como ações, renda fixa, Fundos Imobiliários, investimentos no exterior e até imóveis. Já a alocação de ativos é mais ampla e vem antes da diversificação. Ela diz respeito à proporção em que essas classes serão distribuídas dentro da carteira, com base sempre no perfil de risco e nos objetivos do investidor.

Embora muitas vezes sejam usados de forma igual no dia-a-dia, diversificação de investimentos e alocação de ativos são conceitos diferentes, mas que se complementam.

Suponha que você tenha R$ 100 mil reais para investir e, com base em seu perfil moderado de risco, decida alocar 70% em renda fixa, 15% em Fundos Imobiliários e 15% em ações. Essa divisão entre as diferentes categorias de ativos é o que chamamos de alocação de ativos — e reflete a disposição de categorias de investimento de acordo com o seu nível de tolerância ao risco.

Em contrapartida, a diversificação estuda o que acontece dentro de cada categoria, definida anteriormente pela alocação.

Por exemplo, imagine que, dentro da categoria de renda fixa, você decide diversificar ainda mais. Em vez de investir os 70% em um único ativo, você distribui 40% em um título pós-fixado, 20% em um indexado à inflação, e os 10% restantes em um título pré- fixado.

Além disso, dentro dos 15% alocados em ações, você pode escolher diferentes setores, como bancos, saneamento, commodities, saúde e energia.

Quais são os tipos de diversificação de investimentos?

Existem diversas formas de diversificar uma carteira, seja por meio de classes de ativos, setores, geografias, tamanhos de empresa, ou todas as anteriores.

Tal prática permite ao investidor diluir os riscos e aumentar as chances de retornos consistentes. A seguir, exploramos os principais tipos de diversificação.

Por classe de ativos

Investir em diferentes classes, como ações, renda fixa, Fundos Imobiliários, criptomoedas e tantas outras ajuda a equilibrar o risco e extrair o melhor de cada uma. As ações têm maior potencial de retorno, mas são mais voláteis; enquanto a renda fixa oferece mais segurança, mas com rendimentos menores.

Por setor

Distribuir seus investimentos entre setores da economia, como tecnologia, saúde, saneamento e energia reduz o impacto de crises em um único setor. Além disso, cada um responde de forma diferente às mudanças no mercado.

Por região geográfica

Investir em mercados de diferentes regiões, como América do Norte e Europa, ajuda a proteger sua carteira de crises e questões particulares de um país ou região específica. Além disso, serve para aproveitar oportunidades em outras moedas que não apenas o real.

Por tamanho da empresa

Diversificar entre grandes, médias e pequenas empresas é uma forma eficaz de balancear risco e retorno. Empresas grandes tendem a ser mais estáveis, enquanto empresas menores podem ter maior potencial de crescimento. Ao investir em ambas, o investidor equilibra essas características de acordo com seu perfil de risco.

Quais as vantagens da diversificação de investimentos?

A diversificação traz uma série de benefícios ao investidor, como redução de riscos, aumento do potencial de retorno, proteção contra a inflação e acesso a diferentes oportunidades de investimentos.

É, então, uma prática essencial para quem deseja proteger seu patrimônio e, ao mesmo tempo, aumentar o potencial de ganhos a longo prazo. Vamos detalhar essas vantagens a seguir.

Redução de riscos

Ao diversificar, o investidor diminui significativamente o risco da carteira. Por exemplo, ao combinar ações do setor bancário e commodities, o risco setorial é reduzido.

Se o setor bancário for impactado por fatores como inadimplência ou regulações, o setor de commodities, que pode se beneficiar de altas nos preços de matérias-primas, pode equilibrar a carteira, garantindo mais estabilidade e proteção contra crises específicas.

Portanto, essa combinação ajuda a compensar as perdas e mantém a estabilidade do portfólio.

Aumento do potencial de retorno

Uma carteira diversificada aumenta as chances de capturar oportunidades de crescimento em diferentes mercados.

Quando um investidor aplica em ações de uma empresa de energia e também em um Fundo Imobiliário, ele pode se beneficiar tanto da expansão no setor de energia quanto da valorização do mercado imobiliário. Dessa forma, o potencial de retorno se eleva, enquanto o risco diminui ou se mantém.

Proteção contra a inflação

Diversificar em ativos indexados à inflação, como títulos atrelados ao IPCA ou até imóveis, é uma maneira eficaz de proteger o patrimônio contra a perda de poder de compra.

Enquanto o valor de alguns ativos pode ser corroído pela inflação em algum momento, esses investimentos ajustam seu retorno conforme os índices de preços, o que garante a preservação do capital ao longo do tempo.

Acesso a diferentes oportunidades

Diversificar oferece ao investidor exposição a diferentes mercados, setores e regiões.

Uma carteira com ações nos EUA, títulos na Europa, Fundos Imobiliários no Brasil e Bitcoin, por exemplo, permite que o investidor explore oportunidades em várias classes, mesmo que uma delas enfrente dificuldades. Dessa forma, ele não fica dependente de um único cenário econômico.

Como montar uma carteira de investimentos diversificada?

Montar uma carteira de investimentos diversificada requer um trabalho de planejamento financeiro e uma análise cuidadosa dos seus objetivos e perfil de risco. Esses são os passos essenciais para garantir uma boa diversificação:

- Defina seu perfil de investidor e tolerância ao risco;

- Estabeleça objetivos e horizontes de tempo;

- Determine a proporção de cada tipo de investimento;

- Faça o rebalanceamento da carteira.

Vamos detalhar cada um desses pontos a seguir para que você possa entender melhor como aplicá-los na prática.

Defina seu perfil de investidor e tolerância ao risco

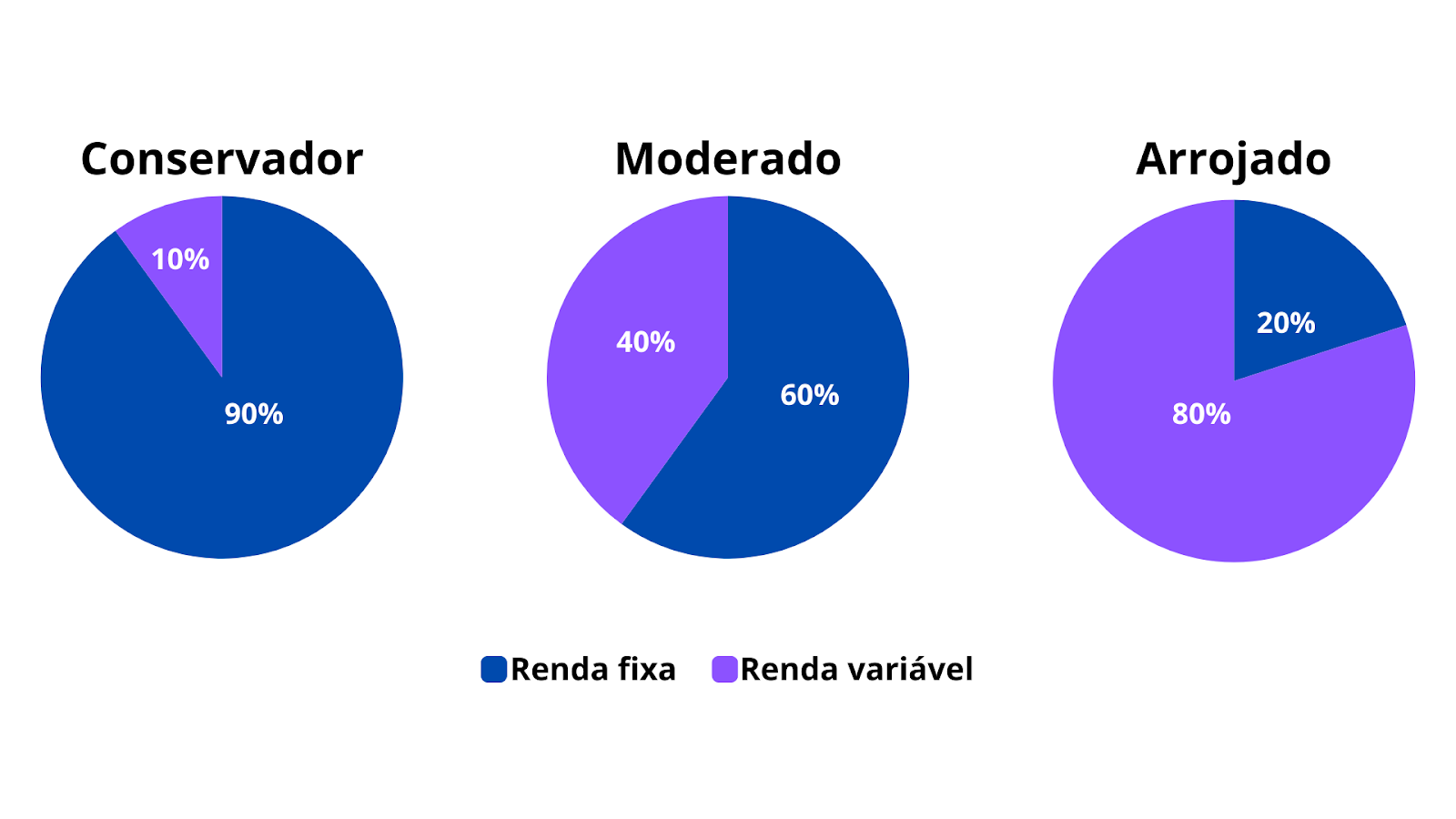

O primeiro passo para montar uma carteira diversificada é entender qual é o seu perfil de investidor, que pode ser conservador, moderado ou arrojado. Cada perfil reflete a tolerância ao risco e a disposição para enfrentar oscilações no mercado. A seguir, vamos abordar cada um mais a fundo.

Investidor conservador

Busca a preservação do capital e evita grandes oscilações no valor de seus investimentos. Ele prefere ativos de baixo risco, como títulos públicos, CDBs e fundos de renda fixa, que oferecem uma remuneração mais estável e previsível.

Investidor moderado

Procura um equilíbrio entre segurança e rentabilidade. Ele aceita correr um risco controlado para obter retornos maiores, investindo tanto em renda fixa quanto em renda variável. Normalmente, sua carteira é composta de uma combinação de ações, fundos multimercado e renda fixa.

Investidor arrojado

Está disposto a correr maiores riscos em busca de altos retornos. Ele tem maior tolerância a oscilações e está ciente de que, em certos momentos, seus investimentos podem perder valor, mas acredita que, no longo prazo, os ganhos serão superiores.

Esse investidor tende a ter uma parcela significativa de sua carteira em renda variável, como ações, fundos de investimentos mais agressivos e até mesmo criptomoedas.

Para fins de ilustração,a figura abaixo representa um exemplo fictício da diferença da alocação de ativos da carteira de cada um dos tipos de investidores, veja a seguir:

Nesse sentido, somente uma instituição financeira ou um profissional do mercado conseguirá definir o seu perfil de risco, por meio da análise de perfil de investidor (API).

Ela é feita através do preenchimento de um questionário específico, que ao final, te informa em qual espectro de adesão ao risco você mais se encaixa.

Ao abrir uma conta em uma corretora, por exemplo, será obrigatório preencher a API.

Estabeleça seus objetivos e horizonte de tempo

Definir seus objetivos financeiros e o horizonte de tempo é um passo essencial na construção de uma carteira diversificada. Saber exatamente o que você quer alcançar com seus investimentos — seja a compra de um imóvel, a aposentadoria, ou a criação de uma reserva de emergência — vai guiar todas as suas escolhas de ativos.

Além disso, o tempo que você pretende investir até atingir seu objetivo, irá influenciar diretamente na composição das classes de ativos e ativos em si da sua carteira.

“Se um homem não sabe a que porto se dirige, nenhum vento lhe será favorável.”

-Sêneca (filósofo estoico)

Qual é o seu objetivo? Acumular patrimônio para posterior compra de uma casa, ter 1 milhão de reais investidos ou montar uma carteira previdenciária? São várias respostas possíveis a depender de cada indivíduo.

Além disso, qual é o horizonte de investimento para seu objetivo? Acumular recurso para a compra de uma casa em 3 anos, juntar 1 milhão de reais investidos em 10 anos, ou montar uma carteira previdenciária em 30 anos?

Novamente, podemos ter diversas respostas a depender do objetivo e do perfil de risco de cada investidor, o que pode levar a um objetivo ser de curto, médio ou longo prazo.

Geralmente, quanto menor o prazo do investimento, menos risco tendemos a tomar; enquanto em períodos mais longos, aceitamos tomar mais risco em troca do potencial de retorno maior.

Portanto, ao estabelecer seus objetivos e horizonte de tempo, você constrói uma base sólida para a escolha dos ativos certos e a diversificação adequada, equilibrando retorno e risco conforme o prazo de cada meta.

Determine a proporção de cada tipo de investimento

Determinar a proporção de cada tipo de investimento financeiro é uma das etapas mais estratégicas na construção de uma carteira diversificada.

Após definir seu perfil de investidor, objetivos e prazos, é hora de decidir quanto do seu capital será destinado a cada classe de ativo — como ações, renda fixa, fundos imobiliários, entre outros. Essa etapa é onde a alocação de ativos e a diversificação se encontram e garantem que seu portfólio seja bem equilibrado.

A alocação entre diferentes tipos de ativos depende de vários fatores, como o horizonte de tempo, o apetite ao risco e a necessidade de liquidez.

Por exemplo, um investidor conservador, que tem como prioridade apenas preservar o capital no médio prazo, pode optar por destinar 80% de seus recursos para ativos de renda fixa, como títulos públicos ou CDBs, e apenas 20% para ações ou Fundos Imobiliários, buscando um retorno mais modesto, mas com maior segurança.

Já um investidor mais arrojado, que deseja maximizar seus ganhos no longo prazo, pode optar por uma estratégia oposta, alocando 70% ou mais de seu portfólio em ações de empresas de diferentes setores e geografias, com o restante em ativos de renda fixa para equilibrar um pouco os riscos.

Além disso, independente do prazo ou perfil de risco, a diversificação dentro de cada categoria também é importante. Mesmo que um investidor tenha decidido alocar 60% de seu capital em ações, por exemplo, é recomendado distribuir esse valor entre diferentes setores e tamanhos de empresas. Investir em ações de grandes bancos e, ao mesmo tempo, em empresas de saneamento, pode equilibrar o portfólio. O mesmo vale para renda fixa e outras classes de ativos.

Desse modo, imagine que você tenha R$ 100 mil para investir. Se você for um investidor moderado com um objetivo de montar uma carteira de investimentos para o longo prazo, poderia alocar R$ 40 mil em renda fixa, buscando a segurança de títulos públicos e CDBs, enquanto R$ 30 mil poderiam ser investidos em ações de grandes empresas de setores variados.

Os outros R$ 30 mil poderiam ser direcionados a Fundos Imobiliários e investimentos no exterior, criando uma exposição global e diversificada. Essa estratégia combina a estabilidade dos títulos com o potencial de crescimento das ações e fundos, criando um portfólio equilibrado e alinhado com os seus objetivos de médio a longo prazo.

Faça o rebalanceamento da sua carteira

Rebalancear a carteira de investimentos é essencial para garantir que ela continue alinhada com seus objetivos e perfil de risco ao longo do tempo.

À medida que os preços dos ativos variam, a proporção entre eles na sua carteira pode se desviar do plano inicial, o que pode aumentar o risco ou diminuir o retorno esperado. O rebalanceamento corrige essas distorções e ajusta os investimentos de volta às proporções originais.

Por exemplo, se sua alocação de ativos é de 60% em ações e 40% em renda fixa, e, após um tempo, as ações subiram e agora representam 75% da sua carteira, sua exposição ao risco aumentou.

Para rebalancear, você deveria aportar somente na classe de renda fixa (se preferir uma abordagem mais passiva), ou vender parte dessas ações e usar o valor para comprar mais renda fixa (caso opte por uma abordagem mais ativa). Em ambos os modos, o objetivo é restaurar o equilíbrio original de 60% em ações e 40% em renda fixa.

Esse processo pode ser feito periodicamente, seja a cada seis meses ou sempre que houver um desvio significativo na alocação. O rebalanceamento mantém sua estratégia consistente e evita que a carteira fique excessivamente exposta a riscos não planejados, além de ajudar a realizar lucros e aproveitar oportunidades de compra.

Além disso, o seu perfil de risco e prazos podem mudar ao longo do caminho, o que resultaria em uma necessidade de rebalancear sua carteira, para averiguar se a mesma está de acordo com os novos parâmetros.

É possível diversificar com pouco dinheiro?

Sim! É possível diversificar com pouco dinheiro e essa estratégia se tornou cada vez mais acessível graças às inovações no mercado financeiro. Mesmo com valores modestos, o investidor pode construir um portfólio diversificado e aproveitar a variedade de produtos e plataformas disponíveis.

Uma das maneiras mais eficazes de fazer isso é por meio de Fundos de Investimento tradicionais, Fundos de Investimentos fechados e ETFs (exchange-traded fund). Esses ativos permitem que você invista em uma cesta de ativos com um valor inicial relativamente baixo. Por exemplo: investir no ETF WRLD11 expõe o seu patrimônio a quase 10 mil ações diferentes, espalhadas ao redor do mundo — e sua cota é negociada por volta de R$ 120 reais.

Ou se preferir ações no Brasil somente, você pode investir no ETF BRAX11, que irá te expor a mais de 100 empresas de diferentes setores. Tudo isso apenas com uma cota de aproximadamente R$ 110 reais.

Por outro lado, se quiser diversificar sua posição de renda fixa, é possível através do FI-Infra KDIF11, que investe em aproximadamente 50 títulos de renda fixa: as debêntures. Caso o investidor fosse adquirir todos esses títulos individualmente, teria de aplicar uma quantia enorme de recursos. Porém, ao comprar esse ativo, é possível se expor a essas 50 debêntures por aproximadamente R$ 130 reais.

Além disso, plataformas de investimento e corretoras permitem a compra de ações fracionadas, ou seja, você pode comprar frações de ações de grandes empresas, investindo valores pequenos e, ainda assim, diversificando sua carteira.

Em renda fixa, produtos como CDBs, Tesouro Direto e até mesmo LCIs e LCAs estão disponíveis com aportes mínimos baixos, a partir de R$ 30 ou R$ 50 reais, permitindo que, mesmo com pouco dinheiro, você consiga dividir seus investimentos entre diferentes classes de ativos.

Esses são apenas alguns poucos exemplos, mas o mercado é gigante e fica maior ainda quando olhamos para os investimentos no exterior.

Continue aprendendo a diversificar o seu portfólio

A diversificação de investimentos é uma estratégia indispensável para quem busca minimizar riscos e maximizar o potencial de retorno. Ao distribuir seu capital entre diferentes tipos de ativos, setores e regiões, você se protege de oscilações inesperadas em um único mercado ou setor, garantindo mais estabilidade e crescimento no longo prazo.

Seja você um investidor conservador, moderado ou arrojado, a diversificação permite adaptar a sua carteira ao seu perfil de risco e objetivos.

Se quiser estudar mais sobre o assunto, o que acha de assistir a Finclass Diversificação, com o Thiago Nigro, o Primo Rico? E para aprender a colocar a mão na massa de fato, recomendamos que assista a Finclass Monte sua Carteira, para poder montar e investir em uma carteira ajustada para você.

E tem mais: ao assinar a Finclass, você ainda tem acesso a mais de 70 conteúdos sobre finanças, investimentos e economia, do básico ao avançado. Além disso, tem a oportunidade de se unir a uma comunidade vibrante de investidores, e interagir todos os dias com os nossos analistas de investimentos. Lembre-se que o conhecimento é o ativo mais valioso que você pode adquirir!

{kind=link}