Você provavelmente já deve ter ouvido duas recomendações fundamentais, quando falamos de investimentos internacionais: primeiro, incluir o dólar na sua carteira, pois é uma excelente forma de diversificação; e segundo, evitar a tentação de reagir às oscilações do câmbio ao realizar aportes.

Investir internacionalmente, assim como ter exposição a ativos e moedas diferentes das que podemos encontrar por aqui, é extremamente importante. Se você está lendo esse artigo, provavelmente já foi convencido dessa importância.

Agora, apesar de no longo prazo acreditarmos que seja extremamente vantajoso ter exposição a moedas fortes em nossas carteiras, sempre repetimos que não devemos tentar acertar o melhor momento para comprar ativos dolarizados.

Recentemente, a relação de câmbio entre o dólar e o real tem estado muito volátil, com variações significativas impulsionadas tanto por fatores externos quanto internos. No cenário econômico global, a incerteza gerada pelo retorno de Donald Trump à presidência nos Estados Unidos tem influenciado o mercado. Além disso, no Brasil, o mercado ainda tem grande preocupação com a questão fiscal, o que também tem impactado o câmbio.

A valorização do dólar frente ao real tende a acentuar nossos vieses comportamentais como investidores globais, o que é natural. Por mais que a orientação de não tentar prever o câmbio funcione quase como um “mantra”, essas flutuações impactam nossa percepção sobre as escolhas de investimento, tornando difícil escapar dessas tendências psicológicas.

De maneira empírica, notamos que a pergunta “ainda vale a pena investir em dólar?” costuma chegar em nossas lives quase toda semana. Isso mostra que o que vemos no noticiário, sites ou em até redes sociais, ainda é capaz de trazer bastante aflição aos investidores.

Por isso, preparamos este artigo com argumentos sólidos para reforçar a confiança em nossa fatia dolarizada, garantindo que todos possam dormir tranquilos à noite, com a certeza de que estamos no caminho certo.

Hoje, vamos explorar a importância de investir na sua parcela internacional da carteira sem buscar o que chamamos de “timing ideal”, analisando, por meio de estudos práticos, os resultados de diferentes abordagens para acumular a sua fatia internacional.

Ao final desta leitura, esperamos que você possa adotar uma abordagem fundamentada e consciente, compreendendo as vantagens de construir sua parcela dolarizada com base em critérios racionais e livres de vieses comportamentais.

Não vale a pena se preocupar com a cotação do dólar ao investir

O dólar possui uma tendência natural de valorização frente ao real, resultado de uma série de fatores estruturais. Como a maior e mais robusta economia do mundo, os Estados Unidos proporcionam ao dólar uma posição de destaque no cenário global. Com inflação historicamente mais baixa e políticas econômicas consistentes, o dólar mantém uma estabilidade que poucas moedas alcançam.

Em contrapartida, o real, como moeda de uma economia emergente, é mais vulnerável às crises e oscilações globais, o que reforça essa tendência de valorização do dólar ao longo do tempo, mesmo que de forma não linear.

Além disso, nos momentos de incertezas, investidores buscam refúgio no dólar, deslocando capital de moedas mais instáveis, como o real, para a segurança e solidez que a economia americana oferece.

Contudo, o dólar é uma moeda forte, e que tende a manter essa força relativa por muito tempo; mas, de maneira alguma, isso é sinônimo de estabilidade e previsibilidade.

Embora existam especialistas em câmbio que buscam lucrar operando moedas com um viés tático de ganhos de curto prazo, aqui, na casa de análise da Finclass, adotamos uma visão diferente.

Enxergamos a exposição cambial como uma forma de diversificar a carteira e ganhar poder de compra em outra moeda mais forte que o nosso real; e não como uma estratégia para capturar ganhos, através de movimentações táticas no mercado.

Por mais que o cenário interno possa favorecer a valorização da moeda local, é importante lembrar que o câmbio é determinado por uma combinação de fatores internos e externos. Mesmo que tudo esteja dando certo do ponto de vista macroeconômico global, corroborando para um dólar mais fraco, pode surgir uma piora doméstica no Brasil e sobrepujar essa tendência externa.

Por exemplo, o início do ciclo de cortes na taxa de juros nos EUA, em setembro deste ano, enfraqueceu o dólar — algo que, em tese, deveria atrair mais investidores estrangeiros pelo aumento do diferencial de juros e, assim, favorecer a valorização do real.

No entanto, a crescente incerteza em relação à trajetória da dívida pública no Brasil tem impedido esse movimento, resultando na contínua desvalorização do real.

A seguir, apresentamos um gráfico da cotação cambial desde o início dos anos 2000 até o presente. Embora o dólar tenha se valorizado ao longo desse período, essa valorização não foi linear, sendo marcada por grande volatilidade, como ressaltamos anteriormente.

Houve períodos de alta seguidos de quedas expressivas, com mudanças abruptas influenciadas por eventos no cenário macroeconômico global. Inclusive, na primeira metade do gráfico, podemos notar que o real se fortaleceu contra o dólar, por vários anos consecutivos.

Fonte: Bloomberg | Elaboração: Finclass

Como podemos observar, ao fim de 2001, chegamos a quase R$4 por dólar. Passamos por um longo período de queda da moeda norte-americana em relação ao real; até que, em 2015, chegamos de fato a romper um patamar nunca visto do dólar, R$4.

Naquele momento, um dólar nominal acima de R$4 não tinha precedentes, o que levou muitos a acreditarem que não era o momento de comprar, já que o câmbio estava muito elevado em comparação aos níveis históricos. É o viés de ancoragem entrando no jogo.

Por acreditarem que o dólar, provavelmente, retornaria a patamares já observados no passado, muitos investidores deixaram de adicionar a fatia de ativos dolarizados à carteira. Com isso, perderam tanto a expressiva valorização do dólar quanto a alta acumulada dos ativos globais, que tiveram uma performance destacada desde então.

Em novembro deste ano, o dólar atingiu a marca de R$5,87, o que levou muitos a esperar por uma queda para níveis mais baixos, como os já observados anteriormente. No entanto, como mencionamos, o câmbio é influenciado por uma combinação de fatores econômicos e políticos, tanto internos quanto externos, que podem sustentar o dólar em patamares elevados por longos períodos.

A vitória de Donald Trump nas eleições presidenciais americanas gerou expectativas de políticas econômicas, que fortaleceram o dólar globalmente, impactando diretamente o real. Além disso, as incertezas fiscais no Brasil e a espera por medidas relacionadas a cortes de gastos, por parte governo, também contribuíram para essa expressiva valorização do dólar frente ao real.

O ponto crucial é que, embora não possamos (e nem seja nosso objetivo) prever se o dólar voltará a patamares mais baixos, a verdade é: você realmente quer basear suas decisões de investimento em movimentos de curto prazo do câmbio?

Para investimentos internacionais, acreditamos que o ideal seja focar em uma estratégia estrutural, visando ganhos no longo prazo, para construir uma posição dolarizada de forma consistente — e sem a pressão de acertar o timing perfeito. Dessa forma, suas decisões não ficam à mercê da volatilidade do dólar, permitindo uma estratégia mais sólida e menos sujeita às oscilações de curto prazo.

No próximo tópico, deixaremos o discurso de lado para apresentar um estudo prático, explorando as diferentes maneiras de acumulação em ativos dolarizados.

Um estudo sobre a ineficiência do Market Timing na compra de ativos

Vamos apresentar o resultado de uma simulação entre quatro diferentes perfis de investidores internacionais.

Decidimos realizar esse levantamento porque, embora sempre reforçando a ideia de não tentar adivinhar para onde o dólar vai, principalmente nas lives e na comunidade Circle, entendemos que, no dia a dia, nossos vieses comportamentais influenciam nossas decisões. Consequentemente, causam inquietação ao investir, especialmente dependendo da cotação do dólar no momento.

Queremos que você saiba que essa ansiedade é completamente normal. Mesmo investidores conscientes da eficiência de uma estratégia estrutural frequentemente se veem refletindo sobre essas questões ao tomar decisões de investimento.

O que devemos fazer é simplesmente nos forçar a superar essa “angústia” e seguir o que o planejamento de investimentos determina.

O estudo pode ser um elemento objetivo para discutir se o trabalho e a aflição gerados pelas mudanças de preço de curto prazo realmente impactam os resultados no longo prazo.

Agora, vamos listar todas as premissas utilizadas para nosso estudo, assim como apresentar o detalhamento de cada perfil de risco selecionado.

Primeiro, as premissas:

- Quatro perfis de investimento testados;

- Resultados auferidos em reais (levando em conta a apreciação do dólar frente ao real no período);

- O período estudado é de 03/01/2020 a 19/04/2024;

- A carteira simulada foi construída de acordo com a alocação atual proposta em nossa carteira: 50% no MSCI All Country World Index, representando a exposição a ações; 35% no Bloomberg Global Aggregate, para renda fixa; 15% no FTSE Nareit All Equity REIT Index, voltado para REITs;

- Todos os retornos consideram o reinvestimento de dividendos;

- Custos de impostos gerados nos resgates não foram computados (resultados brutos de imposto);

- No começo de cada mês, cada investidor tem R$1 mil disponíveis para investimento.

Quais foram os perfis de investimento analisados?

Para a análise, quatro perfis foram considerados, diferindo em objetivos e graus de tolerância ao risco.

Veja só:

Perfil 1 – Acúmulo colchão

O primeiro perfil é apenas um controle de aportes. Seria a simulação de um investidor que tivesse guardado o dinheiro embaixo do colchão durante o período.

Perfil 2 – De olho no dólar

Este perfil representa o investidor que procura momentos de um dólar mais fraco para investir. Ele acumula todos os meses o dinheiro disponível com a rentabilidade de 100% do CDI, e aporta na carteira internacional apenas quando encontra uma queda de, pelo menos, 10% em relação à última máxima do câmbio.

Perfil 3 – De olho na carteira

Já este investidor não se importa com o que acontece com o dólar frente ao real. Então, investe apenas quando a carteira, auferida em dólares, apresenta uma queda de, pelo menos, 10% em relação à última máxima. Enquanto não encontra o ponto de compra, acumula o dinheiro em um fundo cambial que renderá igual ao dólar.

Perfil 4 – Regular

Este último perfil investe todo mês logo que o dinheiro fica disponível, não se importando com o valor do dólar ou da carteira.

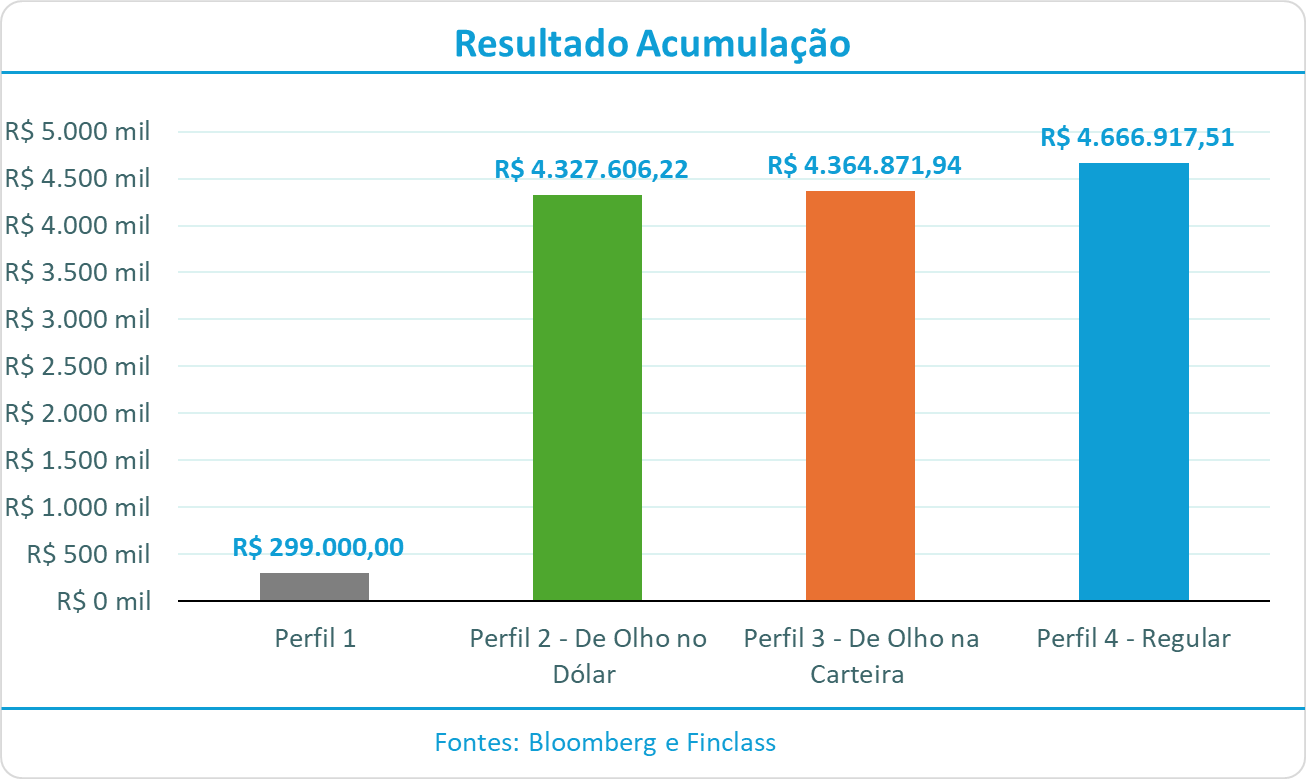

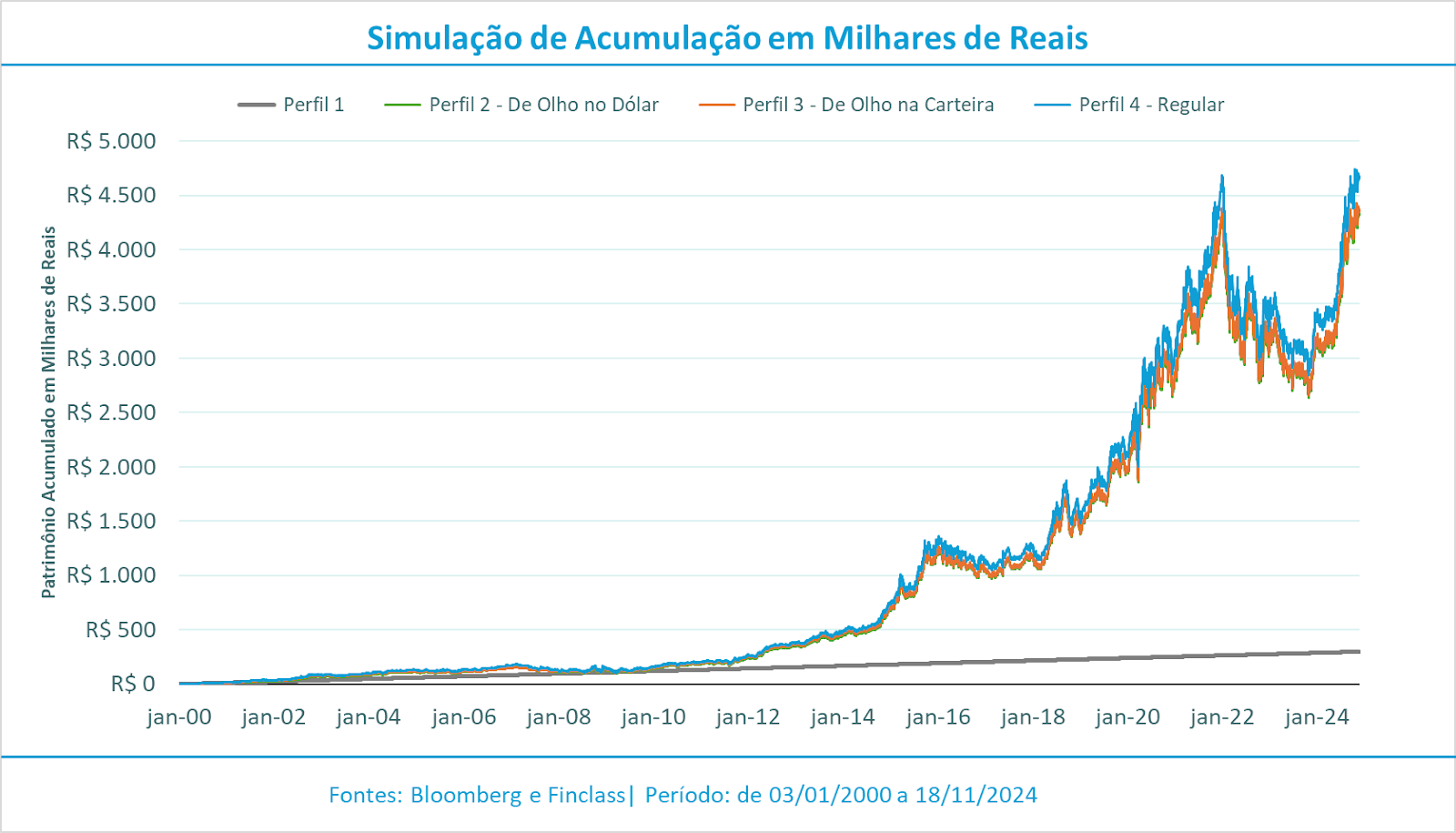

O resultado da acumulação, ao longo de mais de 24 anos, está no gráfico a seguir.:

O melhor desempenho veio do perfil que teve menos esforço e preocupações. Nesse caso, o investidor simplesmente seguiu o plano estabelecido, sem se preocupar em acertar o momento ideal para comprar.

A verdade é que pode parecer muito impactante fazer uma compra em um patamar de dólar mais caro, ou até mesmo comprar quando o mercado atingiu uma máxima histórica. No entanto, o mercado financeiro é cíclico e vale destacar que investimos para o longo prazo.

Em uma trajetória de muitos anos, alguns aportes feitos em dias “ruins”, com o dólar em um patamar considerado elevado, terão pouco impacto. O que realmente fará diferença no longo prazo é a consistência dos seus aportes (mesmo que de valores menores), além de uma boa alocação estrutural para manter o foco e seguir adiante.

Agora, vamos apresentar os resultados do gráfico acima de outra forma, utilizando um gráfico de acumulação ano a ano.

O que podemos tirar de conclusões adicionais a partir do gráfico acima é que o método regular se manteve à frente dos outros durante quase a totalidade do estudo.

Embora existam diferenças, elas não são drásticas entre as três estratégias. Aqui, a principal contribuição para a performance foi a consistência em seguir uma alocação estrutural — e não a tentativa de acertar o melhor momento para realizar as compras.

Há dois pontos importantes a serem considerados:

- O estudo foca exclusivamente no market timing para compras, sem simular saídas dos investimentos diante de possíveis quedas futuras. Essa é, portanto, uma limitação da análise;

- Para os perfis 2 e 3, enquanto aguardam o momento ideal para investir, os recursos permanecem acumulados no CDI ou em dólar. Resgates frequentes dessas posições geram impostos, algo que não foi considerado no estudo. Assim, o desempenho real dessas estratégias seria ainda pior do que o apresentado.

Como nosso objetivo era mostrar que o caminho mais prático pode ser também o mais rentável, ficamos satisfeitos com o estudo mesmo com suas limitações.

O que podemos concluir com o estudo?

Nós investimos em ativos internacionais para colher os benefícios da diversificação e da exposição a moedas fortes. Essa alocação nos permite potencializar os retornos e, ao mesmo tempo, proteger e ampliar nosso poder de compra em moedas mais robustas que o real.

Embora sejamos seres racionais, a aversão à perda é uma característica humana que pode se intensificar em certas situações. Porém, não podemos deixar que o medo irracional da perda nos faça tomar atitudes que coloquem em risco, justamente o que queremos proteger: o nosso patrimônio.

Tentar fazer market timing pode trazer uma falsa sensação de segurança, dando a impressão de controle sobre o desempenho do seu dinheiro, diante os movimentos do mercado. No entanto, a questão é que nunca sabemos o que, de fato, vai acontecer (ou quanto, ou em que intensidade), mesmo que tenhamos um ótimo palpite.

Acertar o momento certo de comprar um ativo antes que ele se valorize, ou de vender antes de uma queda, é possível. Porém, fazer isso consistentemente, por muitos anos, é insustentável. Temos que ter essa humildade frente ao mercado e usar a ciência a nosso favor.

Uma carteira bem distribuída entre diferentes classes de ativos, que possuam correlação baixa entre si e que tenham retornos esperados positivos, deverá ser o fator predominante da performance que você recebe. Combine isso com um hábito de aportes regulares e você terá em mãos a fórmula da riqueza.

Esperamos que o estudo de hoje traga um argumento quantitativo a mais para mostrar que ficar especulando sobre o melhor momento de comprar ou vender é pouco eficiente, além de elevar seu nível de preocupação e ansiedade desnecessariamente.

E não se esqueça: ao assinar a Finclass, você tem acesso a mais de 70 conteúdos sobre finanças, inclusive sobre o dólar e o mercado internacional. Além disso, pode participar de uma comunidade vibrante de investidores e conhecer em detalhes as carteiras recomendadas pelos nossos especialistas, que te apontam os caminhos exatos a seguir, a depender de qual é o seu objetivo — juntar patrimônio ou gerar renda passiva. Nos vemos por lá?

Um grande abraço,

Felipe Arrais, Ana Farias e Rodrigo Xavier.

{kind=link}