Já se perguntou quanto dinheiro precisa ter investido para viver de renda? Esse é o objetivo de muitos — e é absolutamente compreensível. Afinal, estamos falando de receber regularmente uma quantia para custear o seu estilo de vida, sem precisar exercer nenhum esforço para tal. Aqui, seriam apenas os seus investimentos trabalhando por você.

Hoje, trouxemos uma perspectiva mais específica para te ajudar a planejar e visualizar esse cenário, respondendo a uma pergunta frequente: quanto rende 1 milhão por mês no Tesouro Direto?

Aqui, o Tesouro entra como aquela aplicação clássica, conservadora porém cheia de possibilidades, bastante buscada por quem está em busca de diversificar o portfólio e viver de renda. Se identificou? Então, siga conosco para aprender:

- Quanto rende 1 milhão por mês no Tesouro Direto;

- Quanto rende 1 milhão de reais na Poupança;

- O que vale mais a pena, Tesouro Direto ou Poupança;

- Possibilidade de viver de renda com 1 milhão de reais.

No final, ainda te deixamos uma recomendação sobre onde continuar estudando sobre o assunto e como aprender a direcionar o seu dinheiro da maneira mais eficaz e inteligente. Vamos lá?

Quanto rende 1 milhão por mês no Tesouro Direto?

O rendimento mensal de 1 milhão de reais no Tesouro Direto depende de qual título especificamente a quantia estaria aplicada. Afinal, há diferentes formatos de remuneração disponíveis na plataforma: prefixada, pós-fixada e híbrida.

Títulos prefixados, por exemplo, oferecem um rendimento fixo definido no momento da compra. Os títulos atrelados ao IPCA (inflação), por outro lado, apresentam um rendimento composto por uma taxa fixa mais a variação da inflação — como uma forma de proteger o poder de compra ao longo do tempo.

Já os pós-fixados acompanham a taxa Selic, e tendem a ser adequados para quem busca liquidez e segurança contra oscilações de mercado.

Quais são os impostos e taxas no Tesouro Direto?

Quem investe no Tesouro Direto vai arcar com a incidência da taxa de custódia da B3 e da alíquota do Imposto de Renda.

A taxa de custódia é de 0,20% ao ano sobre o valor dos títulos. Se justifica, aliás, pela guarda dos títulos, pelas informações enviadas ao investidor e pela movimentação dos saldos. É, então, uma espécie de remuneração a B3 pelo serviço prestado. O valor é cobrado semestralmente, no primeiro dia útil de janeiro ou de julho.

Já em relação ao IR, o imposto aplicado segue essa tabela regressiva:

| Tempo de investimento | Alíquota |

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 até 720 dias | 17,5% |

| Acima de 720 dias | 15% |

Para você entender com mais clareza quanto 1 milhão de reais renderia no Tesouro, vamos para algumas simulações.

Tesouro IPCA+

O Tesouro IPCA+ é um título híbrido, atrelado ao índice IPCA — o medidor oficial da inflação no Brasil. Aqui, temos um valor que muda a cada divulgação mensal, por isso, a rentabilidade exata do título é desconhecida até o momento do resgate.

Já em relação à parte prefixada dessa aplicação, temos uma taxa extra paga ao investidor, cujo valor varia de acordo com condições do mercado. No entanto, não há motivos para se preocupar: na hora da aplicação, você já sabe qual percentual é esse.

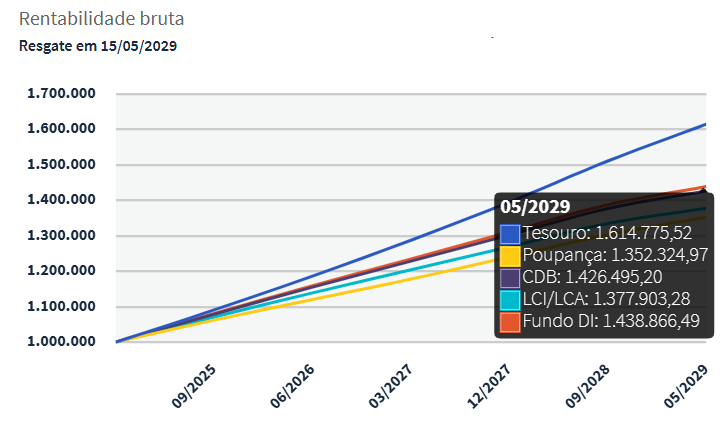

Dito isso, vamos a uma simulação de quanto 1 milhão de reais renderia neste título. Para isso, considere um vencimento em 2029 e uma rentabilidade que consiste no IPCA + 7,40%.

Fonte: Tesouro Direto | Dados coletados em 10 de dezembro de 2024

Ao fim do prazo combinado, o investimento inicial de R$1.000.000,00 teria se tornado R$1.614.775,53. Após os descontos da B3 e do IR, o valor líquido seria de R$1.508.665,67 — um aumento de 50,87% sobre o valor inicial, ou aproximadamente 0,85% mensais. Em reais, esse rendimento mensal representaria cerca de R$8.480,00.

Atenção: esse cenário é meramente ilustrativo, com base nos dados informados pelo simulador do Tesouro Direto para o título Tesouro IPCA+ 2029. Lembre-se que o IPCA é divulgado mensalmente, logo, o rendimento mensal que trouxemos é apenas um exemplo, já que o valor exato varia conforme as atualizações do benchmark.

Além disso, lembre que, se você vender suas cotas deste título antes do vencimento, estará sujeito à tributação do IR e à marcação a mercado — conceito que aponta qual valor o título teria se fosse vendido naquele momento. A depender do momento, é possível que a rentabilidade esteja negativa. Na dúvida, mantenha a aplicação até o fim do prazo combinado, ou compreenda bem o conceito para evitar perder dinheiro com essa operação.

Tesouro Selic

Aqui, temos um título pós-fixado, cujo rendimento varia de acordo com a taxa Selic, a taxa básica de juros do Brasil. O retorno exato da aplicação só é conhecido no momento do resgate, afinal, ele vai acompanhar a taxa vigente — que tende a subir ou descer ao longo do tempo. O rendimento, inclusive, é diário.

Importante: O rendimento do Tesouro Selic pode variar um pouco por conta de ágio dependendo do vencimento do título, além da taxa Selic. Isso acontece por conta da oferta e demanda dos diferentes vencimentos, mas nada que você precise se preocupar. Na dúvida, busque o título com vencimento mais longo, a fim de conseguir uma eficiência tributária, pois quanto mais tempo investido, menor a alíquota de IR.

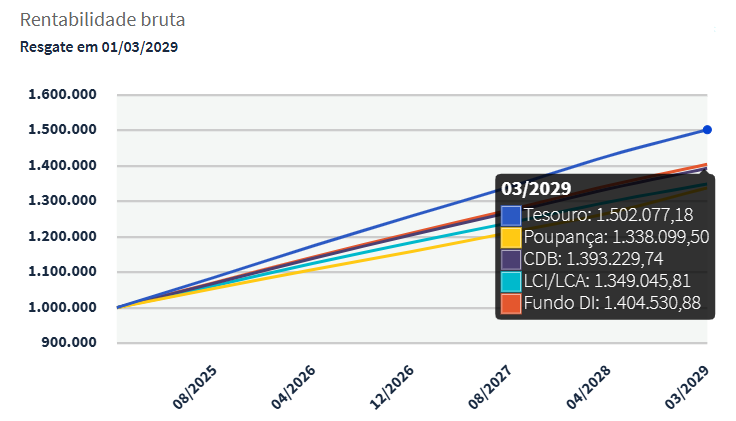

Vamos a uma simulação? Nesse exemplo, vamos considerar o Tesouro Selic 2029. Veja só:

Fonte: Tesouro Direto | Dados coletados em 10 de dezembro de 2024

Aqui, portanto, o investimento de R$1.000.000,00 no Tesouro Selic totalizaria R$1.502.077,18 brutos. Após os descontos, o total seria R$1.414.220,15 — nesse cenário, a aplicação teria rendido cerca de 0,58% por mês, ou seja, R$5.800,00.

Não se esqueça: essa simulação é meramente ilustrativa e serve somente para que você tenha mais clareza sobre quanto 1 milhão de reais renderia nesse título do Tesouro Direto. Como a Selic, benchmark utilizado nesta aplicação, passa por atualizações periódicas, os valores mostrados podem apresentar variações.

Antes de prosseguirmos, vale lembrar que o Tesouro Selic oferece alta liquidez ao investidor — ou seja, é possível fazer retiradas antecipadas sem perdas de rendimento. Por isso, inclusive, costuma ser recomendado para quem busca aplicações adequadas para manter uma reserva de emergência.

Tesouro Prefixado

No Tesouro Prefixado, o investidor tem uma rentabilidade fixa, que não passa por nenhuma correção futura. Na hora de comprar o título, já se sabe exatamente quanto ele renderá no vencimento.

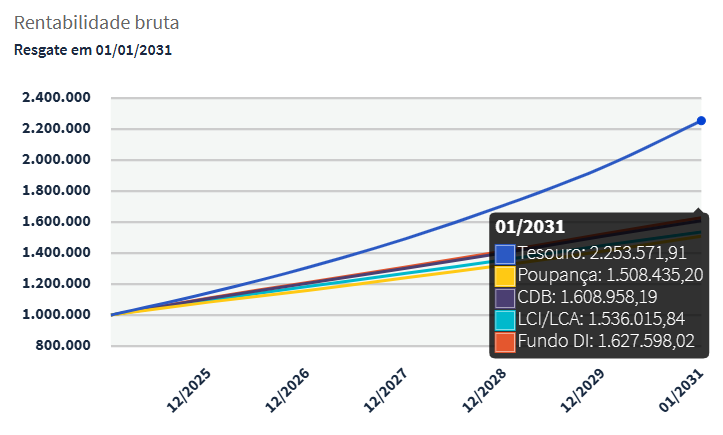

Para essa simulação, vamos considerar o Tesouro Prefixado com prazo para 2031, seguindo uma taxa de 14,22% de rentabilidade anual. Veja só como fica o 1 milhão:

Fonte: Tesouro Direto | Dados coletados em 10 de dezembro de 2024

Ao fim do período, o total bruto seria de R$2.253.571,91 — após os descontos, o valor ficaria em R$2.039.196,22, representando um rendimento mensal médio de 0,85% ao mês, ou seja, R$8.518,89.

Atenção: a venda antecipada de um título do Tesouro Prefixado também está sujeita à marcação a mercado. Dependendo do momento no qual a operação for feita, o investidor pode ter um retorno maior do que o esperado, ou menor.

Quanto rende 1 milhão de reais na Poupança?

O rendimento de R$1 milhão na Poupança depende da regra vigente para calcular os juros. Se a Selic for maior que 8,5% ao ano, a Poupança rende 0,5% ao mês mais a variação da TR (Taxa Referencial), que historicamente permanece em zero, ou bastante próxima disso. Já se a taxa for igual ou menor que 8,5% ao ano, a Poupança rende 70% da Selic mais a TR.

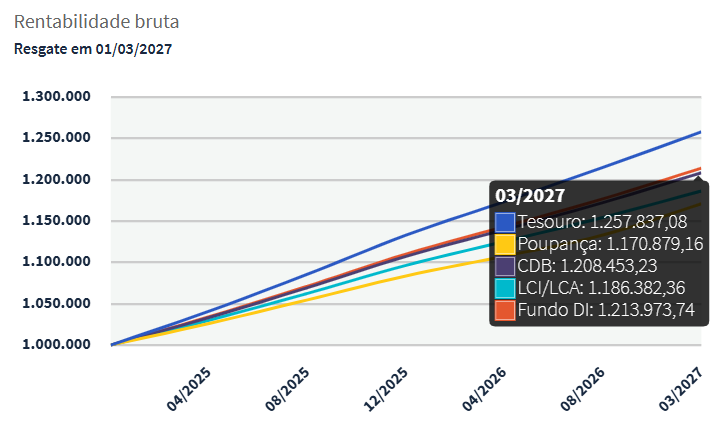

Para você visualizar melhor o rendimento dessa quantia na Poupança, fizemos uma simulação em um momento no qual a Selic se encontra em 11,5% ao ano, considerando um período de três anos de aplicação do dinheiro.

Observe:

Fonte: Tesouro Direto | Dados coletados em 10 de dezembro de 2024

Nesse caso, o total seria de R$1.170.879,16 ao final dos três anos — cerca de R$4.500,00 ao mês.

Reforçamos que esse cenário se trata de um exemplo que considera parâmetros específicos do simulador do Tesouro Direto. Aqui, devemos levar em consideração o fato de que a dinâmica da rentabilidade da Poupança varia de acordo com a taxa Selic.

Além disso, cabe o lembrete de que se o investidor fizer uma retirada de dinheiro antes do aniversário de depósito na Poupança, vai acabar perdendo o rendimento do período em questão.

O que vale mais a pena, Tesouro Direto ou Poupança?

Em termos de rentabilidade, liquidez e segurança, o Tesouro Direto é um investimento mais vantajoso do que a Poupança. Afinal, embora a caderneta tenha alto grau de liquidez e ofereça segurança, é fato que o Tesouro Direto também é extremamente seguro, conta com títulos de alta liquidez e, de quebra, tem alternativas de investimento com rentabilidades muito mais atrativas.

Vamos entender cada tópico separadamente a seguir.

Rentabilidade

A dinâmica de rentabilidade da Poupança é bastante modesta, especialmente quando comparada com o que o Tesouro Direto oferece. Independentemente do título — prefixado, pós-fixado ou híbrido —, é possível escolher entre formatos de remuneração mais favoráveis, com a chance de optar por aquele que melhor se alinha aos seus objetivos financeiros.

Liquidez

Em tese, a Poupança tem bom grau de liquidez. No entanto, se você fizer um resgate antes do aniversário de depósito, vai perder o rendimento do período.

Nesse quesito, o Tesouro Direto também oferece vantagens: o Tesouro Selic, por exemplo, tem alto grau de liquidez, sem causar uma perda de rendimento no caso de uma venda antecipada. Já no caso dos títulos prefixados e atrelados ao IPCA, os saques antes do vencimento requerem uma atenção extra, por conta da marcação a mercado — no entanto, ainda assim são possíveis.

Segurança

Tanto o Tesouro Direto quanto a Poupança são aplicações bastante seguras. O Tesouro, inclusive, é assegurado pelo próprio Governo Federal, logo, as chances de você perder o seu dinheiro são praticamente nulas.

Dessa maneira, novamente o Tesouro se sobressai como uma opção mais vantajosa em relação à caderneta. Afinal, ambos não apresentam riscos relevantes, porém, os títulos emitidos pelo Governo oferecem rentabilidades muito mais atrativas.

Dá para viver de renda com 1 milhão de reais?

Depende de qual é o seu estilo de vida e de em quais ativos você pretende aplicar esse valor. Para saber quanto exatamente seria necessário para viver somente de renda, o ideal é que você some todas as suas despesas fixas, incluindo até a soma que reserva mensalmente para lazer e afins.

Além disso, é preciso considerar o tipo de investimento escolhido, já que diferentes ativos oferecem rendimentos e níveis de risco variados.

Aplicações mais conservadoras, como a Poupança ou o Tesouro Selic, tendem a gerar rendimentos menores, enquanto investimentos mais arriscados, como ações ou Fundos Imobiliários, podem proporcionar maiores retornos, mas com maior volatilidade.

Na hora de ponderar todas essas variáveis, também é importante levar em conta a inflação, que corroi o poder de compra ao longo do tempo. E mais: ainda é preciso diversificar a carteira de investimentos, com o propósito de reduzir riscos e não comprometer o seu patrimônio.

A gente te ajuda a montar sua carteira de investimentos

É isso mesmo: ao assinar a Finclass, você tem acesso a mais de 70 conteúdos sobre finanças e investimentos, feitos pelos maiores nomes do mercado no país, que vão te ajudar a explorar os melhores caminhos para fazer 1 milhão gerar renda passiva, seja no Tesouro Direto ou em outras aplicações.

Na dúvida, ainda pode conferir as sugestões de ativos das carteiras recomendadas da Finclass, que te orientam sobre quais aplicações escolher para investir, a depender de qual seja o seu objetivo — juntar patrimônio ou obter uma renda passiva.

Gostou? Nos vemos por lá!

{kind=link}