A renda fixa é uma classe de investimentos cheia de possibilidades. Por isso, afirmamos com tranquilidade: não há razão para deixar o seu dinheiro na Poupança, quando há outras alternativas mais vantajosas para explorar.

O LCI, por exemplo, tende a oferecer um rendimento mais atrativo do que a tradicional caderneta. Para entender melhor como esse título funciona e avaliar se ele é uma boa alternativa para o seu portfólio, é só reservar alguns minutos do seu dia para nos acompanhar nessa leitura.

Dá uma olhada no que vai aprender por aqui:

- Qual a diferença entre LCI e Poupança?

- O que rende mais a poupança ou LCI?

- É vantagem investir no LCI?

- Quais são os riscos do LCI?

- Quais os critérios para escolher a melhor LCI?

- Como investir em LCI?

- Onde encontrar LCIs para investir?

No fim, ainda deixaremos uma dica extra sobre onde continuar estudando e explorando o assunto!

Qual a diferença entre LCI e Poupança?

A LCI (Letra de Crédito Imobiliário) e a Poupança são opções de investimento de baixo risco e isentas de Imposto de Renda para pessoas físicas, mas diferem em rentabilidade, liquidez e finalidade.

Enquanto a Poupança tem uma rentabilidade fixa e menor, calculada pela Selic e pela TR, a LCI costuma ter rendimento mais alto, geralmente atrelado ao CDI e com opções de rendimento: pré, pós-fixadas ou híbridas. Além disso, a Poupança permite resgates imediatos sem perda de rentabilidade (desde que o resgate seja feito depois da data de aniversário da aplicação), ao passo que a LCI geralmente possui um prazo mínimo de carência, o que afeta seu grau de liquidez.

Dá uma olhada em um comparativo entre ambos os investimentos:

| Critério | LCI (Letra de Crédito Imobiliário) | Poupança |

| Rentabilidade | Geralmente maior, atrelada ao CDI, podendo ser pré, pós ou híbrida. | Fixa, 70% da Selic + TR ou 0,5% ao mês + TR. |

| Liquidez | Menor, pois possui carência para resgate. Depois disso, algumas Letras oferecem liquidez diária, enquanto outras só autorizam o resgate no vencimento do papel. | Imediata, mas o rendimento mensal é perdido se o resgate for feito antes da data de aniversário da aplicação. |

| Tributação | Isenta de IR para pessoas físicas. | Isenta de IR. |

| Garantia | Cobertura do FGC até R$250 mil por CPF e por instituição. | Cobertura do FGC até R$250 mil. |

| Finalidade | Financiamento do setor imobiliário. | Conta de depósito para pessoas físicas. |

Antes de prosseguirmos, entenda o que é cada título:

- Poupança: é oferecida por bancos e se trata de uma conta onde você pode guardar seu dinheiro de forma segura, fazendo saques sempre que precisar. Embora renda juros, a rentabilidade normalmente é bastante baixa;

- LCI: título de renda fixa que também é emitido por bancos e instituições financeiras. Os recursos captados pelo banco emissor são direcionados para financiar o mercado imobiliário, como seu nome indica.

O que rende mais: a Poupança ou LCI?

A LCI tende a render mais que a poupança devido às suas formas de remuneração — pré fixada, pós-fixada (atrelada ao CDI) ou híbrida (atrelada ao IPCA).

A poupança, por outro lado, possui uma fórmula de cálculo mais rígida e menos vantajosa: quando a Selic está abaixo de 8,5% ao ano, ela rende apenas 70% da Selic mais TR (Taxa Referencial), o que frequentemente resulta em um retorno inferior ao do CDI. Já quando a taxa Selic é maior que 8,5% ao ano, o rendimento da poupança é fixado em 0,5% ao mês mais a TR.

Como as LCIs são isentas de Imposto de Renda para pessoas físicas, seu rendimento líquido acaba sendo mais atrativo, especialmente em cenários de juros altos.

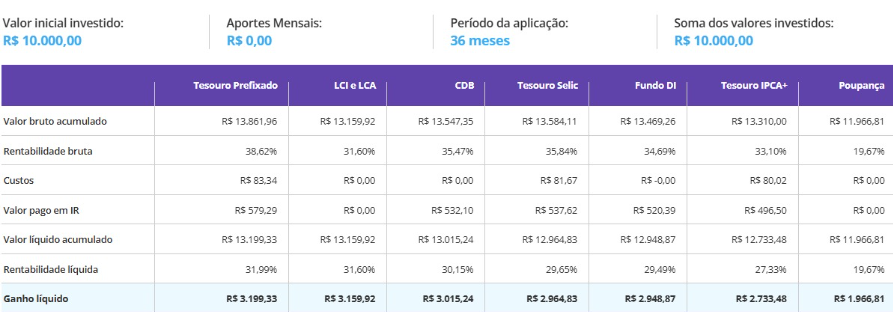

Para você visualizar com mais clareza a diferença nos valores, considere o exemplo de uma aplicação de R$10.000,00 pelo período de 36 meses. Além disso, tenha em mente os seguintes parâmetros:

- CDI: 10,65%;

- TR: 0%;

- Rentabilidade da LCI: 90% do CDI;

- Rentabilidade da Poupança (ao mês): 0,50%.

O resultado é o seguinte:

Enquanto o investidor teria R$13.159,92 no vencimento de uma aplicação em LCI, a Poupança resultaria em R$11.996,81 — uma diferença notável.

Qual a taxa de juros do LCI hoje?

Os rendimentos das LCIs podem variar, pois dependem do formato de remuneração do título, do valor investido e do prazo de vencimento.

Até Agosto de 2024 as LCIs apresentaram volume baixo de estoque, afetando diretamente sua liquidez e rentabilidade. O Conselho Monetário Nacional (CMN) realizou ajustes pontuais diminuindo o prazo de carência, a fim de equiparar com a LCA.

Hoje é possível encontrar LCIs com rendimentos competitivos, como 90% do CDI ou mais, dependendo do banco e do perfil do investidor.

É vantagem investir no LCI?

Sim, é vantajoso investir no LCI, especialmente quando em comparação com a Poupança. Alguns dos principais pontos positivos do título são:

- Rentabilidade potencialmente maior;

- Isenção de Imposto de Renda;

- Maior diversificação da carteira;

- Segurança de investimento.

Atenção: embora as LCIs se tratem de investimentos mais promissores que a Poupança, fica o lembrete de que, ao selecionar quaisquer títulos de renda fixa para o seu portfólio, você deve levar em consideração seus objetivos financeiros e perfil de risco. Combinado?

Rentabilidade potencialmente maior

A rentabilidade de uma LCI é potencialmente maior do que a da Poupança, afinal, esse título costuma estar atrelado a indicadores financeiros, como o CDI.

Além disso, as LCIs são isentas de Imposto de Renda para pessoas físicas, o que aumenta o ganho líquido para o investidor. Como são estruturadas para oferecer uma rentabilidade mais robusta e atrativa, as LCIs conseguem potencializar o retorno do capital investido, diferentemente da poupança, cujo rendimento é mais limitado e pouco acompanha as oscilações de mercado.

Isenção de Imposto de Renda

Pessoas Físicas (PF) estão isentas de Imposto de Renda sobre os rendimentos das LCIs.

Para Pessoas Jurídicas (PJ), por outro lado, a tributação segue a mesma tabela regressiva aplicada aos demais títulos de renda fixa. Olha só:

| Tempo de permanência da aplicação | Alíquota total do Imposto de Renda |

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| Mais de 720 dias | 15% |

Maior diversificação da carteira

Diversificar o portfólio é uma estratégia básica, adequada para qualquer investidor. Na prática, significa distribuir o seu patrimônio entre diferentes títulos e ativos (mesmo quando eles são parte da mesma classe), de modo que os riscos das aplicações sejam diluídos.

Investindo em LCI, por exemplo, você leva para o portfólio um título que está conectado ao setor imobiliário brasileiro — o que traz diversificação quando somado a uma carteira com outros títulos e ativos, de renda fixa ou não.

Segurança do investimento

LCIs contam com a proteção do Fundo Garantidor de Créditos, para perdas até o limite de R$250.000,00 por CPF e por instituições. É importante que você saiba, porém, que o reembolso não é automático — este deve ser solicitado pelo próprio investidor.

Para tornar a sua aplicação ainda mais segura, recomendamos que, antes de fazer um aporte, verifique a saúde financeira do banco ou instituição que está emitindo a LCI. Isso porque bancos maiores oferecem maior segurança, enquanto os menores até apresentam expectativas de ganhos mais atraentes, mas são mais arriscados.

Quais são os riscos do LCI?

O investidor que aplica em LCIs precisa considerar três riscos principais: de crédito, de mercado e de liquidez. Para controlá-los, é importante que você avalie com cuidado as condições da Letra na qual pretende aportar.

Entenda melhor cada um deles a seguir.

Risco de crédito

Esse é o risco que um investidor corre de, por exemplo, a instituição emissora do título quebrar e não conseguir devolver os rendimentos combinados, ou o total aplicado. Por isso, é necessário avaliar como anda a saúde financeira do banco ou da instituição que está emitindo a LCI. Na dúvida, você pode conferir análises de agências de rating para ter uma noção mais precisa desse aspecto.

Não se esqueça: quando estiver selecionando títulos para o seu portfólio, não caia no erro de acreditar que a taxa de retorno é um critério determinante para a sua escolha. É preciso também analisar o risco da aplicação, as condições de resgate e todas as demais condições do título.

Risco de mercado

O rendimento de uma LCI, a depender do seu formato de remuneração, pode ser afetado por oscilações do mercado, como mudanças na taxa de juros e na inflação.

Esse atributo é importante de se ter em mente caso você faça um resgate antecipado do investimento. Afinal, o valor resgatado pode variar de acordo com as condições macroeconômicas e de mercado no momento da operação.

Risco de liquidez

Recentemente as LCIs passaram por alterações do Conselho Monetário Nacional e, agora, esses títulos têm um período mínimo de carência de 9 meses. Antes disso, não é possível fazer um resgate antecipado.

Quando o período terminar, algumas LCIs oferecem liquidez diária, enquanto outras exigem que você siga com a aplicação até o vencimento. Para não ter nenhum problema por conta dessas condições — precisar do dinheiro e não conseguir acessá-lo, por exemplo, tenha clareza sobre quais são os seus objetivos financeiros e avalie se as LCIs realmente são os títulos ideais para você nesse momento.

Está em dúvida sobre onde investir o seu dinheiro? Dá uma olhada nas carteiras recomendadas da Finclass. Nelas, você encontra uma carteira completa e diversificada, recomendadas pelos nossos especialistas. Assim, você sabe exatamente onde investir para juntar patrimônio ou viver de renda!

Quais os critérios para escolher a melhor LCI?

Na hora de selecionar a LCI ideal para o seu portfólio, recomendamos que avalie os seguintes critérios:

- Rentabilidade;

- Risco;

- Prazo de resgate;

- Perfil do investidor;

- Condições do mercado.

Entenda o que analisar em cada um deles a seguir.

Rentabilidade

Para além da taxa de retorno indicada no título, recomendamos que entenda a dinâmica dos formatos de remuneração das LCIs: prefixada, pós-fixada e híbrida. Afinal, ambos os critérios precisam estar alinhados às suas estratégias de investimento.

Quando os juros estão altos, por exemplo, as LCIs atreladas ao CDI tendem a oferecer rendimentos mais atrativos. Em cenários nos quais a inflação está elevada, por outro lado, Letras híbridas que estão vinculadas ao IPCA são alternativas melhores, já que trazem proteção contra a perda do poder de compra.

Risco

Embora sejam títulos de renda fixa, as LCIs exigem um olhar mais atento sobre os possíveis riscos de aplicação — de crédito, de mercado e de liquidez.

Quando o título é emitido por um banco de menor solidez e com um histórico financeiro pouco consistente, por exemplo, existe o risco de crédito — ou seja, de você não receber o retorno esperado (ou o total investido) em caso de falência da emissora. Aqui, vale o lembrete de que as LCIs são protegidas pelo FGC, embora o ideal seja não ter que passar por esse tipo de desgaste ao investir.

Prazo de resgate

Com as mudanças do CMN, o prazo de carência das Letras agora é de 9 meses. Depois de o período acabar, algumas não têm grande volume de negociação, o que dificultaria a tarefa de repassar o título a qualquer momento, se assim o desejar. Nesse caso, temos o risco de liquidez.

Além disso, mesmo que consiga vender a sua LCI antes do prazo de vencimento, pode ser que você tenha algum prejuízo, já que o valor praticado será aquele definido pela demanda de outros investidores no mercado secundário. Consequentemente, pode acabar vendendo sua LCI por um preço maior (ágio) ou menor (deságio) do que aquele pago inicialmente.

Perfil de investidor

O perfil de investidor é uma ferramenta que serve para avaliar qual o seu grau de tolerância ao risco. Dadas as condições deste título, as LCIs costumam ser mais indicadas para perfis conservadores, que não tenham a intenção de resgatar o dinheiro no curto prazo — desde que a aplicação seja feita em Letras emitidas por bancos mais sólidos.

Como alguns desses títulos apresentam mais riscos do que outros, também são indicadas para perfis moderados.

Condições do mercado

Dependendo de qual seja o formato de remuneração de uma LCI, mudanças na taxa de juros e na inflação podem afetar o rendimento do título. Nas Letras atreladas ao CDI, por exemplo, o total a ser recebido só é conhecido no vencimento da aplicação. Antes disso, você até consegue fazer projeções de lucro, mas sem nenhuma certeza absoluta. Afinal, nesse caso, o indexador utilizado é divulgado mensalmente na B3, para que seja capaz de refletir com precisão as movimentações do mercado e as taxas de juros que estão sendo praticadas pelos bancos.

As condições no mercado financeiro também afetam o valor da sua LCI em caso de venda antes do prazo de vencimento, já que o preço praticado vai refletir a demanda dos investidores, e a venda pode ser feita com ágio ou deságio.

Como investir em LCI?

O passo a passo para investir em uma LCI é simples:

- Abra conta em uma corretora de valores ou banco;

- Escolha a categoria renda fixa e busque por LCIs, então analise a LCI ideal para seu perfil e sua estratégia e faça a aplicação;

- Acompanhe o seu investimento.

Entenda a seguir o que fazer em cada uma dessas etapas.

Abra uma conta em uma corretora

Você pode adquirir uma LCI abrindo uma conta em uma corretora ou em um banco que emita esse título. Aqui, a principal diferença é que, na corretora, além de LCIs, você terá acesso a uma variedade maior de outros produtos de investimento. No banco, por outro lado, estarão disponíveis apenas as LCIs emitidas pela própria instituição.

Escolha a LCI ideal e faça a aplicação

Na hora de analisar suas opções de investimento, considere os seguintes aspectos:

- Prazo de carência;

- Rentabilidade e formato de remuneração;

- Solidez do emissor;

- Aplicação mínima.

Lembre: o valor mínimo de aplicação varia conforme a plataforma utilizada. Em algumas, é bastante acessível, a partir de R$50, enquanto em outras, pode superar os R$1.000. Não se esqueça também do limite de garantia do FGC, que cobre até R$250 mil por CPF e por instituição.

Acompanhe o investimento

Após a aplicação, inicia o prazo de carência da LCI, que é de 9 meses. Após esse período, o resgate é possível, mas é importante ter em mente as condições do título adquirido e as possíveis oscilações no mercado secundário. Lembre-se também de que as LCIs são títulos de renda fixa, ou seja, ao final do prazo estabelecido, você receberá o retorno conforme acordado no momento da aplicação.

Onde encontrar LCIs para investir?

Para investir em LCIs, você pode escolher um desses caminhos:

- Bancos;

- Corretoras de valores;

A principal diferença entre um e outro está na variedade de ativos disponíveis. Um banco, por exemplo, vai oferecer somente os títulos que a própria instituição emite, enquanto as corretoras oferecem uma gama mais ampla de possibilidades.

Ao fazer a sua escolha, também recomendamos que dê uma olhada em possíveis taxas que podem ser cobradas — de corretagem e custódia, embora estas sejam bastante raras no mercado.

Continue aprendendo sobre renda fixa com a Finclass

As LCIs não são os únicos títulos de renda fixa que tendem a render mais do que a Poupança: Tesouro Direto, CDBs, LCAs e outros investimentos podem ser opções mais vantajosas para o seu portfólio. Topa aprender mais sobre o assunto?

Temos algumas sugestões de Finclasses para te ajudar nessa missão, olha só:

E tem mais: ao assinar a Finclass, você ainda tem acesso a mais de 70 conteúdos sobre finanças e investimentos, produzidos de maneira cinematográfica e destinados a todos os tipos de investidores — do iniciante ao especialista. Thiago Nigro (o Primo Rico), Gustavo Cerbasi, Guilherme Benchimol, Nathalia Arcuri: aqui, você aprende só com os melhores.

Nos vemos por lá?

{kind=link}