Imóveis são a paixão dos brasileiros — e essa é uma afirmação que se embasa no nível de procura por investimentos nesse setor. Ao analisarmos o aumento no número de investidores em Fundos de Investimento Imobiliários (FIIs) no Brasil, fica claro que o ritmo de expansão é bem mais acelerado do que no mercado de ações, que já é mais antigo e consolidado.

Segundo um relatório da B3, no fechamento do primeiro trimestre de 2024, o número de investidores pessoa física em FIIs era de 2,1 milhões contra 3,5 milhões de CPFs investindo em ações. Se levarmos em conta que o mercado de ações é bem mais antigo e bateu seu primeiro milhão de investidores apenas em meados de 2019, vemos que o crescimento do mercado de FIIs é notável.

Essa classe de investimento em ativos reais, como imóveis, é interessante e muito importante pelos efeitos de sua participação em portfólios diversificados.

No entanto, os FIIs não são iguais aos REITs não somente do ponto de vista de atuação, mas principalmente no mercado em que se inserem.

Em nossa carteira internacional, defendemos a exposição nesta classe de ativos e, ao longo dos próximos parágrafos, traremos uma conversa aprofundada sobre esta alocação.

E mais: vamos abordar uma visão geral sobre a performance do mercado de REITs dos Estados Unidos, destacando o momento difícil que a classe enfrentou nos últimos anos, relembrando as motivações de termos essa classe de ativo em nossa alocação internacional e trazendo uma visão de perspectiva para o futuro.

Vem com a gente!

O que são REITs?

REITs (Real Estate Investment Trusts) são empresas listadas em bolsa que possuem, operam ou financiam imóveis geradores de renda — como shoppings, escritórios, hotéis ou hospitais. Eles funcionam como uma forma de investir no mercado imobiliário sem precisar comprar um imóvel diretamente.

Ao adquirir ações de um REIT, portanto, você se torna acionista e participa dos lucros gerados pelas propriedades da empresa, que podem vir de aluguéis ou vendas de ativos.

Uma das principais vantagens dos REITs é que eles são obrigados, por lei, a distribuir pelo menos 90% da sua renda tributável aos investidores, o que torna essa modalidade uma fonte bem interessante de renda passiva.

Além disso, os REITs oferecem diversificação geográfica e setorial — ou seja, permitem que você invista em imóveis ao redor do mundo e em setores variados, como data centers e infraestrutura.

Quais as diferenças entre REITs e Fundos Imobiliários?

Tanto os REITs quanto os Fundos Imobiliários são atrativos para investidores interessados no setor imobiliário, mas diferem em suas características, estratégias e benefícios fiscais. Olha só:

| Aspecto | FIIs (Fundos de Investimento Imobiliário) | REITs (Real Estate Investment Trusts) |

| Estrutura | São fundos de investimento. | São empresas listadas na bolsa de valores. |

| Distribuição de dividendos | Distribuem 95% do lucro caixa, geralmente mensalmente. | Distribuem 90% da renda tributável, trimestralmente. |

| Tributação | Dividendos são isentos de Imposto de Renda. | Dividendos são tributados em 30%, retidos na fonte. |

| Exposição geográfica | Foco principal no mercado imobiliário brasileiro. | Oferecem exposição global, incluindo imóveis fora dos Estados Unidos. |

| Capacidade de alavancagem | Possuem limites mais rígidos para alavancagem. | Têm acesso a mais instrumentos financeiros para alavancagem. |

| Setores disponíveis | Menor diversidade setorial, com foco em áreas como escritórios, shoppings e logística. | Maior diversidade, incluindo nichos como data centers, infraestrutura de telefonia e moradia estudantil. |

| Maturidade do mercado | Mercado em expansão, ainda jovem no Brasil. | Mercado mais desenvolvido, existente desde 1960. |

Para você seguir entendendo as nuances de cada um, entenda agora as principais características dos FIIs:

- São administrados por gestoras de investimento (portanto, são fundos);

- Por lei, devem distribuir semestralmente 95% do seu lucro caixa em dividendos, cujo pagamento é normalmente feito de forma mensal;

- Dividendos são isentos de Imposto de Renda;

- Se trata de um instrumento voltado principalmente para quem busca geração de renda;

- Conta com cerca de 2,67 milhões de investidores (fechamento de julho/2024);

- Negociação diária média de R$285 milhões.

Agora, vamos focar nas principais características dos REITs:

- São empresas listadas, não fundos;

- Distribuem, por lei, 90% de sua renda tributável (resultado bruto) aos investidores;

- Dividendos são tributados em 30% (retidos na fonte);

- A distribuição de proventos acontece a cada três meses;

- Exposto a ativos internacionais (dólar);

- Mercado existe desde 1960 e serviu de inspiração para a criação dos FIIs no Brasil.

De maneira geral, tanto os FIIs quanto os REITs são instrumentos utilizados por investidores que tenham desejo de se expor ao segmento imobiliário. Como listamos acima, existem nuances na maneira em que os dois instrumentos utilizam para fazê-lo.

Como um mercado mais maduro e estabelecido, os REITs oferecem exposição ampla tanto do ponto de vista geográfico (frequentemente temos REITs que se expõem a imóveis fora dos EUA), quanto setorial, já que temos muito mais nichos de investimento nos REITs em comparação ao nosso mercado de FIIs, que ainda está em desenvolvimento.

Conheça os principais setores de FIIs:

- Agências bancárias;

- Hospitais;

- Hotéis;

- Logística;

- Escritórios;

- Shoppings;

- Residenciais;

- Fundos de Papel;

- Mistos.

Aqui temos os principais setores de REITs:

- Residenciais;

- Data Center;

- Hotéis;

- Hospitais;

- Moradia estudantil;

- Escritórios;

- Self Storages;

- Infraestrutura de telefonia;

- Cassinos;

- Madeira;

- Industriais;

- Fundos de Papel;

- Mistos.

Além de mais segmentos, temos sub-segmentos muito desenvolvidos, o que traz muita diversidade de opções para montarmos uma carteira.

Outra diferença importante é a capacidade de alavancagem: enquanto no Brasil o formato de gestão através de um Fundo de Investimento limita o nível de alavancagem que pode ser utilizada; os REITs, por serem empresas listadas, têm mais instrumentos de mercado para se alavancar e gerar melhores retornos para seus investidores, sem necessariamente depender de novas captações para ter capital.

Qual o desempenho atual dos REITs?

Por serem empresas listadas em Bolsa, os REITs têm maior capacidade de se alavancar para tocar seus projetos. Esse maior nível de alavancagem é um dos motivos de vermos uma grande volatilidade neste mercado em comparação ao que vemos no Brasil, em que os FIIs têm cerca de 1/3 da volatilidade da Bolsa.

Em um momento em que os juros crescem e permanecem elevados, temos grandes desafios — principalmente para os mais alavancados. Além do que, em momentos de aversão a risco, investidores tendem a correr para ativos de maior qualidade, e quando voltam a tomar risco, muitas vezes, optam por fazer através de ações de grandes empresas.

Por isso, mesmo com resultados operacionais que continuam sólidos e crescendo, ainda não vimos um resultado comparável ao resultado da Bolsa nos últimos anos.

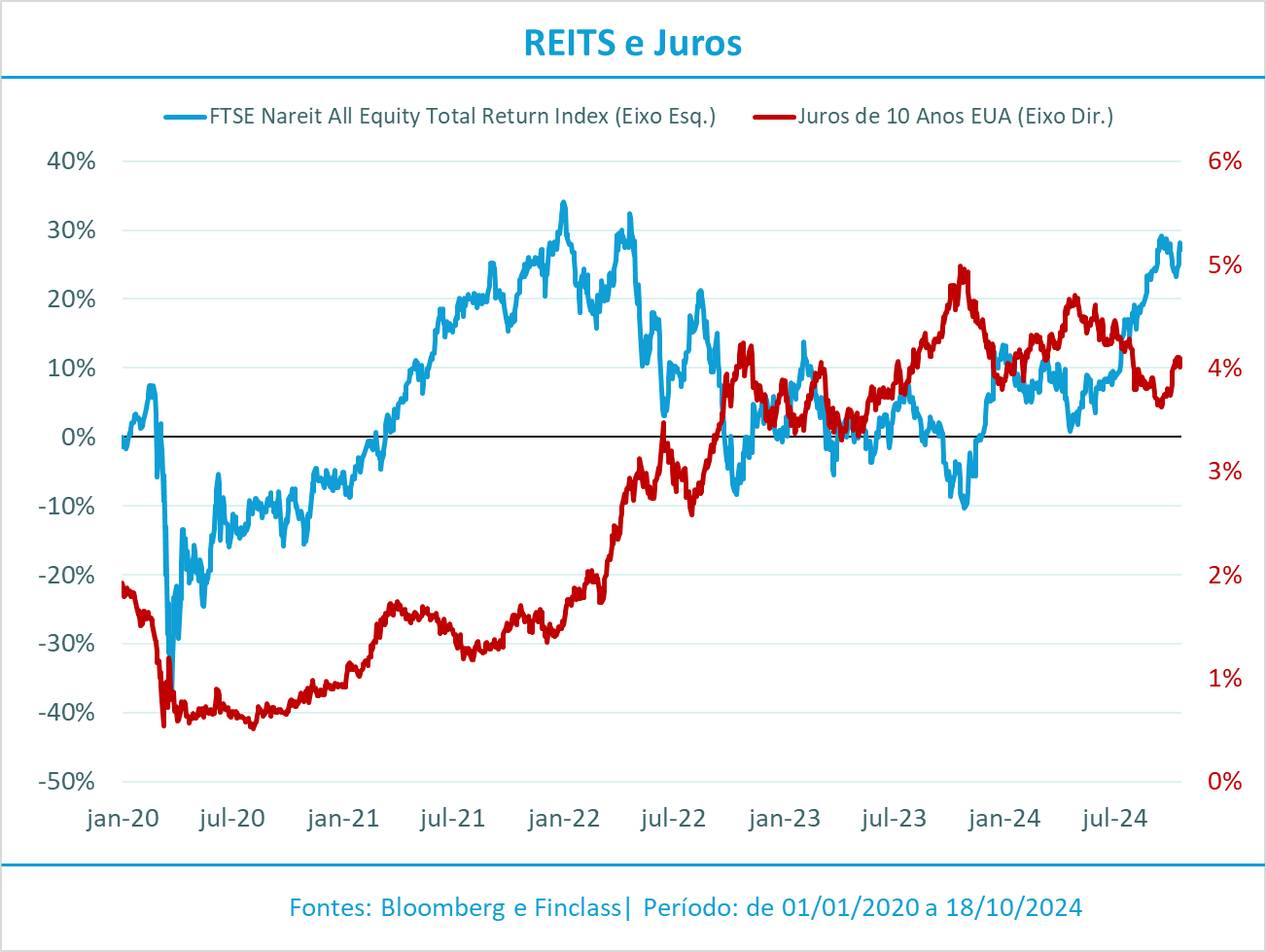

O gráfico abaixo mostra a performance do índice FTSE Nareit All Equity Index Total Return (que representa a média do mercado).

Todos os gráficos e números apresentados neste artigo são Total Return, ou seja, consideram o efeito do reinvestimento da renda.

O gráfico começa em 2020, ano em que enfrentamos a pandemia. Em um primeiro momento, um grande choque de aversão a risco promoveu a quebra nas correlações históricas, uma vez que os investidores vendiam tudo à procura de segurança e liquidez.

Mesmo ativos com correlação negativa, bonds (títulos de renda fixa) e ações andaram na mesma direção ao perder valor frente à incerteza que o mundo vivia.

Por isso, os juros caíram rapidamente para estimular a economia, levando, em um primeiro momento, a uma derrocada de preços de REITs. Com a influência dos juros que foram a zero, os mercados viram uma grande recuperação no mercado acionário ainda em 2020, mas os REITs demoraram um pouco mais a se recuperar.

Em 2021, tivemos uma excelente performance em que quase todos os setores de REITs se valorizaram com grande intensidade.

Já em 2022, o cenário passa a piorar quando o Federal Reserve (FED) admite que a inflação crescente não é passageira e que os juros teriam que se elevar para conter essa crescente de preços.

A partir daí, já passamos a ver que o gráfico de juros começa a funcionar quase como um espelho do mercado de REITs, ao passo que, quando os juros futuros se elevam, há quedas acentuadas nos REITs. Da mesma maneira, eles se valorizam intensamente quando os juros arrefecem.

E como a segunda metade do gráfico nos sugere, os juros não andaram em uma tendência forte, passando por grandes altas e quedas num mesmo ano.

Desde o final do ano passado, quando ficou claro que teríamos as condições necessárias para que o FED começasse o corte dos juros, já notamos uma performance interessante da classe, que podemos notar pela disparada da linha azul, ao final do gráfico.

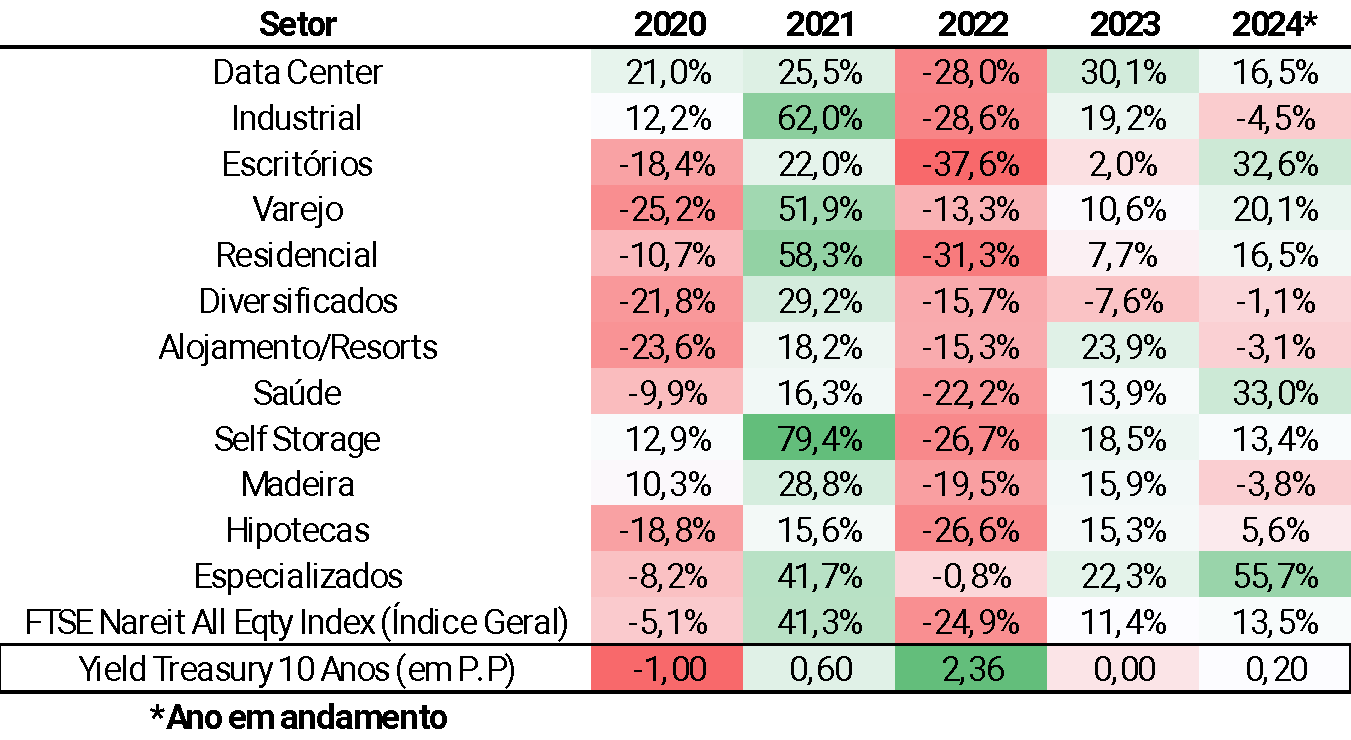

Performance dos REITs por setor em 2020

O que vimos até aqui, se refere à performance média do mercado, mas quando entramos nos diferentes setores, já notamos uma grande diferenciação de performance, como vemos na tabela abaixo:

Fontes: Bloomberg, Nareit e Finclass

Na tabela acima, trouxemos, na última linha, o movimento dos juros americanos de 10 anos em pontos percentuais, no qual podemos notar que, quando há elevações mais intensas nos juros (como em 2022), todos os segmentos são intensamente afetados.

A pandemia acelerou algumas tendências, como a digitalização de negócios. Não à toa, o segmento de data center tem sido um dos que mais cresce. Mesmo com a performance média do mercado estando aquém de nossas expectativas, este segmento segue se valorizando fortemente — e se colocando como um dos setores mais caros em termos de valuation (ainda que mais barato em comparação ao valuation de grandes ações).

Enquanto isso, outros setores como escritórios e diversificados, sofreram mais que a média.

Em 2020, como já discutimos, tivemos uma anormalidade de performance ruim para a maior parte dos segmentos, mesmo com os juros caindo. Afinal, naquele momento os juros caíram não por uma força econômica, mas sim para salvar uma economia anêmica.

Como os REITs performaram em 2024?

Apesar de já termos visto uma boa recuperação em 2023 e no ano de 2024, ao compararmos com a performance dos índices de ações, podemos ficar desapontados.

Afinal, sempre queremos ter mais da classe que está performando melhor. Entretanto, não queremos abrir mão da nossa diversificação já que acreditamos que esta alocação ainda trará frutos para nossa carteira.

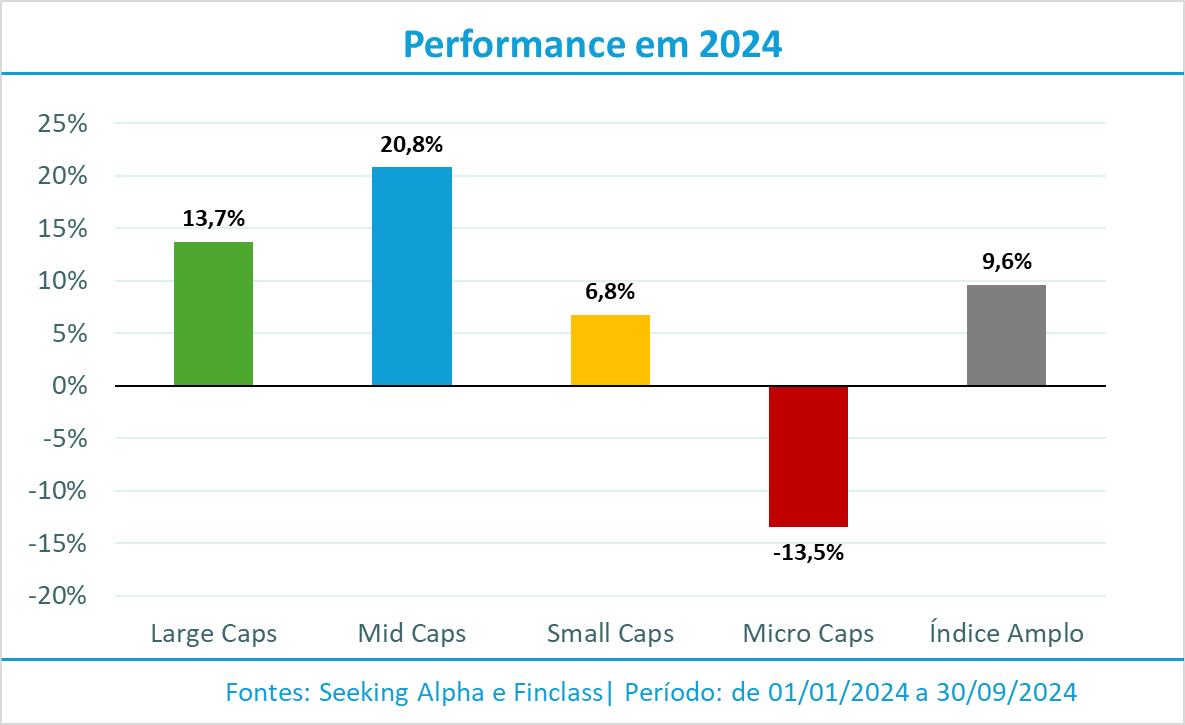

Com o fechamento do mês de setembro, REITs emplacaram seu quinto mês seguido de altas. No mês de setembro, inclusive, a performance média do mercado de REITs foi superior à do mercado acionário, tendo se valorizado 3,09% contra 2,1% do S&P 500, 2,8% de Nasdaq e 2% entregues pelo índice Dow Jones.

Os REITs de grande capitalização (large caps) têm mostrado um bom desempenho ao longo do ano — no entanto, grande parte desse segmento já está com preços mais elevados, apresentando ágio. Por outro lado, REITs de médio porte (mid caps) têm superado a média de performance, oferecendo oportunidades mais atrativas.

O destaque negativo ainda fica por conta dos REITs micro caps, que ainda sofrem com o peso da alavancagem e falta de apetite de risco por parte dos investidores.

O gráfico abaixo mostra a diferença de performance para diferentes tamanhos de REITs no ano.

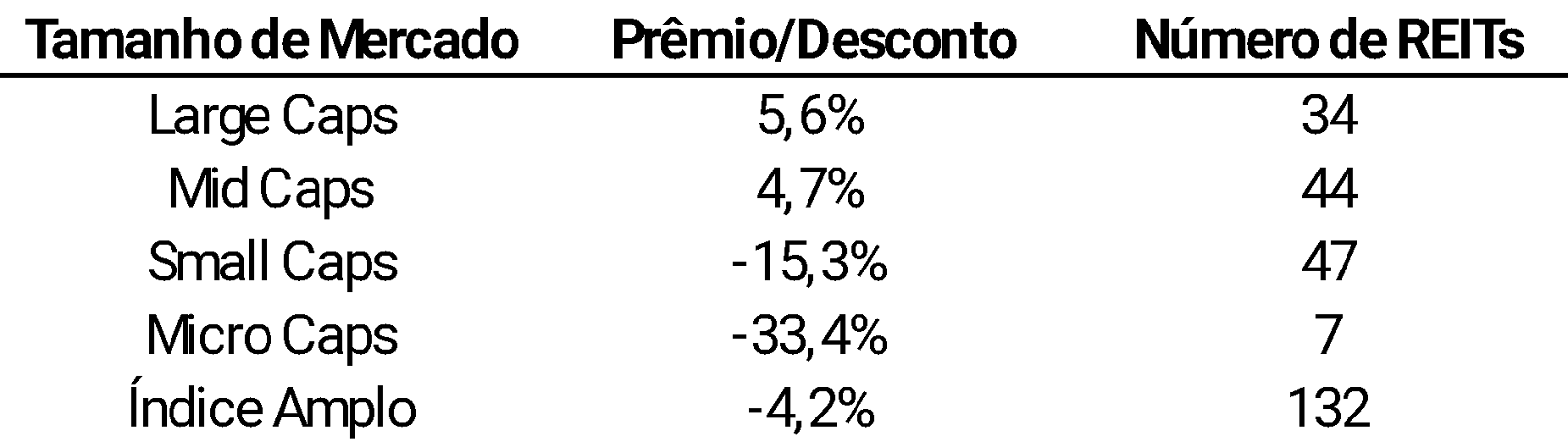

Em termos de desconto sobre o valor patrimonial, temos também uma grande dispersão em que a boa parte dos REITs hoje ainda se encontra bastante descontada, como podemos ver na tabela a seguir.

Dado que observamos que a performance de small caps e, principalmente, micro caps ainda está muito desafiada, parece fazer sentido o nível de desconto praticado por esses segmentos listados acima.

No entanto, se o preço cai e o valor contábil cai junto, não teríamos tanto desconto. O desconto só aparece, pois as cotas parecem ter perdido muito mais valor do que o portfólio real do REIT, o que para nós é uma porta de oportunidade para o mercado.

A recuperação já começa a acontecer. No terceiro trimestre deste ano, os REITs large caps e small caps tiveram performance melhor que ações large caps e small caps (respectivamente) nos EUA.

Quais as projeções dos REITs para o futuro?

Ainda achamos que o mercado de REITs, em geral, oferece oportunidades de recuperação neste momento em que caminhamos para um cenário de soft landing, em que a economia ainda se mostra resiliente e a inflação parece estar acomodada, permitindo que o FED continue o ciclo de cortes.

Este ambiente deverá fazer com que investidores olhem cada vez mais para o que está depreciado e ainda não se valorizou, como as grandes sete empresas de tecnologia que arrastaram os índices de forma positiva nos últimos anos.

Um relatório elaborado pelo Morgan Stanley, em agosto de 2024, trouxe insights positivos que podem nos ajudar a tecer um futuro positivo para os REITs daqui em diante. O primeiro insight que o relatório traz é o recorte de performance de três períodos distintos.

O primeiro, de longo prazo, retrata a performance de REITs vs S&P 500 (representando a classe de ações americanas) nos últimos 20 anos, de 30 de junho de 2004 a 30 de junho de 2024.

Os outros dois recortes são os primeiros 15 anos dessa amostra de 20 anos (ou seja, de 30 de junho de 2004 até 30 de junho de 2019) e os cinco anos finais (de 30 de junho de 2019 a 30 de junho de 2024).

No gráfico, o índice S&P 500 Equal Weighted se refere ao índice S&P 500, distribuindo igualmente os pesos entre todas as 500 empresas para não dar um protagonismo às maiores.

Fonte: Morgan Stanley e Finclass

O que essa relação traz de interessante é a distinção de performance, principalmente ao longo dos últimos anos, e também a concentração do retorno da Bolsa em poucas empresas.

Ao longo dos últimos 20 anos, tanto o S&P 500 quanto o S&P 500 Equal Weighted ofereceram retornos anuais médios superiores ao índice de REITs. No entanto, ao separarmos os primeiros 15 anos dos cinco mais recentes, vemos algo diferente.

Até 2019, REITs ofereceram um retorno anual maior que o índice S&P 500 amplo — e apenas ligeiramente pior que o S&P 500 Equal Weighted. Já nos cinco anos mais recentes, a Bolsa performou melhor, principalmente o índice amplo que concentra boa parte do peso nas empresas maiores, majoritariamente ligadas à tecnologia.

O mercado de REITs apresenta uma oportunidade promissora em comparação ao mercado acionário norte-americano. Os REITs tiveram um desempenho inferior ao mercado de ações dos EUA nos últimos cinco anos, principalmente devido ao impacto da COVID-19 e ao aperto monetário (Quantitative Tightening).

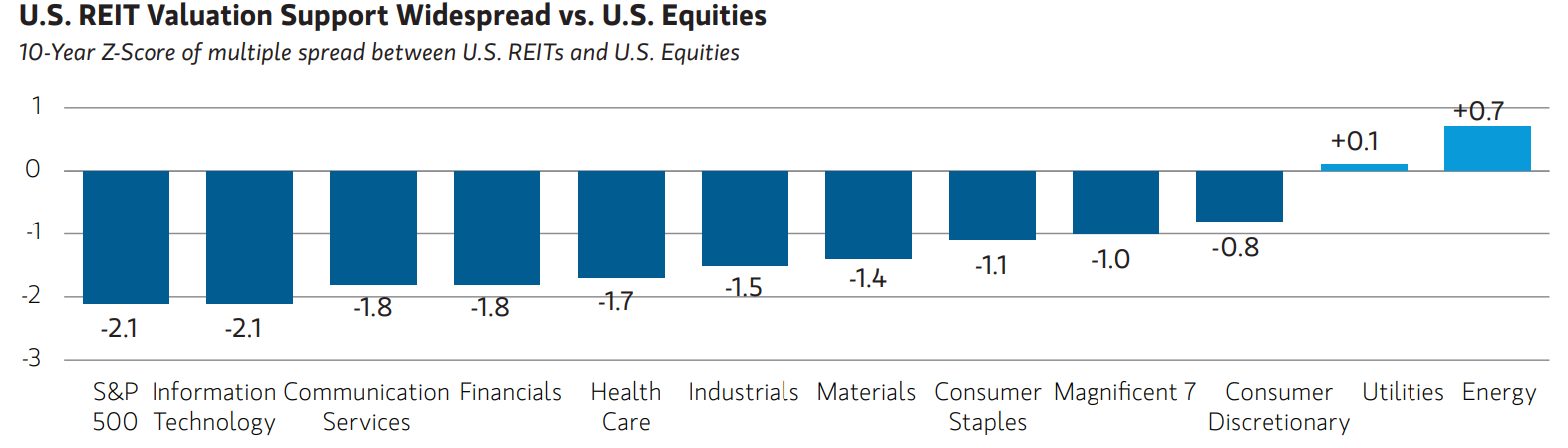

Isso traz um grande impacto em termos de discrepância de valuations, uma vez que ao longo dos últimos 20 anos, os REITs negociaram com um prêmio de +0,5x em relação aos múltiplos de ações. Atualmente, os REITs estão negociando com um desconto múltiplo de cerca de -4,3x. Esse cenário sugere um potencial de valorização de 30-40%, se as avaliações retornarem à média histórica.

Muitos podem argumentar que essa diferença de valuation se dá por conta dos múltiplos elevados das grandes empresas do índice S&P 500, no entanto, o desconto se mostra evidente em quase todos os setores de ações, com exceção no setor de energia e utilities, como você pode observar no gráfico abaixo.

Fonte: Morgan Stanley

Fica claro que os REITs estão baratos quando comparado ao valuation atual dos mercados acionários.

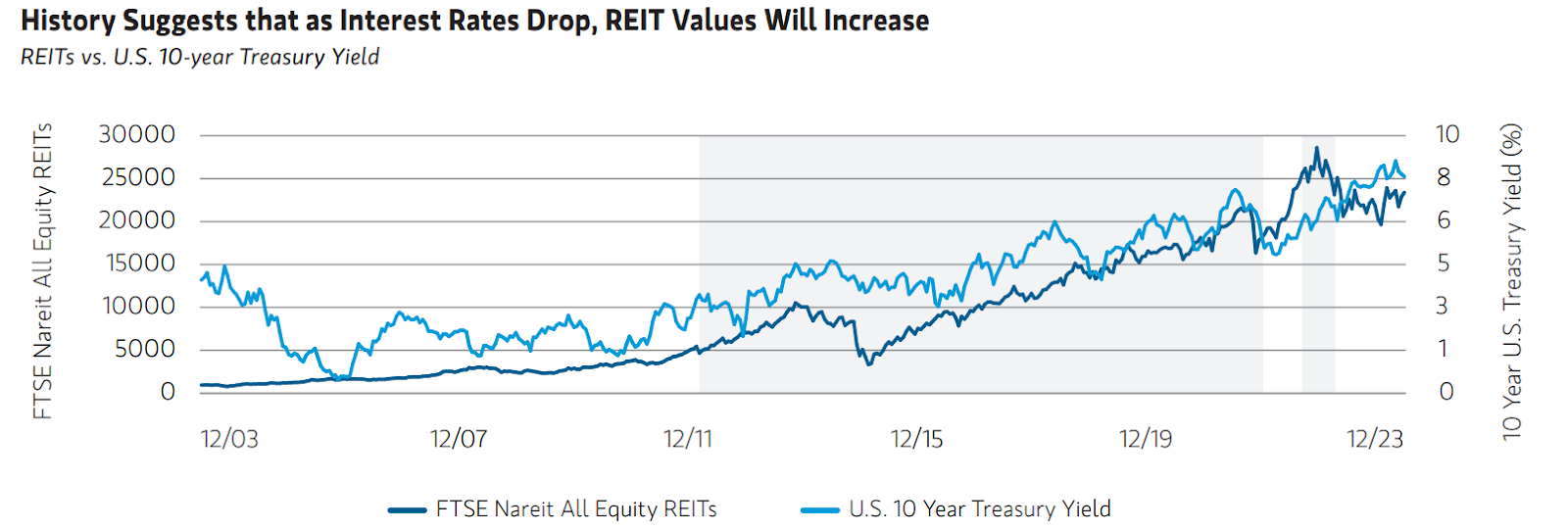

O diferencial de desempenho dos REITs está historicamente ligado à correlação negativa com as taxas de juros, o que sugere que esses ativos se beneficiam em ambientes de corte de juros. Com o início dos cortes de juros no final de 2024, o momento pode ser favorável para investir em REITs, já que esses ativos tendem a apresentar melhor desempenho em cenários de estabilização ou de queda nas taxas de juros.

O gráfico abaixo mostra o comportamento dos REITs no longo prazo, diante das mudanças de juros. Algo similar ao comportamento apresentado em um dos gráficos apresentados no início deste artigo:

Fonte: Morgan Stanley

Quando o atual apertamento monetário (Quantitative Tightening) se transformar em um afrouxamento monetário (Quantitative Easing), poderemos ter uma grande performance da classe de REITs.

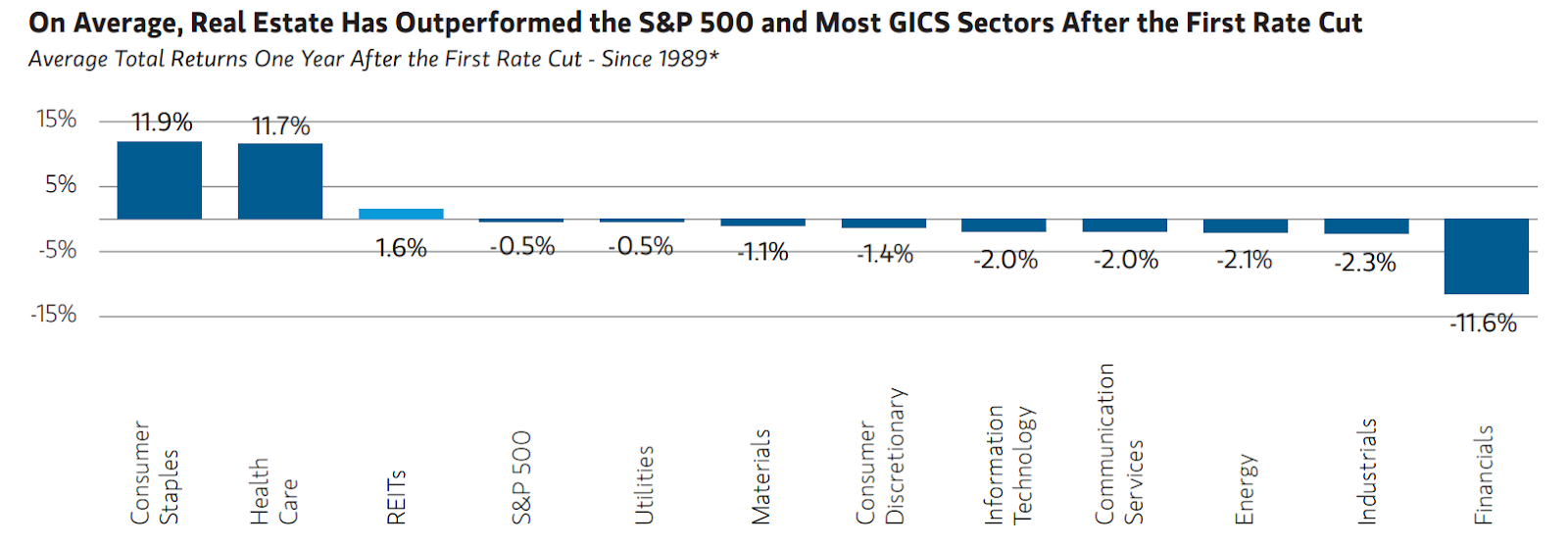

Bancos centrais ao redor do mundo já começaram a cortar os juros. Retornos históricos, após primeiros cortes de juros, tendem a variar dependendo do setor, mas, como veremos no gráfico a seguir, a performance média dos REITs tende a ser boa, após um ano do primeiro corte.

Como é a alocação da carteira da Finclass?

Tanto os FIIs quanto os REITs têm sua importância em nossa carteira Finclass. Não à toa, temos exposição estrutural às duas classes.

Acreditamos que é a diversificação de investimentos que vai nos ajudar a manter um bom peso em renda variável (até maior que no benchmark), sem necessariamente correr riscos mais elevados decorrentes do aumento de diversificação promovido pela presença de REITs.

A tabela abaixo retrata a correlação histórica de REITs com outras classes de ativos globais:

Em média, a correlação de REITs com outras classes de ativos é menor do que comparada com as ações, salvo exceções.

Além disso, o comportamento dos REITs é diferente do comportamento exibido pelas ações em contextos distintos de mercado, o que garante ainda mais esse poder de diversificação.

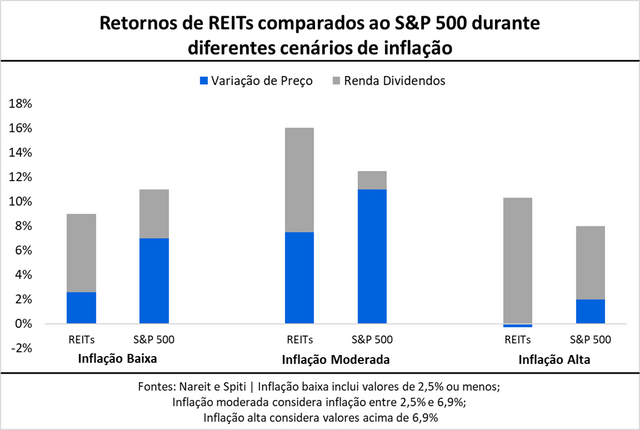

O gráfico abaixo, elaborado pela gestora Morgan Stanley Investment Management, retrata um pouco dessa diferenciação em momentos de inflação baixa, média e alta.

Em ambientes de inflação mais baixa, ações americanas tendem a performar melhor, especialmente devido ao poder de variação de preço.

Agora, em períodos de inflação moderada ou alta, os REITs tendem a apresentar uma performance melhor, principalmente porque muitos dos seus proventos são preservados ou até ampliados com a inflação mais elevada.

Não pare agora de analisar os REITs

Acredita que esse artigo — um verdadeiro relatório sobre os REITs — te ajudou a entender melhor o comportamento destes ativos e as projeções para 2025? Então, saiba que ao assinar a Finclass, você tem acesso a mais de 70 conteúdos sobre finanças e investimentos, produzidos de maneira cinematográfica e com os maiores nomes do país.

E mais: por lá, ainda há uma comunidade vibrante de investidores e as carteiras recomendadas pelos especialistas da Finclass, que apontam com exatidão quais títulos e ativos são ideais para juntar patrimônio ou gerar renda passiva. Tudo isso, é claro, com relatórios completos para que você entenda exatamente o desempenho de cada um deles. Te esperamos!

{kind=link}