Quando pensamos em opções seguras para fazer o nosso dinheiro render, é comum que a Poupança ou CDB sejam a primeira escolha. No entanto, para quem busca um rendimento mais atrativo e sem abrir mão da segurança, as Letras de Crédito do Agronegócio (LCAs) podem ser uma excelente alternativa.

As LCAs não só ajudam a financiar o setor agropecuário, que é vital para a economia brasileira, mas também oferecem vantagens interessantes, como a isenção de impostos para pessoas físicas. Isso significa que você investe de forma estratégica, com um retorno mais vantajoso e livre de tributação, algo que já torna essa modalidade diferenciada frente às outras opções mais comuns.

Outro diferencial das LCAs é a variedade de rentabilidades oferecidas, que permitem ganhos superiores aos de outras opções tradicionais de renda fixa. Além disso, o investimento é protegido pelo Fundo Garantidor de Créditos, que cobre valores de até R$250 mil em caso de problemas com o emissor, o que traz uma camada extra de segurança.

Mas afinal, vale a pena investir em LCAs? Para responder a essa pergunta, vamos explorar os seguintes pontos ao longo deste artigo:

- O que é LCA?

- Quais são os tipos de LCA (Letra de Crédito do Agronegócio)?

- Como funciona a LCA?

- É vantajoso investir em LCA?

- Qual a desvantagem da LCA?

- Como escolher uma boa LCA?

- Qual o melhor banco para investir em LCA?

- Como investir em LCA?

- Tem risco ao investir em LCA?

- Quanto rende 1.000 reais em uma LCA?

- É possível resgatar LCA antes do vencimento?

Vamos lá?

O que é LCA?

A Letra de Crédito do Agronegócio (LCA) é um título de crédito emitido por bancos com o objetivo de captar recursos que serão direcionados ao financiamento de atividades no setor agropecuário.

Em outras palavras, ao investir em uma LCA, o investidor está fornecendo, de maneira indireta, recursos que podem ajudar no desenvolvimento e crescimento de produtores rurais e empresas ligadas ao agronegócio, um dos setores mais importantes da economia brasileira.

Por ser um produto de renda fixa, a LCA oferece uma rentabilidade geralmente mais estável em comparação a investimentos de renda variável, tornando-se uma opção atrativa para investidores que buscam segurança e previsibilidade.

A rentabilidade da LCA pode estar atrelada a diferentes índices, como o CDI, uma taxa prefixada ou uma combinação de taxa fixa com um índice de inflação. Assim, o investidor tem a liberdade de escolher a modalidade que melhor se adequa ao seu perfil e objetivos.

Além disso, as LCAs apresentam duas vantagens importantes que devem ser levadas em consideração. Primeiro, elas são isentas de Imposto de Renda para pessoas físicas, oferecendo um benefício significativo em termos de retorno líquido. E segundo, as LCAs contam com a proteção do Fundo Garantidor de Créditos (FGC), que cobre investimentos de até R$250 mil por instituição em caso de problemas com o emissor.

Qual é a diferença entre LCA e LCI?

A Letra de Crédito do Agronegócio (LCA) e a Letra de Crédito Imobiliário (LCI) são investimentos de renda fixa com características semelhantes, mas atuam em setores diferentes.

A LCA é destinada a financiar o setor agropecuário, ou seja, os recursos captados com esse título são direcionados a produtores rurais e empresas ligadas ao agronegócio. Já a LCI é voltada para o setor imobiliário e os recursos captados com esse investimento são utilizados para financiar atividades como construção, compra e reforma de imóveis residenciais e comerciais.

Ambos os investimentos são isentos de Imposto de Renda para pessoas físicas, o que aumenta o retorno líquido para o investidor. Em termos de liquidez, LCAs e LCIs geralmente apresentam regras similares, muitas vezes exigindo que o capital permaneça investido até o vencimento para maximizar a rentabilidade. No entanto, algumas instituições oferecem versões com liquidez antecipada, o que torna possível os resgates antes do prazo.

Quais são os tipos de LCA?

As LCAs podem ser classificadas em três tipos principais, cada uma com suas particularidades em relação à forma de rentabilidade: prefixada, pós-fixada e híbrida.

A seguir, vamos detalhar cada uma delas e fornecer exemplos práticos para melhor compreensão:

LCA prefixada

Na LCA prefixada, o investidor conhece no momento da compra exatamente a taxa de retorno que receberá no vencimento do título. Por exemplo, se você investir em uma LCA prefixada com uma taxa de 8% ao ano, ao final do prazo, você terá essa taxa garantida, independentemente de qualquer alteração nas taxas de juros do mercado.

Esse tipo de LCA é vantajoso especialmente quando se antecipa uma queda nas taxas de juros, pois permite “travar” uma rentabilidade mais alta.

LCA pós-fixada

As LCAs pós-fixadas têm sua rentabilidade atrelada a um índice, frequentemente o CDI (Certificado de Depósito Interbancário), que reflete a taxa básica de juros, a Selic.

Nesse modelo, o retorno do investimento varia conforme as oscilações do CDI. Por exemplo, se um investidor aplica em uma LCA pós-fixada que promete 95% do CDI e o CDI estiver em 6% ao ano, a rentabilidade anual será de 5,4%.

Este tipo de LCA é mais indicada em cenários de alta das taxas de juros, pois, à medida que o CDI aumenta, a rentabilidade da LCA também cresce.

LCA híbrida

As LCAs híbridas combinam uma taxa fixa com a variação de um índice, como o IPCA (Índice de Preços ao Consumidor Amplo). Esse tipo de LCA oferece uma proteção contra a inflação, pois garante que o retorno real do investimento seja preservado.

Isso significa que, mesmo em cenários de aumento dos preços, o investidor terá uma rentabilidade que acompanha não apenas uma taxa fixa, mas também a variação da inflação.

Assim, a LCA híbrida é uma opção atrativa para aqueles que buscam não apenas um rendimento, mas também a segurança de manter o poder de compra ao longo do tempo, independentemente das flutuações econômicas.

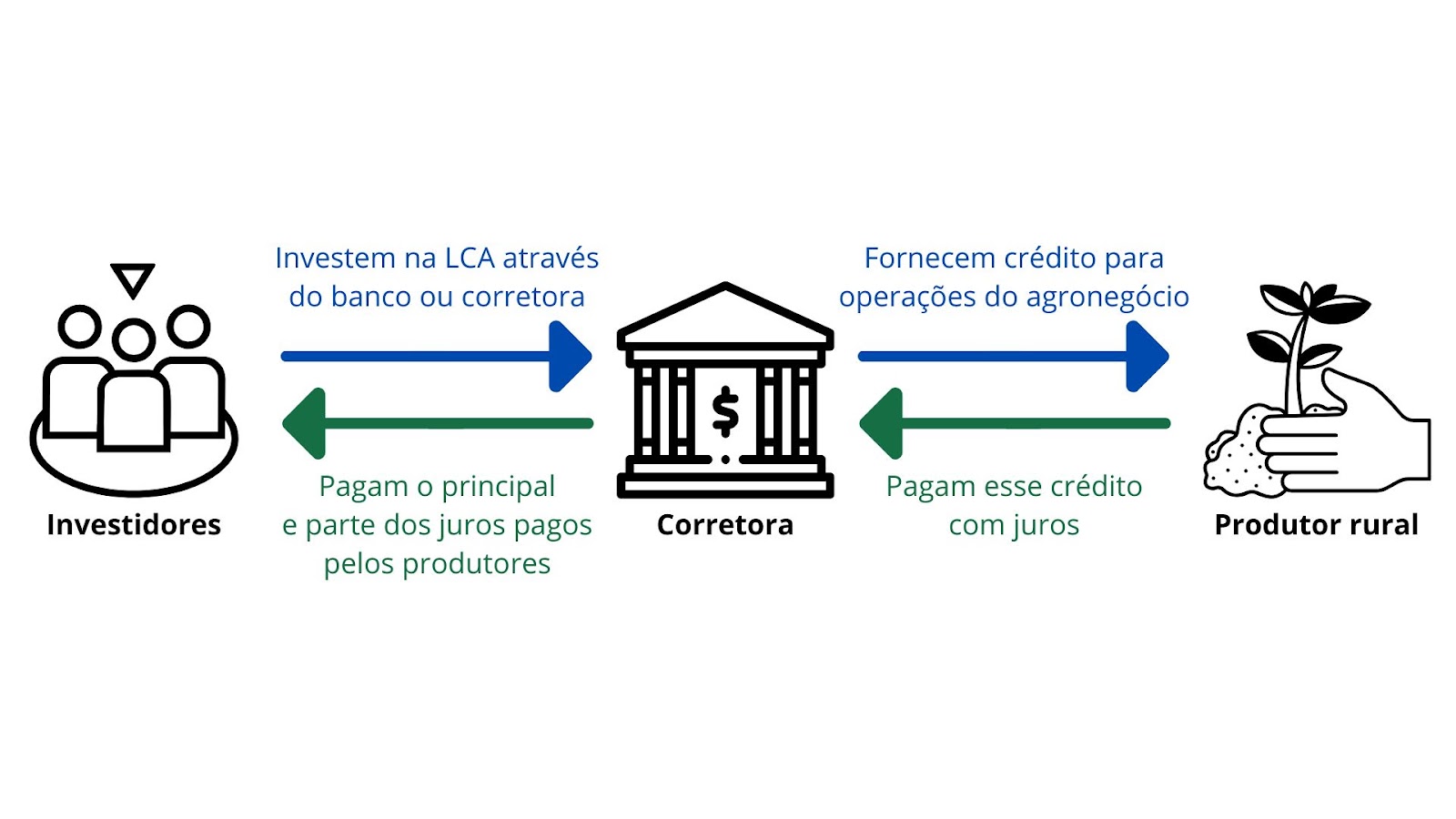

Como funciona a LCA?

As LCAs têm um papel-chave no financiamento do setor agropecuário, servindo como um instrumento para captar recursos que impulsionam diversas atividades relacionadas à agricultura e à pecuária. Entre essas atividades, estão a aquisição de insumos, a compra de equipamentos e o financiamento de operações produtivas.

Ao investir em LCAs, o investidor basicamente oferece seu capital ao banco emissor, que, em troca, oferece uma taxa de juros sobre o valor aplicado durante o período do investimento. Uma das principais características dessas letras é a previsibilidade em relação às regras de remuneração e aos prazos. Dessa maneira, o investidor conhece antecipadamente sua rentabilidade.

É importante notar que, apesar da destinação específica dos recursos, o funcionamento das LCAs para o investidor é similar ao de outros produtos de renda fixa. No entanto, é essencial considerar algumas particularidades.

Compreenda como esse processo funciona de maneira mais visual a seguir:

Rentabilidade

Desde o início, os investidores que aplicam em LCAs têm acesso a informações claras sobre as regras de remuneração e os prazos dos títulos. Isso significa que eles conseguem antecipar qual será o lucro, dependendo da taxa de rentabilidade associada ao papel. Essa taxa pode ser:

- Prefixada: a remuneração é fixa, permitindo ao investidor saber exatamente o retorno que receberá no vencimento;

- Pós-fixada: a rentabilidade está atrelada a um índice de mercado, como o CDI, e, portanto, pode flutuar conforme as taxas de juros variam;

- Híbrida: combina uma taxa fixa com a variação de um índice, como o IPCA, o que oferece proteção contra a inflação.

Além do tipo de LCA, a rentabilidade pode ser influenciada por outros fatores. Geralmente, quanto maior o prazo de vencimento ou quanto maior o investimento mínimo exigido, maior a rentabilidade também.

Liquidez

Em comparação a outros investimentos de renda fixa, as LCAs têm liquidez mais restrita. Isso significa que o resgate dos valores aplicados não é tão simples quanto acontece com títulos públicos com liquidez diária, por exemplo.

O resgate das LCAs está sujeito a um prazo de carência, que geralmente é de 9 meses para as modalidades prefixadas e pós-fixadas, e pode chegar a 12 meses para as híbridas, que têm parte de sua rentabilidade atrelada ao IPCA.

Caso um investidor necessite acessar o montante antes do término da carência, ele terá que enfrentar penalidades, que variam conforme o emissor. Além disso, o formato de resgate dos títulos é dividido em dois modelos:

- Liquidez após carência: após esse período, o investidor pode solicitar o resgate a qualquer momento;

- Liquidez após vencimento: neste caso, os títulos só podem ser resgatados na data final especificada em contrato, geralmente variando de um a três anos.

Se a necessidade de resgatar os valores antecipadamente surgir, o investidor pode optar por vender seus títulos no mercado secundário. Contudo, essa alternativa pode ser desafiadora, pois esses papeis não são amplamente buscados, o que pode forçá-lo a oferecer descontos para atrair compradores.

Outro ponto a ser considerado é que as LCAs são marcadas no mercado, ou seja, seus preços são atualizados continuamente com base no desempenho do mercado e na demanda. Portanto, os valores podem oscilar.

Risco

Além dos riscos de mercado e liquidez, os investidores em LCAs devem estar cientes do risco de crédito. Isso significa que o retorno do investimento está sujeito à saúde financeira do banco emissor. Se a instituição financeira enfrentar dificuldades, o investidor pode ter problemas para recuperar seu capital.

Entretanto, é importante destacar que as LCAs têm a cobertura do Fundo Garantidor de Créditos (FGC) para investimentos de até R$250 mil. No entanto, o investidor deve estar atento a algumas especificidades dessa garantia.

O valor é contabilizado por CPF e por instituição, ou seja, se o investidor possui outros produtos na mesma instituição, o limite de devolução considera todas as aplicações. Se o total exceder R$250 mil, o valor em excesso será perdido. Além disso, há um limite global de garantia de R$1 milhão, renovável a cada quatro anos.

Tributação e taxas

Um dos principais atrativos das LCAs é a sua isenção de Imposto de Renda (IR) para pessoas físicas. Isso significa que a rentabilidade bruta é igual à líquida, já que não há deduções sobre os rendimentos.

Na prática, isso pode tornar as LCAs mais vantajosas em comparação a outros investimentos de renda fixa, que sofrem a incidência do IR de acordo com a tabela regressiva, que varia de 22,5% a 15%, dependendo do tempo de aplicação.

Consequentemente, uma LCA que pague 90% do CDI pode oferecer um rendimento superior a um CDB que remunera 100% do mesmo indicador, em qualquer prazo de vencimento.

Por fim, vale ressaltar que essa isenção não se aplica a pessoas jurídicas, que estão sujeitas à tributação sobre os lucros, conforme a tabela regressiva, que varia com o tempo de permanência da aplicação.

Veja só:

| Prazo | Alíquota de Imposto de Renda |

| 0 até 180 dias | 22,50% |

| 181 até 360 dias | 20,00% |

| 361 até 720 dias | 17,50% |

| mais de 720 dias | 15,00% |

É vantajoso investir em LCA?

Sim, investir em LCAs oferece benefícios significativos para diferentes perfis de investidor, e estes são alguns dos motivos para considerá-las: isenção de IR, baixo risco, diversificação e ausência de taxas.

Entenda melhor cada um deles a seguir.

Isenção de IR

Essa característica é um dos principais atrativos das LCAs para pessoas físicas. Isso significa que o rendimento bruto é igual ao rendimento líquido, sem necessidade de dedução de alíquotas, como acontece em outros investimentos de renda fixa, como Tesouro Direto e CDBs, por exemplo.

Essa vantagem pode tornar o retorno da LCA mais competitivo, especialmente em prazos mais longos, quando comparado a produtos sujeitos ao IR.

Baixo risco

As LCAs têm um nível de risco relativamente baixo, em grande parte devido à garantia oferecida pelo Fundo Garantidor de Crédito (FGC) para investimentos de até R$250 mil por instituição e por CPF. Isso significa que, em caso de problemas financeiros do emissor, o investidor estará coberto até esse limite, proporcionando segurança e reduzindo a exposição ao risco de crédito.

Diferentes rentabilidades

Existem três modalidades de LCAs — prefixadas, pós-fixadas e híbridas — cada uma adequada a diferentes momentos econômicos. Essas diferentes formas de rentabilidade tornam a LCA versátil, permitindo ao investidor escolher o tipo de título mais adequado para seu perfil e para o cenário econômico do momento.

Diversificação

A LCA é lastreada em operações de crédito do setor agropecuário, o que permite ao investidor diversificar sua carteira com uma exposição indireta a um dos setores mais resilientes e economicamente relevantes no Brasil. Essa diversificação, por sua vez, ajuda a reduzir a volatilidade geral da carteira, já que a LCA possui características diferentes em relação a outros produtos de renda fixa.

Ausência de taxas

As LCAs geralmente não possuem taxas administrativas, o que significa que o investidor não precisa se preocupar com deduções adicionais, mantendo o rendimento mais limpo. Embora algumas corretoras possam cobrar taxas de custódia, essa prática está cada vez mais rara, o que contribui para o custo-benefício do investimento.

Em resumo, a LCA é uma excelente alternativa para quem busca uma aplicação de renda fixa com segurança, isenção de IR e boas possibilidades de retorno. Seja para diversificar a carteira, proteger-se da inflação ou buscar rentabilidades atrativas, a LCA oferece uma combinação de vantagens que pode atender a diferentes objetivos e estratégias de investimento.

Qual a desvantagem da LCA?

Embora as LCAs apresentem várias vantagens, existem também desvantagens que devem ser consideradas, tais como liquidez limitada, carência, possível deságio, dependência do mercado secundário e potencial risco de crédito.

Siga a leitura para saber mais.

Liquidez limitada e carência

A limitação mais evidente das LCAs é a liquidez restrita. Em muitos casos, o investidor precisa manter o valor aplicado até o vencimento do título ou, ao menos, por um período de carência — normalmente de 9 meses para títulos prefixados e pós-fixados, e até 12 meses para LCAs híbridas atreladas ao IPCA.

Durante esse prazo, o investidor não pode fazer o resgate, o que reduz a flexibilidade para movimentações rápidas e pode ser um problema em caso de necessidades financeiras inesperadas.

Deságio para resgates antecipados

Em situações onde o investidor precisa do capital antes do vencimento e decide realizar o resgate antecipado, é comum que ele tenha que negociar no mercado secundário com possíveis deságios.

Isso significa que, além de perder parte dos rendimentos, o resgate pode ser menos vantajoso do que o valor inicialmente esperado, impactando diretamente o retorno e tornando o investimento menos atrativo para quem não pode comprometer o capital por prazos longos.

Dependência do mercado secundário

Em LCAs com vencimento de longo prazo e sem liquidez diária, o investidor que deseja resgatar o valor antes do prazo tem como opção tentar vender o título no mercado secundário.

Contudo, a demanda por LCAs no mercado secundário é geralmente baixa, o que pode dificultar a venda. Isso significa que, se o investidor precisar de liquidez, ele pode ser forçado a oferecer descontos para atrair compradores, reduzindo assim o valor final de resgate e potencialmente causando prejuízo.

Potencial risco de crédito

Embora as LCAs sejam protegidas pelo FGC, ainda é importante considerar o risco de crédito da instituição financeira emissora. Se o banco enfrentar problemas financeiros que afetem sua capacidade de honrar o pagamento dos títulos, o investidor poderá enfrentar dificuldades.

Além disso, o limite de proteção do FGC é por CPF e instituição, então, se o investidor tiver outros investimentos no mesmo banco, o valor total coberto pelo FGC será compartilhado entre todos esses investimentos. Para valores superiores a R$250 mil, o excedente estará exposto ao risco de crédito, representando um potencial prejuízo em caso de falência do emissor.

Como escolher uma boa LCA?

Ao selecionar uma LCA, é essencial observar alguns fatores para garantir que o investimento seja adequado às suas necessidades financeiras e ao seu perfil, olha só:

- Prazo;

- Liquidez;

- Solidez do banco emissor;

- Rentabilidade.

Siga conosco para entender exatamente como analisar estes aspectos.

Prazo

O prazo de vencimento da LCA precisa estar alinhado com os seus objetivos e com o período em que você está disposto a deixar o dinheiro investido, para que não tenha a necessidade de resgatá-lo antes do vencimento e pagar uma penalidade por isso.

Por exemplo, se você planeja usar o valor para uma viagem planejada em dois anos, uma LCA com vencimento em um ano pode ser uma opção. No entanto, se o objetivo é a aposentadoria, uma LCA com prazo de cinco anos pode ser mais interessante, pois títulos de longo prazo costumam oferecer taxas mais atrativas.

As LCAs de curto prazo geralmente oferecem menor rentabilidade, pois o banco não tem tanto tempo para rentabilizar o capital. Já as de longo prazo permitem ao banco emprestar esse capital por períodos maiores, o que possibilita uma remuneração superior ao investidor.

Liquidez

Algumas LCAs permitem o resgate após um período de carência, como 9 meses, e, a partir daí, oferecem liquidez diária. Esse tipo de LCA é interessante para quem precisa de certa flexibilidade e está disposto a deixar o valor aplicado por, pelo menos, o tempo mínimo da carência.

Em contrapartida, algumas LCAs possuem resgate obrigatório apenas no vencimento, o que significa que o investidor só pode acessar o valor ao final do prazo estipulado, como um ou dois anos, por exemplo. Essas LCAs geralmente apresentam taxas de rentabilidade mais altas como compensação pela menor flexibilidade. Por isso, são uma opção interessante para quem pode se comprometer com o longo prazo e não precisa de acesso ao capital no curto prazo.

Caso você precise do dinheiro antes do vencimento em uma LCA sem liquidez diária, é possível tentar vender o título no mercado secundário, onde a demanda pode variar. No entanto, essa operação pode exigir a venda com desconto, o que reduziria a rentabilidade total da aplicação.

Solidez do banco emissor

A solidez financeira do banco emissor é fundamental ao investir em qualquer título de renda fixa bancário, não somente as LCAs, pois representa a capacidade da instituição de honrar seus compromissos e assegurar a devolução dos valores aplicados. Quanto mais sólido o banco, menor o risco de inadimplência, reduzindo a possibilidade de o investidor enfrentar problemas para receber o capital ao final do prazo de investimento.

A análise da saúde financeira do banco pode ser feita por meio de classificações de crédito, ou ratings, atribuídos por agências especializadas — como Moody’s, Fitch e S&P. Essas agências emitem relatórios periódicos que avaliam a qualidade de crédito das instituições financeiras, disponibilizados em seus sites ou por meio de plataformas financeiras e de notícias.

Ao considerar bancos com altas classificações, o investidor eleva as chances de um investimento seguro, especialmente em um cenário onde a liquidez do título pode estar restrita até o vencimento.

Rentabilidade

As LCAs oferecem três tipos principais de rentabilidade: prefixada, (com taxa fixa), pós-fixada (atrelada ao CDI) e híbrida (mistura de taxa fixa com correção pelo IPCA).

Escolher o tipo ideal depende do cenário econômico: prefixadas são atrativas em queda de juros, enquanto pós-fixadas podem se beneficiar em períodos de CDI alto. A rentabilidade também varia entre bancos, com instituições menores geralmente oferecendo taxas mais altas para compensar menor segurança. Comparar taxas em plataformas de investimentos ajuda a identificar a melhor combinação entre rentabilidade e segurança.

Qual o melhor banco para investir em LCA?

É importante destacar que LCAs, assim como outros títulos de renda fixa, são emitidos diretamente pelos bancos e não negociados em bolsa de valores. Isso significa que a disponibilidade de LCAs depende exclusivamente da oferta de cada banco no momento, o que torna crucial avaliar as opções oferecidas por diferentes instituições financeiras.

Bancos de médio porte costumam oferecer taxas mais atrativas em comparação com os grandes bancos, já que precisam captar recursos com maior competitividade. No entanto, é essencial considerar a segurança do banco emissor, que pode ser verificada por meio de classificações de risco emitidas por agências de rating e pelo histórico da instituição no mercado.

Além disso, a escolha do banco ou corretora para intermediar o investimento é relevante porque essas instituições servem como um canal para acessar as LCAs disponíveis no mercado, tanto as que o próprio banco emite, quanto de terceiros, ou seja, de outras instituições financeiras.

Algumas corretoras oferecem plataformas que comparam as opções de LCAs de diversos bancos, facilitando a busca pelas melhores condições. Por outro lado, se as LCAs fossem negociadas em bolsa de valores, como ações ou Fundos Imobiliários, a escolha da corretora seria menos importante, pois o preço seria regulado pelo mercado e poderia ser acessado pelo home broker de qualquer corretora.

Contudo, dado o modelo atual, é imprescindível pesquisar diretamente as condições e taxas de retorno oferecidas por diferentes bancos para identificar a melhor opção. Lembre-se: sempre considere com atenção o prazo do investimento, para que ele esteja alinhado aos seus objetivos financeiros. Além disso, avalie cuidadosamente a qualidade da instituição emissora da LCA para assegurar segurança e confiabilidade na aplicação.

Como investir em LCA?

Para realizar a sua aplicação em uma LCA, você terá que seguir alguns passos, olha só:

- Escolha uma instituição financeira emissora de LCAs;

- Escolha o título;

- Avalie qual o valor inicial necessário para investir;

- Aplique o dinheiro;

- Espere pelos resultados.

Entenda melhor cada um desses passos!

1 – Escolha uma instituição

O primeiro passo para investir em LCAs é garantir acesso às ofertas disponíveis, e isso exige que você tenha uma conta em uma instituição financeira autorizada. Essa conta pode ser aberta em um banco ou corretora, que atua como intermediária entre o investidor e o emissor do título.

Ao optar por um banco, é importante entender que, na maioria dos casos, você terá acesso apenas às LCAs emitidas pela própria instituição, o que pode limitar suas opções de escolha. Por outro lado, corretoras de investimentos oferecem uma variedade maior, pois distribuem LCAs de diferentes bancos. Isso permite ao investidor comparar taxas e condições de diversos emissores, aumentando as chances de encontrar um título mais rentável e adequado ao seu perfil e objetivos financeiros.

2 – Escolha o título

Ao selecionar a LCA que mais atende às suas necessidades, é fundamental prestar atenção a aspectos importantes, como estes aqui:

- Prazo de vencimento;

- Liquidez e carência;

- Tipo de rentabilidade;

- Qualidade do emissor.

3 – Avalie o valor inicial necessário

Antes de investir em uma LCA, verifique o montante mínimo exigido para aplicação. Esse valor pode variar significativamente conforme o emissor e as características do título, indo de R$50,00 a até R$50.000,00.

Em geral, aportes iniciais maiores tendem a oferecer melhores retornos. Contudo, é essencial levar em conta a baixa liquidez desse tipo de investimento, já que o capital aplicado só estará disponível após o término do prazo de carência ou do vencimento do título.

Além disso, vale a pena mencionar que é importante diversificar seus investimentos nesses títulos, principalmente se eles ultrapassem R$250 mil reais, pois o FGC garante até esse limite por CPF por instituição.

4 – Aplique o dinheiro

Depois de definir todos os detalhes mencionados anteriormente, basta concluir a operação. Vá até o título que escolheu e procure a opção de “investir” ou algo similar. Coloque a quantia desejada e finalize a operação.

Feito isso, o título já estará em sua carteira de investimentos, e agora é só deixar o tempo fazer o seu papel nos juros compostos!

5 – Espere pelos resultados

Por fim, com o investimento feito, basta aguardar o término do período de carência ou a data de vencimento para resgatar o valor aplicado. Quando os retornos estiverem disponíveis, você terá que decidir entre aproveitar os ganhos ou reinvestir em outros ativos para continuar ampliando seu patrimônio. Bem simples, não?

Tem risco ao investir em LCA?

Embora as LCAs sejam amplamente consideradas investimentos de baixo risco, elas não estão completamente isentas de riscos. O principal risco associado a esse tipo de aplicação é o risco de crédito, ou seja, a possibilidade de a instituição financeira emissora não honrar com o pagamento no vencimento do título. Esse risco está diretamente ligado à solidez e à saúde financeira do banco que emitiu a LCA.

Como em qualquer investimento, tem riscos diversos, até mesmo nos ativos mais seguros. O risco se caracteriza por algo que não conseguimos prever, seja o acontecimento em si ou a sua intensidade. Do contrário, se já soubéssemos o que iria acontecer, não iríamos correr nenhum risco, concorda?

Nesse sentido, torna-se muito necessário escolher uma LCA, ou qualquer outro título de renda fixa, que seja emitido por uma instituição financeiramente saudável, ou seja, um banco sem dívida — ou dívida controlada –- e uma boa geração de lucros ao longo dos anos.

Além disso, os riscos são minimizados pelo fato de que as LCAs são lastreadas em créditos do agronegócio, um setor historicamente resiliente no Brasil. Porém, é importante lembrar que o FGC não cobre valores superiores ao limite estabelecido, que é de R$250 mil. Por isso, é recomendável diversificar seus investimentos em diferentes bancos para diluir o risco e aproveitar ao máximo a cobertura do FGC caso ela venha a se tornar necessária.

Outro ponto que vale destacar é o risco de mercado. Embora as LCAs não sofram diretamente com as oscilações do mercado financeiro, já que sua remuneração é definida no momento da aplicação, o cenário econômico pode influenciar a atratividade do título. Por exemplo, em períodos de alta dos juros, LCAs pós-fixadas podem se tornar mais vantajosas, enquanto uma LCA prefixada adquirida antes da alta pode oferecer retornos menos competitivos.

Quanto rende 1.000 reais em uma LCA?

Investir R$1.000 em uma LCA pode gerar retornos variados a depender do tipo de rentabilidade contratada: prefixada, pós-fixada ou híbrida.

A seguir, vamos detalhar com exemplos para cada modalidade.

Rendimento de 1.000 reais na LCA prefixada

Na LCA prefixada, a taxa de retorno é definida no momento da aplicação. Por exemplo, se a taxa é de 8% ao ano, você sabe exatamente o quanto terá ao final do período.

Para esse exemplo, vamos considerar o seguinte:

- Investimento: R$1.000;

- Taxa pré-fixada: 8% ao ano;

- Prazo: 1 ano.

O cálculo fica assim:

Rendimento = Investimento × (1+Taxa)

Rendimento = 1.000 × (1+0,08) = 1.080,00

Ao final de 1 ano, você terá R$1.080,00. Este tipo é indicado quando se espera uma queda na taxa de juros, garantindo um rendimento acima do mercado.

Rendimento de 1.000 reais na LCA pós-fixada

Na modalidade pós-fixada, o rendimento está atrelado ao CDI (Certificado de Depósito Interbancário), que reflete as oscilações da taxa Selic. Por exemplo, se uma LCA promete 95% do CDI, o retorno dependerá da taxa CDI vigente.

Considere as seguintes condições para uma simulação:

- Investimento: R$1.000;

- Percentual do CDI: 95%;

- CDI anual vigente: 12%;

- Prazo: 1 ano.

Na fórmula, fica dessa forma:

Rendimento = Investimento × (1 + 95% do CDI)

Rendimento = 1.000 × (1 + 0,95 x 0,12) = 1.114,00

Ao final de 1 ano, você teria R$1.114,00. Este tipo é vantajoso em cenários de alta da taxa de juros.

Rendimento de 1.000 reais na LCA Híbrida

As LCAs híbridas combinam uma taxa fixa com um índice de inflação, como o IPCA. Isso oferece proteção contra a perda do poder de compra.

Veja esse exemplo:

- Investimento: R$1.000;

- Taxa pré-fixada: 4%;

- IPCA: 6%;

- Prazo: 1 ano.

Assim fica o cálculo:

Rendimento = Investimento × [(1 + taxa prefixada) x (1 + IPCA)]

Rendimento = 1.000 × [(1 + 0,04) x (1+0,06)] = 1.102,04

Ao final de 1 ano, você teria R$1.102,04. Esta modalidade é ideal em períodos de alta inflação, preservando o poder de compra.

Por fim, as LCAs, por serem isentas de Imposto de Renda, tornam-se ainda mais atrativas, especialmente em comparação com CDBs ou Títulos Públicos que possuem tributação. Ao escolher uma LCA, avalie o tipo de rentabilidade mais adequado ao cenário econômico e seus objetivos financeiros.

É possível resgatar LCA antes do vencimento?

O resgate antecipado de uma LCA depende das condições específicas do título adquirido, sendo que nem todas as LCAs oferecem essa possibilidade. A maioria dos títulos possui prazos de carência, que é o período mínimo em que o dinheiro deve permanecer investido antes de ser resgatado.

Esse prazo geralmente varia entre 9 e 12 meses, dependendo do tipo de LCA. Após a carência, algumas LCAs permitem o resgate com liquidez diária, enquanto outras só podem ser resgatadas na data de vencimento definida no momento da contratação.

Se o investidor necessitar do dinheiro antes do prazo permitido, ele pode enfrentar algumas opções limitadas.

Em LCAs com liquidez apenas no vencimento, uma alternativa seria tentar vender o título no mercado secundário. No entanto, essa operação pode ser desafiadora, já que as LCAs não possuem uma alta demanda nesse mercado e o investidor pode ser forçado a oferecer descontos para encontrar compradores, reduzindo a rentabilidade esperada.

Além disso, caso o resgate antecipado seja permitido, pode haver penalidades ou ajustes na rentabilidade, dependendo das condições impostas pela instituição emissora. Isso significa que o retorno efetivo pode ser menor do que o inicialmente projetado.

Portanto, ao investir em uma LCA, é importante que você lembre de verificar as regras de liquidez e planejar o investimento de acordo com o prazo em que o dinheiro não será necessário, para evitar situações em que o capital precise ser resgatado antes do esperado e o retorno seja comprometido.

Siga aprendendo sobre renda fixa na Finclass

A combinação de isenção de impostos, baixo risco e rendimentos atrativos torna a LCA uma excelente escolha, especialmente para investidores iniciantes ou conservadores que buscam alternativas mais rentáveis que os investimentos mais tradicionais.

Se você se identifica com esse perfil, vale lembrar que as LCAs são apenas uma das várias opções de ativos seguros disponíveis para compor uma carteira diversificada e equilibrada, capaz de maximizar seus ganhos.

E se você está disposto a expandir sua compreensão sobre esse tema e acredita que conhecimento é o alicerce da riqueza, convidamos você a explorar nossa Finclass sobre Renda Fixa Ativa, com Guilherme Cadonhotto.

E tem mais: ao assinar a Finclass, você ainda tem acesso a mais de 70 conteúdos sobre finanças e investimentos, produzidos de maneira cinematográfica e destinados a todos os tipos de investidores — do iniciante ao especialista. Thiago Nigro (o Primo Rico), Gustavo Cerbasi, Guilherme Benchimol, Nathalia Arcuri: aqui, você aprende só com os melhores.

{kind=link}