Com certeza, você deve estar preocupado com o que acontecerá com o seu dinheiro após as eleições.

“Será que devo tirar todo meu capital e investir em outro país se o candidato A ou B ganharem?”

Antes de tudo: calma. O Brasil não vai acabar em uma eleição. Se fosse assim, teria acabado quando tivemos a primeira eleição há mais de 1 século atrás.

Um bom investidor sabe que o longo prazo dilui o risco do curto prazo. Quanto maior o seu horizonte temporal (isso é, quanto mais longe você olha ao investir seu dinheiro), mais chances você tem de ser um investidor de sucesso.

E é exatamente isso que vamos te ensinar neste artigo: a como investir seu dinheiro para render mais em 2023.

Neste artigo, você verá:

- O que é preciso fazer antes de investir o meu dinheiro?

- Como descobrir o seu perfil de investidor

- O que é importante considerar ao escolher o seu investimento?

- Quais são os investimentos para quem tem pouco dinheiro?

- Por onde posso começar na hora investir o meu dinheiro?

- Quais são as alternativas de investimento?

- Qual a diferença entre renda fixa ou renda variável?

Vamos lá!

O que é preciso fazer antes de investir o meu dinheiro?

Antes de qualquer coisa, planeje sua vida.

É claro que não podemos viver só no futuro e esquecer o presente. É bom sair com os amigos, com a família, apreciar a vida, entre outras coisas que te fazem feliz.

O que estamos querendo dizer é que é importante ter um horizonte. Se você só vive a cada dia sem ter uma visão de quem você quer ser no futuro, pode chegar na velhice com uma condição financeira ruim.

Portanto, ter metas na sua vida podem deixar seu futuro muito mais claro e fácil de alcançar.

Uma sugestão é criar uma meta S.M.A.R.T:

- S: Específico

- M: Mensurável

- A: Atingível

- R: Relevante

- Temporal

Descubra o seu perfil de investidor:

Após definir uma meta, é importante saber qual sua aversão a risco.

Aversão a risco é o quanto você está disposto a aceitar de risco para obter mais resultados. E para tipo de investidor, existe um risco máximo que deve ser tomado. Conheça os três principais tipos de investidores:

Investidor conservador

O investidor conservador é aquele que toma menos riscos, e preza pela segurança do seu capital. Por isso, investe em aplicações mais seguras.

O investidor conservador costuma aplicar na renda fixa, como:

- Títulos públicos.

- CDBs pré-fixados.

- LCIs/LCAs.

- Em alguns casos, ações de empresas mais sólidas (bancos, empresas de energia elétrica, etc)

É importante deixar claro que ações de empresas mais sólidas são apenas para exceções, em que um investidor conservador aceita tomar um risco um pouco maior do que a maioria dos conservadores, mas um pouco menor do que o próximo tipo de investidor.

Isso porque empresas grandes não costumam ser muito voláteis. Isso é, seu preço não varia muito.

Deu para entender?

Investidor moderado

O investidor moderado é aquele que está disposto a renunciar a parte da segurança às vezes para que possa obter um retorno um pouco acima da média. Ou seja, ele ainda mantém um certo olhar no risco, mas é um pouco mais flexível do que o conservador.

Aqui estão alguns investimentos de investidores moderados:

- Debêntures.

- Ações.

- Fundos multimercado.

- Fundos Imobiliários.

Investidor arrojado

Por último, temos o investidor arrojado. Esse tipo de investidor aceita tomar mais risco do que os outros para obter rendimentos maiores.

Aqui está alguns exemplos de investimentos que investidores arrojados alocam seus recursos:

- BDRs.

- Ações de Small Caps.

- Fundos de investimentos em ações.

O que é importante considerar ao escolher o seu investimento?

Você verá que cada investidor tem uma forma de olhar um investimento. Mas existem alguns pontos que são quase unânimes para eles:

- Liquidez.

- Relação entre risco e retorno.

- Impostos.

- Indicadores econômicos (inflação, PIB, entre outros).

Cada um destes pontos NÃO deve ser analisado de forma isolada. Howard Marks descreveu muito bem em seu livro “O mais importante Para o Investidor” que não existe uma coisa mais importante, mas várias que o investidor deve olhar.

Na Finclass, gravamos um curso inteiro sobre o livro “O Mais Importante para o investidor”, de Howard Marks, apresentado pelo Thiago Nigro. Não deixe de conferir!

Quais são os investimentos para quem tem pouco dinheiro?

Existem inúmeras possibilidades para quem quer começar a investir com pouco dinheiro. Na Bolsa, você pode encontrar diversos produtos por menos de R$ 100 reais.

No Tesouro Direto, por exemplo, você pode encontrar títulos por R$ 30 reais. O Tesouro prefixado, por exemplo, possui um investimento mínimo de R$ 31,35.

E caso queira se aventuras com renda variável, você pode até comprar ações abaixo de 5 reais. As opções são diversas e bem acessíveis!

Por onde posso começar na hora de investir o meu dinheiro?

Mas antes de começar a investir de fato, é bom ficar de olho em algumas dessas dicas:

Organize suas contas pessoais

Do que adianta querer começar a investir se não sobra dinheiro no final do mês?

Muitas pessoas não reservam alguns minutos do seu mês para olhar o quanto vai entrar no seu bolso, e o quanto vai sair. Essa dica pode parecer muito clichê e repetitiva. Mas os clichês são clichês por uma razão: eles funcionam.

Ter o controle do seu orçamento vai deixar muito mais claro qual é o seu poder de poupar e investir.

Adote hábitos financeiros saudáveis

Já que falamos sobre organizar suas finanças, podemos falar sobre hábitos financeiros saudáveis.

O que muitas pessoas não sabem é que suas mentes foram programadas para gastarem o dinheiro, e não pouparem. E isso acontece por causa dos seus hábitos financeiros.

Hábitos como: procrastinação; impulsividade; pensar apenas no presente; usar excessivamente o cartão de crédito; não controlar seus gastos; atrasar contas; esperar para não poupar e impaciência podem fazer com que você nunca alcance sua independência financeira.

Por isso, comece mudando seus hábitos e reprogramando seu cérebro. Somente assim você irá pensar como um poupar.

Na Finclass, temos um curso sobre o livro “Pai Rico, Pai Pobre” apresentado por Ramiro Gomes, em que ele traz muitos insights sobre como ganhar dinheiro.

Planeje o uso dos seus recursos

A partir do momento que você organizou suas finanças, fica muito mais claro na sua cabeça como planejar o seu mês. Assim, você fará com que as suas contas caibam no seu bolso.

Uma dica que damos é de investir antes de gastar. Muitas pessoas têm o hábito de primeiro planejar suas contas, e depois investir o que sobra. Mas isso só vai impedir com que você chegue mais rápido aonde quer chegar.

Por isso, tenha em mente que um bom planejamento vai ajudar muito a sua vida financeira.

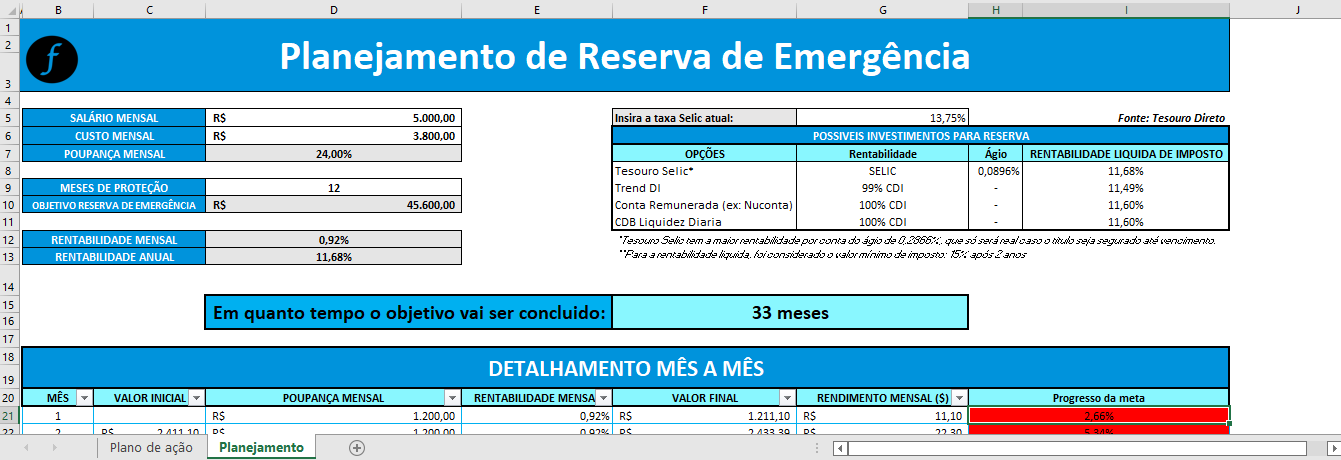

Componha uma reserva de emergência

O assunto mais comentado talvez seja sobre a reserva de emergência.

E tem um motivo: se você ainda não tem uma reserva de emergência, isso é, um dinheiro reservado para caso aconteça algum imprevisto financeiro, você viverá mais ansioso se perguntando todos os dias “E se amanhã acontecer isso? Eu vou ter dinheiro?”

É por isso que você deve começar agora a montar sua reserva de emergência. Basta multiplicar o seu gasto mensal por 12 meses, e você terá o resultado de quanto precisa para garantir mais tranquilidade para a sua vida.

Na Finclass, você vai encontrar diversos ebooks e planilhas que vão te auxiliar no seu aprendizado financeiro. Nós temos uma planilha para reserva de emergência e de controle de gastos, por exemplo.

Busque informações sobre o mercado financeiro

Por último, fique atento ao mercado. Por mais que grande parte das pessoas olhem para o longo o prazo (o que está correto), estar de olho nas notícias pode te ajudar a aproveitar oportunidades que surgem ao longo do tempo.

Pode ser um CDB que renda 105% do CDI, uma empresa muito promissora que fará um IPO na bolsa, entre outros.

Quais são as alternativas de investimento?

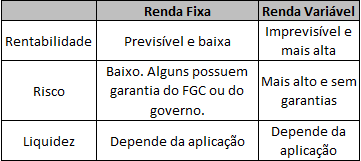

Na bolsa, você encontrará dois tipos de investimentos: renda fixa e variável:

Renda fixa

A renda fixa é basicamente um empréstimo que empresas e instituições financeiras fazem para captar recursos, sem precisa vender uma parte do seu capital para outros acionistas.

Ficou confuso? Calma.

Existem duas formas de captar recursos: criar uma dívida ou vender uma parte da empresa, através de ações, por exemplo.

Quando uma empresa criada uma dívida, ela muito provavelmente vai recorrer aos investimentos de renda fixa. Afinal, é um meio da empresa não ter que comprometer seu controle acionário para terceiros.

Mas agora fica a dúvida: por onde começo?

Bom, saber por onde começar a investir em renda fixa não é um mistério. Se você ainda está em dúvida sobre quais títulos escolher, comece pelos mais simples:

- CDBs.

- Tesouro Direto.

- Fundos de Investimento em renda fixa.

- LCIs (Letras de Crédito Imobiliário).

- LCAs (Letras de Crédito do Agronegócio).

- Debêntures incentivadas.

Renda variável

Mas caso você queira se aventurar em investimentos um pouco mais arriscados, pode escolher os investimentos de renda variável.

Estes investimentos basicamente não possuem previsibilidade de rendimento, diferentemente dos investimentos em renda fixa.

Os títulos de renda fixa possuem, muitas vezes, uma taxa prefixada e data de vencimento. Ou até mesmo uma taxa pos-fixada, indexado ao CDI, por exemplo.

Na renda variável você não saberá ao certo quanto vai ganhar no futuro. Você pode ou ganhar mais dinheiro ou menos.

Aqui estão alguns exemplos de títulos de renda variável:

- Ações.

- Fundos Imobiliários.

- ETFs.

- Opções.

Qual a diferença entre renda fixa ou renda variável?

Ao realizar um investimento em renda fixa, a empresa está fazendo uma dívida com você, e ela deve honrá-la. Isso significa que ela terá que pagar a taxa estabelecida, na data de vencimento do contrato.

Já nos investimentos em renda variável o seu ativo oscila sem nenhuma garantia de qual será a rentabilidade.

Isso faz com que a renda variável tenha maior risco – mas, ao mesmo tempo, também não há um teto para seus ganhos, o que pode ser bom… desde que você escolha as ações ou ativos certos.

Ficou mais claro?

Por fim, saiba que não existe certo ou errado. Escolher entre renda fixa ou variável. Um bom investidor diversifica a sua carteira em várias classes de ativos. Sendo de renda fixa ou variável.

Conclusão

Esse artigo foi um guia completo sobre renda fixa. Ao chegar aqui, você compreendeu:

- O que é preciso fazer antes de investir o meu dinheiro.

- Como descobrir o seu perfil de investidor.

- O que é importante considerar ao escolher o seu investimento.

- Quais são os investimentos para quem tem pouco dinheiro.

- Por onde posso começar na hora investir o meu dinheiro.

- Quais são as alternativas de investimento.

- Qual a diferença entre renda fixa ou renda variável.

Agora, o próximo passo é simples: pôr na prática o que aprendeu!

Como bom investidor ou boa investidora, seu papel é saber quais são todos os tipos de investimentos, como investir seu dinheiro e equilibrar na sua carteira.

E pode ter certeza de que, aqui nesse blog, você encontrará o caminho para começar a aprender o básico do que você precisa saber

E se você deseja ir além, saiba que é possível fazer isso de forma acessível! Basta conhecer a Finclass para aprender com os melhores investidores do Brasil sobre como investir na renda fixa como um profissional.

{kind=link}