Responda rápido: se um investidor tiver 1 milhão de reais para aplicar no mercado de imóveis, o que é melhor — comprar um empreendimento ou apostar em um Fundo Imobiliário (FII)?

Essa é uma pergunta bem pertinente, considerando a grande quantia de dinheiro que essa pessoa fictícia teria em mãos. Para respondê-la apropriadamente, porém, é necessário olhar além dos lucros: um investidor inteligente deve saber que outros detalhes são importantes e dignos de análise também, como o grau de risco, o tempo de investimento e as tendências do setor.

Se você está curioso para saber a resposta, recomendamos que siga nessa leitura. Aqui, vamos te mostrar o seguinte:

- Quanto rende 1 milhão em Fundos Imobiliários em 2025;

- Como funciona a rentabilidade dos FIIs;

- Quais os tipos de FIIs que existem;

- Quais variáveis que afetam o rendimento dos FIIs;

- Por que investir 1 milhão de reais em FIIs;

- 10 dicas para montar uma carteira de Fundos Imobiliários.

E mais: ao final, ainda mostraremos a plataforma de educação financeira mais completa do mercado, que inclusive possui duas carteiras recomendadas, para quem deseja investir com sabedoria e extrair o melhor de seu patrimônio. Vamos lá?

Quanto rende 1 milhão em Fundos Imobiliários em 2025?

A resposta pode variar de acordo com o Fundo Imobiliário específico, já que cada um terá um dividend yield distinto — depende de qual é o provável retorno anual da aplicação, expressado em forma de porcentagem. Dito de maneira mais simples, é o quanto você poderia receber todos os anos se aplicasse esse R$1 milhão, considerando as cotas adquiridas.

Para explicar melhor a dinâmica por trás do raciocínio, vamos realizar um cálculo de exemplo, utilizando o dividend yield de 11,57% ao ano.

Nesse cenário, o investidor que fizesse um aporte de 1 milhão de reais neste FII, teria um rendimento anual de R$ 115.680,00. Vamos entender como chegamos nesse resultado?

Como fazer o cálculo para saber quanto rende 1 milhão em FIIs?

O rendimento estimado de uma aplicação em Fundos Imobiliários pode ser encontrado a partir da seguinte fórmula:

Rendimento estimado= dividend yield x valor investido

Para começar, você tem uma tarefa bem fácil: encontrar o dividend yield do Fundo em questão. Essa informação é constantemente divulgada e atualizada pela gestora do FII, então, acessá-la requer apenas uma rápida pesquisa no próprio site da gestora.

O DY é divulgado em forma de porcentagem. Então, antes de aplicar o número na fórmula, é preciso dividi-lo por 100. O dividend yield era de 11,57%, certo? Então, com a divisão, temos o valor de 0.1157.

Agora, sim, podemos utilizar a informação na equação:

Rendimento estimado = 0.1157 x 1.000.000

Rendimento estimado =115.680

Para saber o rendimento mensal do Fundo, é só dividir por 12: R$ 9.640,00. Nenhum mistério, não é?

Antes de seguirmos adiante, devemos mencionar que o dividend yield é uma informação que muda periodicamente, já que ela depende dos rendimentos distribuídos e dos valores das cotas do FII. Essa última variação, aliás, está estreitamente conectada às oscilações de cada categoria específica de imóvel integrante do Fundo.

Como assim? Lembre-se que cada Fundo Imobiliário terá as suas cotas atreladas a tipos diferentes de empreendimentos. Então, um FII de apartamentos residenciais, por exemplo, pode apresentar rendimentos menos previsíveis, já que estes vão depender de fatores como pagamento em dia do aluguel por parte dos inquilinos e do nível de ocupação do prédio.

Fundos de galpões, por outro lado, geralmente têm ganhos menos oscilantes. Afinal, esses espaços normalmente são alugados por grandes empresas que planejam aproveitá-los por longos períodos.

Como funciona a rentabilidade dos FIIs?

A rentabilidade dos FIIs é composta por duas partes principais: a renda passiva proveniente dos dividendos e a valorização das cotas. Aqui, temos o Dividend Yield como um indicador importante para medir o potencial de renda dos FIIs, enquanto a valorização das cotas oferece a oportunidade de obter ganhos de capital.

Para entender melhor, vamos dar uma olhada em alguns detalhes.

Dividend Yield (DY)

O DY representa a porcentagem do lucro de um FII que é distribuído entre os cotistas. Na prática, estamos falando da taxa de retorno atualizada sobre o valor de mercado da cota. Se um DY for alto, portanto, então maior será o potencial de o investidor receber renda passiva.

Valorização das cotas

As cotas dos FIIs são negociadas na bolsa de valores e, naturalmente, seu preço pode variar eventualmente, para cima ou para baixo. Quando a demanda por essas cotas aumenta, a valorização acontece — em geral, isso acontece por conta de bons resultados do Fundo, por perspectivas otimistas para o setor imobiliário, entre outros fatores.

Distribuição de rendimentos

Os FIIs distribuem lucros periódicos aos cotistas, de maneira mensal, trimestral ou semestral — isso é o que chamamos de dividendos. Esse valor é proveniente dos aluguéis dos imóveis, da venda de ativos ou de outras fontes de receita do FII. Inclusive, aqui temos uma boa notícia: a distribuição de dividendos é isenta de Imposto de Renda para pessoa física.

Quais os tipos de FIIs que existem?

Na hora de investir em FIIs, esses são os tipos que você vai encontrar:

- Fundos de Tijolo;

- Fundos de Papel;

- Fundos Híbridos;

- Fundos de Desenvolvimento;

- Fundos de Fundos (FOFs).

Como cada um tem uma dinâmica diferente, te aconselhamos a seguir conosco para entender melhor como eles funcionam.

Fundos de Tijolo

Estes fundos investem diretamente em imóveis físicos, como shoppings, galpões logísticos, edifícios comerciais e residenciais. Nesse caso, a principal fonte de receita fica por conta da locação desses imóveis.

Quanto ao funcionamento, é o seguinte: quando você investe em um Fundo de Tijolo, se torna uma espécie de co-proprietário de um ou mais imóveis. Consequentemente, vai participar dos rendimentos gerados pelos aluguéis e também pela eventual valorização das cotas com o passar do tempo.

Fundos de Papel

Diferentemente dos Fundos de Tijolo, os Fundos de Papel não investem diretamente em imóveis físicos. Em vez disso, eles aplicam os recursos em títulos de crédito ligados ao mercado imobiliário, como LCI (Letras de Crédito Imobiliário) e CRI (Certificados de Recebíveis Imobiliários).

Esses títulos, por sua vez, representam dívidas contraídas por empresas do setor imobiliário e pagam juros aos investidores. A rentabilidade dos Fundos de Papel é, então, influenciada pelas taxas de juros e pela qualidade dos títulos em que investem.

Fundos Híbridos

Como o próprio nome sugere, os Fundos Híbridos combinam características dos Fundos de Tijolo e dos Fundos de Papel. Ou seja, eles investem tanto em imóveis físicos quanto em títulos de crédito imobiliário.

Com essa diversificação, os investidores acabam tendo uma exposição mais ampla ao setor imobiliário, o que faz diferença também nos rendimentos, que podem vir tanto da locação dos imóveis quanto dos juros dos títulos.

Fundos de Desenvolvimento

Esses Fundos investem em projetos imobiliários em fase de desenvolvimento — a construção de novos edifícios ou a reforma de imóveis existentes, por exemplo.

A ideia aqui é aproveitar o potencial de valorização dos ativos durante as fases de construção e lançamento no mercado.

Resumindo, os Fundos de Desenvolvimento dão ao investidor a chance de participar de projetos inovadores e de alto potencial de crescimento. No entanto, é preciso atenção: essa categoria também traz um risco expressivamente maior, já que o resultado final dos projetos pode variar.

Fundos de Fundos (FOFs)

Os FOFs, por sua vez, não investem diretamente em imóveis ou títulos imobiliários, mas sim em cotas de outros Fundos Imobiliários. Investindo em um FOF, você diversifica sua carteira e se expõe a uma cesta de diferentes FIIs.

Na prática, essa estratégia pode ser bem interessante para investidores que desejam diversificar seus investimentos em FIIs, mas não possuem tempo ou conhecimento suficiente para escolher individualmente cada Fundo.

Quais variáveis que afetam o rendimento dos FIIs?

A rentabilidade dos Fundos Imobiliários é influenciada por uma série de variáveis, tanto internas quanto externas ao Fundo. Algumas das principais são a gestão do fundo, o cenário econômico e o grau de liquidez.

Como entender cada um desses pontos é necessário para você tomar melhores decisões nesse tipo de investimento, criamos uma tabela para te ajudar a visualizar os fatores. Olha só:

| Variável | Descrição | Impacto na Rentabilidade |

| Internas ao Fundo | ||

| Gestão do Fundo | Qualidade da equipe gestora | Uma boa gestão pode maximizar os retornos. |

| Política de investimento | Tipo de investimento (tijolo, papel, híbrido) | A estratégia influencia diretamente a rentabilidade. |

| Composição da carteira | Diversificação dos ativos | Uma carteira diversificada pode reduzir o risco. |

| Taxa de vacância | Porcentagem de imóveis vagos | Menor vacância, maior receita. |

| Prazo dos contratos de locação | Duração dos contratos de aluguel | Contratos de longo prazo proporcionam maior previsibilidade. |

| Custos operacionais | Custos de administração, impostos, etc. | Custos mais altos reduzem a rentabilidade. |

| Externas ao Fundo | ||

| Cenário econômico | Taxas de juros, inflação, crescimento econômico | Influencia diretamente o mercado imobiliário. |

| Setor imobiliário | Desempenho de cada segmento (comercial, residencial) | O desempenho do setor impacta a rentabilidade. |

| Legislação | Alterações nas leis | Mudanças na legislação podem afetar a rentabilidade. |

| Demanda por imóveis | Demanda por locação ou compra | Maior demanda, maior receita. |

| Outras | ||

| Liquidez | Facilidade de compra e venda das cotas | Maior liquidez facilita a entrada e saída de investimentos. |

| Volatilidade | Variação do preço das cotas | Maior volatilidade indica maior risco. |

Por que investir 1 milhão de reais em FIIs?

Naturalmente, uma boa razão para investir 1 milhão de reais em FIIs é que os retornos da aplicação costumam ser bem altos, embora dependam, é claro, do dividend yield de cada Fundo.

No entanto, ainda há outros motivos pelos quais essa decisão pode ser extremamente vantajosa para o investidor. Vamos explicar cada uma delas para você entender melhor!

Isenção de impostos sobre os rendimentos

Essa é uma vantagem atrativa para investidores: o Imposto de Renda não incide sobre os dividendos distribuídos aos cotistas. Aqui, no entanto, pedimos a sua atenção: se você vender sua cota e obtiver algum lucro, então há, sim, a incidência de IR nesse caso.

Na prática, é o seguinte: se vender uma cota por um preço maior do que pagou inicialmente, então há uma alíquota de 20% sobre esse lucro.

Facilidade de investimento

Com esse dinheiro na conta, adquirir um imóvel para fins de investimento é uma escolha razoável. No entanto, essa decisão vem acompanhada de inúmeras questões burocráticas, como encontrar um corretor, realizar manutenções, buscar inquilinos ou compradores, pagar impostos específicos etc.

Aplicar em um título de investimento atrelado a este setor, pelo contrário, é muito mais prático — ao menos do ponto de vista técnico. Isto é, tudo o que deve ser feito é estudar as opções disponíveis, abrir conta em uma corretora de valores e transferir os recursos. Definitivamente uma sequência de tarefas menos complexa, e que demandam muito menos tempo.

Gestão profissional

Outra grande vantagem desta modalidade de aplicação é que todos os FIIs contam com profissionais capacitados responsáveis pela administração do patrimônio dos cotistas. Assim, o investidor poderá tirar proveito de oportunidades de investimento que, caso estivessem por conta própria, talvez não conseguiriam acessar ou encontrar.

Neste ponto, vale lembrar que a gestão do Fundo deve ser profundamente analisada antes que qualquer aporte seja feito. Nessa etapa, recomendamos que você cheque a reputação dos profissionais, o histórico do FII e quais estratégias têm sido adotadas.

Menor volatilidade

Os Fundos Imobiliários são investimentos de renda variável. Logo, apresentam risco alto. No entanto, os FIIs acabam sendo, mesmo assim, opções mais adequadas para quem busca estabilidade, já que suas cotações normalmente oscilam menos do que as ações, por exemplo.

Outra dica para garantir menor volatilidade é estudar os documentos do Fundo e verificar quais empreendimentos estão atrelados à estratégia. A partir dessa informação, pode-se ter uma ideia mais clara do tipo de risco específico que você enfrentará com a aplicação, considerando os pormenores de cada tipo de imóvel.

Diversificação de carteira

Nem sequer é preciso ressaltar o fato de que 1 milhão de reais é bastante dinheiro e que todo esse patrimônio não precisa — e nem deve — ser disposto em um FII só. Isto é, quanto mais equilibrado o portfólio de investimentos for, maior o controle sobre os riscos financeiros que o investidor terá.

No que tange especificamente ao mercado imobiliário, é possível alocar esses recursos em categorias distintas de imóveis e tipos de Fundos, para evitar a exposição alta e desnecessária a alguns riscos, como o de inadimplência por parte dos inquilinos dos locais, crises econômicas ou oscilações do setor.

Liquidez

A liquidez se trata da facilidade com a qual você consegue vender suas cotas. Seguindo essa lógica, os FIIs com maior liquidez tendem a ser investimentos mais seguros que os demais, já que significam que contam com uma demanda grande por parte dos investidores.

Se a sua estratégia considerar a preferência aos FIIs com maior liquidez, então será mais fácil rebalancear o portfólio eventualmente e fazer ajustes na sua alocação.

Acessibilidade ao setor imobiliário

Os Fundos Imobiliários são um excelente caminho de investimento para aqueles que se desejam beneficiar da performance do setor, mas não desejam investir diretamente em propriedades — algo que pode ser bastante burocrático e custoso.

Com um FII, afinal, há como explorar diferentes segmentos imobiliários e categorias distintas de investimento, como Fundos de Tijolo, de Papel ou Híbridos.

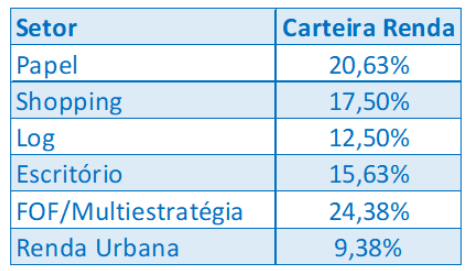

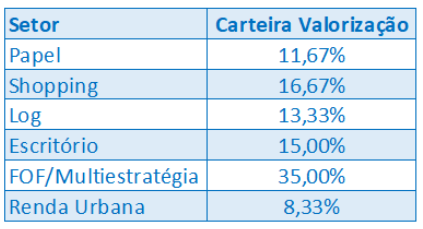

Como montar uma carteira de Fundos Imobiliários em 2025

A montagem de uma carteira de Fundos Imobiliários precisa considerar alguns fatores fundamentais para sua estratégia, como perfil de investidor, objetivo com os FIIs, grau de liquidez e categorias de Fundos, por exemplo.

Na Finclass, nossas sugestões de alocação em FIIs são feitas com base em dois propósitos distintos: obtenção de renda passiva e valorização dos ativos. Atualmente, a distribuição recomendada pelos nossos analistas é a seguinte:

Se ainda assim você não souber exatamente em quais FIIs investir, nossa sugestão é que assine a Finclass para ter acesso às nossas carteiras recomendadas. Por lá, além de saber quais Fundos Imobiliários selecionar, você ainda recebe relatórios periódicos para que consiga acompanhar a performance dos ativos que são parte da alocação sugerida.

10 dicas para montar uma carteira de Fundos Imobiliários

Até aqui, você aprendeu principalmente a analisar os possíveis rendimentos de um Fundo Imobiliário. No entanto, é extremamente importante ressaltar que um investidor inteligente não pode basear a sua decisão unicamente no lucro esperado. É preciso, antes de fazer qualquer aplicação, avaliar os riscos da operação e do setor, estudar os documentos do FII desejado e traçar uma boa estratégia para a carteira de títulos.

Para você compreender melhor cada uma dessas dicas, nos aprofundamos um pouco mais nelas. Veja só.

1 – Analise os documentos do Fundo Imobiliário

Essas informações são obrigatoriamente divulgadas pelos gestores dos Fundos Imobiliários, e servem para que o investidor possa ter uma visão ampla e completa sobre a estratégia adotada.

Para te ajudar nessa etapa, fizemos um checklist com todos os dados que devem ser observados:

- A periodicidade e a consistência dos rendimentos distribuídos pelo fundo aos cotistas;

- As perspectivas do setor imobiliário, para compreender o contexto exato no qual o FII em questão está operando;

- Os tipos de imóveis considerados na estratégia e suas respectivas localizações;

- O histórico, a reputação e a confiabilidade da administradora do FII, avaliando as suas estratégias e habilidades de gestão;

- O histórico dos rendimentos em questão, observando se as cotas têm valorizado ou não;

- O prospecto geral do FII, analisando taxas e custos, regulamentos, tipos de imóveis e inquilinos considerados no contrato, estratégia adotada, fatores de risco e objetivos da gestora.

2 – Aplique os seus recursos em FIIs de forma equilibrada

Todo bom investidor já deve ter ouvido falar sobre a máxima de jamais deixar todos os ovos em uma cesta só. Esse conselho é especialmente útil nesse contexto, já que os Fundos Imobiliários podem apresentar riscos específicos, a depender das estratégias adotadas pela gestora e dos empreendimentos aos quais as cotas estão ligadas.

Nessa lógica, o ideal é que você mescle setores e tipos de FIIs para não se expor demais a nenhum risco em potencial. Vamos recapitular alguns exemplos para entender melhor? Se você investir em um Fundo voltado para shoppings ou prédios residenciais, uma forma de equilibrar a exposição e buscar uma outra opção menos volátil.

Ambas as sugestões, vale explicar, condizem a Fundos de Tijolo, que são modalidades que investem em imóveis físicos. Assim, outra ideia é a alocação de recursos em Fundos de Papel também, ou seja, FIIs cujo alvo são os ativos financeiros ligados ao mercado imobiliário, como Certificados de Recebíveis Imobiliários (CRIs) e Letras de Crédito Imobiliário (LCIs).

3 – Escolha fundos com maior liquidez de mercado

Antes de explicar a dica, permita-nos refrescar a sua memória: a liquidez é a capacidade de transformar a cota do FII em dinheiro. Ou seja, qual a facilidade de vender a sua parte no Fundo, caso você queira se desfazer dos papéis que adquiriu.

Os Fundos Imobiliários com maior liquidez são aqueles mais negociados, populares entre os investidores. Seguindo o raciocínio, provavelmente será mais fácil encontrar, futuramente, interessados em comprar seus títulos.

4 – Considere seu perfil e metas financeiras

Ao investir em FIIs, assim como em qualquer outra aplicação, você deve ter em mente qual é o seu perfil de investidor e objetivos financeiros. Focando unicamente nos Fundos Imobiliários, é importante avaliar se está buscando renda passiva e menor risco, ou bons históricos de pagamento e liquidez. Há quem prefira, ainda, alternativas que apresentam mais volatilidade, porém com maior potencial de valorização.

Em resumo, diferentes FIIs vão apresentar condições e características distintas, e você precisa avaliar o que faz sentido na sua estratégia.

5 – Avalie impostos e custos

Para além de pensar unicamente na rentabilidade, nosso conselho é que cheque todos os custos associados aos investimentos em FIIs. Não há, por exemplo, Imposto de Renda sobre os dividendos distribuídos aos cotistas, no entanto, há uma alíquota de 20% sobre os lucros que um investidor tem em caso de venda das cotas que possui.

Na dúvida, antes de uma aplicação, dedique um tempo para avaliar os documentos do FII e estar ciente de todos os custos e impostos que vão afetar o seu investimento.

6 – Diversifique o portfólio

Aqui vai um conselho clássico: a diversificação é uma estratégia basicamente obrigatória para diluir os riscos de quaisquer investimentos — e com os FIIs não é diferente. Na prática, essa dica significa aplicar em diferentes setores, tipos de FIIs e até regiões geográficas.

Do contrário, se você deixar todo (ou a maior parte do) seu patrimônio em um setor só, por exemplo, a exposição a riscos específicos será alta demais e pode gerar perdas expressivas.

7 – Analise os indicadores financeiros

Para decisões mais assertivas, recomendamos que dê uma olhada cautelosa em indicadores como:

- Dividend Yield (DY);

- Valor Patrimonial por Cota (VPA);

- Patrimônio Líquido (PL);

- Taxa de vacância.

A razão é a seguinte: o DY indica a rentabilidade por cota distribuída pelo fundo, o VPA representa o valor dos ativos do fundo por cota, o PL mostra a saúde financeira do fundo e a taxa de vacância indica a proporção de imóveis vagos. Ao comparar esses indicadores entre diferentes fundos, você consegue ter mais clareza sobre quais FIIs têm maior potencial de crescimento e menor risco.

8 – Acompanhe a gestão do fundo

Quando a equipe de gestão é experiente e apresenta bom histórico de resultados, a confiança no FII aumenta. Nessa análise, sugerimos também que confira qual é a política de investimento adotada pela equipe administradora do Fundo, os relatórios gerenciais e também as notícias sobre a gestora.

9 – Acompanhe as notícias do setor imobiliário

Economia, política e taxas de juros são apenas alguns dos fatores que influenciam as oscilações do mercado imobiliário. Por isso, acompanhe os analistas da Finclass, assim fica mais fácil identificar oportunidades ou riscos que vão impactar sua carteira de investimentos.

10 – Não escolha pensando somente no Dividend Yield

A gente entende que o Dividend Yield é importante. No entanto, definitivamente não deve ser o único critério na hora de escolher um FII. Quando fizer suas análises, verifique também o crescimento do Fundo, a qualidade dos ativos, a gestão e a diversificação da carteira. Para você ter noção, se um FII tiver um DY alto, mas um histórico de acréscimo fraco, somado a uma alta taxa de vacância, o desempenho pode ser bem decepcionante a longo prazo.

Dica extra: nessa hora, ajuda bastante contar com relatórios desenvolvidos por nossos analistas, para esclarecer a performance não somente dos FIIs por si só, mas de todo o setor imobiliário.

Se torne um investidor mais inteligente com a Finclass

Vamos lá: entendeu bem quanto rende 1 milhão de reais em Fundos Imobiliários e por qual razão esse investimento seria uma boa ideia? Então, você sairá desse artigo um passo mais perto de se tornar um investidor inteligente e de sucesso.

E caso queira um atalho, uma carteira recomendada focada no recebimento de renda, nós temos o melhor de todos para te mostrar: já conhece a Finclass, a Netflix das finanças? Nela, você encontra conteúdos cinematográficos, com os maiores nomes do Brasil no setor de investimentos. Ou seja, você aprenderá com os gigantes. Quer fonte de conhecimento melhor que essa?

A nossa última dica é: assine já a Finclass!

{kind=link}